Em 2024 escrevi um post “Sobre Margem Bruta trazendo a ideia de que a margem bruta é o principal indicador da captura de valor da entrega do produto, e é o centro da eficiência do modelo de negócio. Por isso, o LTV(lifetime value) de um cliente deve ser calculado sobre o lucro bruto, não sobre a receita. Agora, a física por trás desse indicador está mudando e afeta todo o DRE.

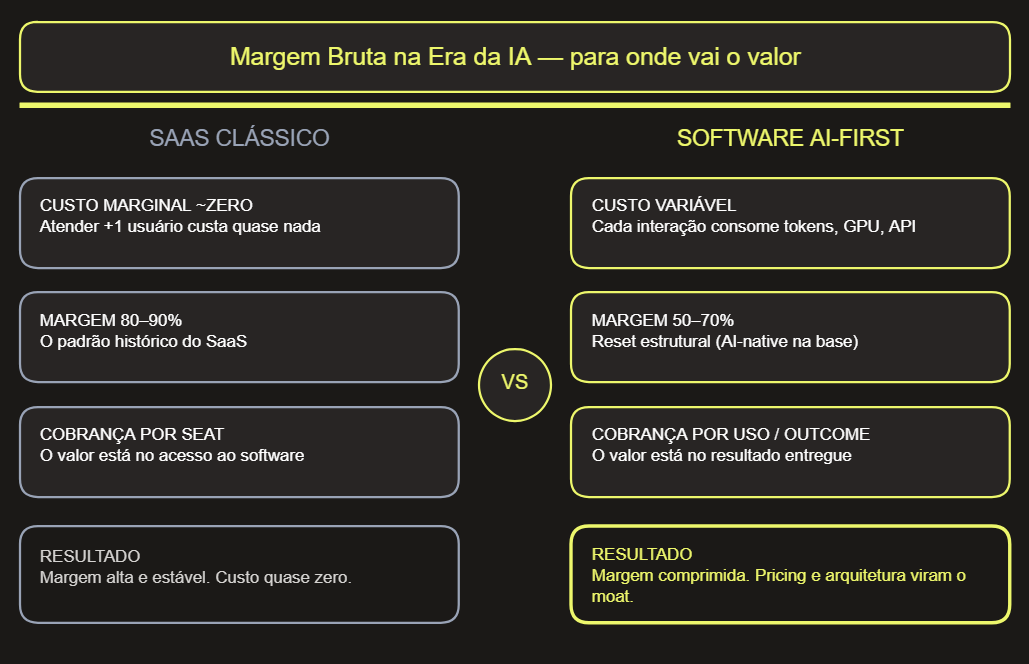

O fim do custo marginal zero do SaaS

O SaaS clássico ‘foi’ um modelo excelente porque tinha custo marginal próximo de zero. Uma vez construído o produto, atender mais um usuário não custava quase nada, basicamente apenas alguns custos de hospedagem. Era daí que vinha a margem de 80% a 90% que o mercado se acostumou a tratar como padrão do SaaS. Maravilhoso.

Agora, com modelos de negócios baseados em IA, isso muda. A cada interação do usuário com a IA, o modelo roda e consome tokens, tempo de GPU e chamadas de API. O treino do modelo é um custo de capital único, mas a inferência é uma despesa operacional contínua, e ela representa de 80% a 90% desse custo.

O que está acontecendo é que o preço por token dos modelos de fundação caiu, cerca de mil vezes em três anos. Mas o consumo disparou e tende a disparar ainda mais, por exemplo, com os fluxos agênticos cada vez mais complexos sendo criados a todo instante. É o Paradoxo de Jevons aplicado ao software sobre o qual tenho comentado, que ficou mais barato por unidade e mais caro no total.

Então, o COGS em empresas AI-first de Software virou na sua maioria variável, escala com o uso e muda a natureza do modelo de negócio.

Ainda não está claro qual patamar cravar como benchmark de margem bruta de uma empresa AI-first, e os dados agregados explicam por quê. Isso porque diversas placas tectônicas abaixo do software (energia, data centers, infraestruturas, Foundation Models) estão se movendo todo dia, e rapidamente, além de muita otimização sendo possível.

Vale o contraponto que o relatório Beyond Benchmarks 2026 da Emergence (que compartilho como leituras interessantes abaixo, também), com P&Ls de mais de 10 mil empresas, mostra que a margem bruta mediana não caiu, mas ela subiu de 3 a 5 pontos entre 2023 e 2025, terminando entre 68% e 72%. Primeiro, o relatório é de empresas AI-Native. Nas palavras deles, “the data does not fully support [inference eating margins] yet”. O “yet”(ou “ainda” em português) é a palavra que reforça o ponto que não está claro.

Isso também pode acontecer porque sabemos que muitas empresas early-stage costumam ser subsidiadas com créditos de nuvem (AWS, GCP, Azure, OCI), e agora compute (basicamente NVIDIA, ou até consórcios com VCs e outras big techs). Essa arbitragem de créditos acaba e as empresas precisam confrontar com os reais custos de infraestrutura (que também tende a comoditizar no longo prazo).

Com isso, as apostas estratégicas de médio e longo prazo precisam ser pensadas dos dois lados: o do modelo de receita e o da infraestrutura de IA. É isso que vai redefinir a margem bruta, o fluxo de caixa e, por fim, os valuations. Sabendo que isso vai mudar, é preciso abraçar essa mudança e buscar a captura de valor em outras alavancas, como aumento de TAM, NRR(Net Revenue Rate), redução de CAC com maior adoção e conversão de clientes, como exemplos.

O que o mercado de capitais está questionando e os CFOs estão respondendo

Eu gosto de ouvir o que o mercado de capitais e as grandes empresas de tecnologia estão perguntando e respondendo, nesse caso sobre margem bruta, para buscar uma pista do que pode ser o futuro de empresas de software que usam ou vendem IA. Algumas coisas que capturei de interessante (em tradução livre):

ServiceNow

Na conferência da ServiceNow, a analista Gabriela Borges (Goldman Sachs) questionou diretamente a CFO sobre a pressão na margem de lucro bruto: “Quanto do tailwind na margem bruta proveniente de custos de inferência de LLM e chamadas de API é temporário versus estrutural?”.

Resposta da CFO: “A maior parte disso é, na verdade, nosso foco muito estratégico em mudar mais para hyperscalers que têm margens brutas ligeiramente mais baixas neste estágio do jogo […] estamos compensando qualquer vento contrário abaixo da linha com eficiências.” Ela garantiu ainda que a empresa manterá um “aumento contínuo de margem na linha de base (bottom line), tanto de uma perspectiva de margem operacional quanto de fluxo de caixa livre.”

Snowflake

Na teleconferência da Snowflake, o analista Matt Hedberg (RBC) notou que as margens brutas da empresa caíram cerca de um ponto no ano e perguntou: “Com todos os investimentos que vocês estão fazendo, vocês sentem que a casa dos 70% médios é um lugar estável para as margens brutas, especialmente olhando para daqui a alguns anos?”.

A resposta do CFO da Snowflake, Brian Robbins, confirma a pressão da IA na margem, mas sinaliza que pretende compensá-la com eficiências no negócio principal: “Nós lançamos muitos produtos novos de IA. O perfil de margem para eles neste momento não é tão alto quanto o negócio principal. Estamos compensando isso encontrando mais eficiências no negócio principal. […] Faremos o que for certo para impulsionar o crescimento e equilibraremos isso em toda a linha, no nível da margem operacional.”

Datadog

Na Datadog, que é uma plataforma de observabilidade, o analista Howard Ma (Guggenheim) levantou um ponto interessante sobre heavy users e mercado de empresas nativas de IA: “Os grandes clientes nativos de IA são significativamente diluidores para a margem bruta? E ao pensar no guidance inicial de margem para 2026, quanto disso reflete uma margem bruta potencialmente menor ligada a esses clientes versus investimentos incrementais?

A resposta do CFO da Datadog, David Obstler, negou que as cargas de IA representem um dreno desproporcional por si só: “Em uma média ponderada, eles não são. Como sempre dissemos, para clientes maiores, não se trata de ser nativo de IA ou não nativo de IA, tem a ver com o tamanho do cliente. Temos uma base de clientes altamente diversificada. […] E há investimentos contínuos e consistentes em nossa margem bruta, incluindo data centers e o desenvolvimento da plataforma. Portanto, eu diria que é mais ou menos o que vimos nos últimos anos, não sendo realmente afetado por [serem clientes] nativos de IA ou não.”

…

Os três dizem, no fundo, a mesma frase que a margem cai em cima(na margem bruta), mas buscam segurar embaixo(no bottom line). A questão é se isso é eficiência de verdade ou apenas reclassificação entre linhas de custo.

COGS: Entre a eficiência e a reclassificação

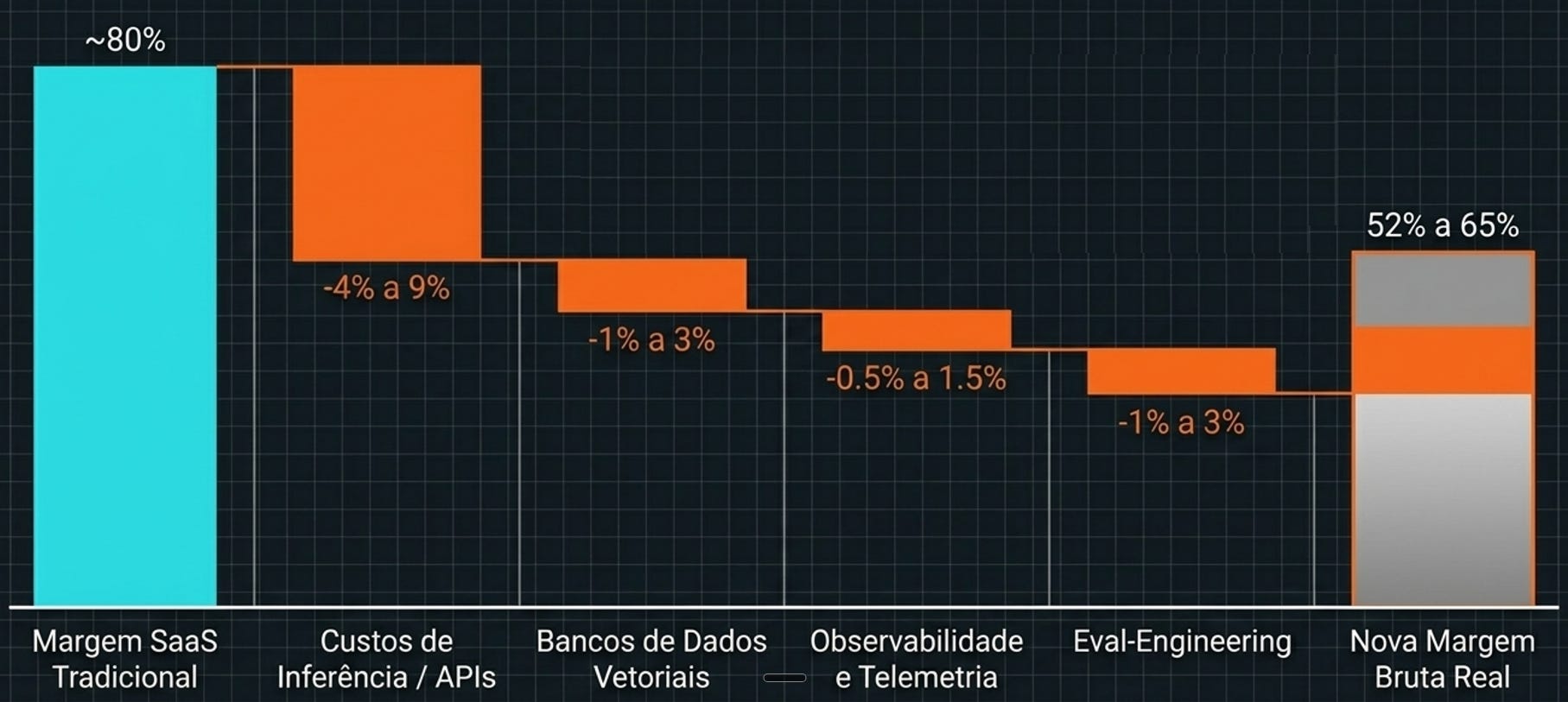

O maior degrau de margem é, de fato, a inferência e as chamadas de API, algo entre 4% e 9% da receita. Porém, o que me parece menos olhado são outros custos, que antes eram considerados apenas despesa, mas que agora são custo direto e obrigatório para produzir valor.

Além das chamadas de API de LLMs e custos de inferência, tem os bancos de dados vetoriais, de 1% a 3% da receita, que são a infraestrutura de contexto e recuperação cada vez mais relevante. Também são esperados custos de observabilidade, de 0,5% a 1,5%, porque uma carga de IA gera de cinco a dez vezes mais volume de rastreamento que um software comum, e sem isso você não sabe o que o modelo está fazendo nem por que quebrou. E tem a engenharia de avaliação, de 1% a 3%, os times que existem porque os modelos de fundação mudam toda semana e o produto degrada sem manutenção contínua. Historicamente, isso seria classificado como P&D discricionário, mas não é mais.

Para sobreviver a essa compressão, na parte de COGS, é preciso repensar a arquitetura e engenharia do produto. As empresas estão sendo forçadas a fazer duas coisas em paralelo. A primeira é otimizar a infraestrutura, usando roteamento, caching e direcionando para modelos menores, proprietários e mais baratos para as tarefas simples, e reservando os modelos de fronteira para o que de fato exige, além de usar hardware mais baratos.

Para empresas de software, o redirecionamento e modelos proprietários são onde pode estar uma vantagem competitiva. O resto, hoje, me parece mais simples de replicar ou está mais disponível no mercado.

Se vender software de IA é atrelado a inferência, segunda coisa é sobre como precificar.

O que está mudando na receita das empresas AI-first

A segunda alavanca é reestruturar o modelo de negócio. Dado esse cenário de custos, as duas formas mais claras de precificar hoje são em relação ao custo (cost-based) ou ao valor (value/outcome-based). Nenhuma das duas é ainda a forma mais usual de comprar software, mas a que mais alinha cliente e fornecedor parece ser cobrar atrelado a um resultado. O cliente paga um pedaço do ROI que recebe, e o fornecedor desatrela a entrega de valor do custo variável linear, ganhando margem.

Mas existem diversos desafios evidentes, como definir claramente o que é o resultado esperado e garantir que de fato ele vai gerar valor para o cliente.

Outro desafio, que pode se juntar a esse anterior, é que conselhos e CFOs tradicionalmente buscam previsibilidade orçamentária. O CEO da ServiceNow relatou um caso emblemático em que a plataforma substituiu um sistema de CRM legado e gerou uma economia brutal de US$ 682 milhões para o cliente. Nesse caso, se o fornecedor pedisse uma porcentagem desse “resultado”, a fatura seria estratosférica. O próprio CEO contou que ofereceu cobrar uma porcentagem dos US$ 682 milhões economizados, e foi o cliente que recuou, dizendo preferir a previsibilidade da cobrança por assentos. Não será trivial, e os compradores deverão resistir. Ou seja, se a IA for boa demais, os compradores, principalmente as empresas maiores, vão exigir o modelo fixo para reter todo o excedente de valor para si. Para mim, isso é o verdadeiro pricing power de SaaS hoje em dia. Acredito que será um cabo de guerra nas negociações corporativas, em breve.

Esse assunto deve fazer parte da discussão de todo processo de GTM e design organizacional. O outcome-based pricing muda drasticamente a forma tradicional de como os Executivos de Contas(AEs) de Software são tradicionalmente comissionados. Se a receita depende do sucesso contínuo da IA, como o vendedor dimensiona um negócio no momento da assinatura? Como ele ganha comissão sobre algo que só vai gerar faturamento ao longo dos meses e que depende da assertividade do produto? Isso transfere o peso da receita de vendas para as equipes de Customer Success ou para os Forward Deployment Engineers, e exige uma reestruturação organizacional de toda a empresa.

Como olhar para a Margem Bruta

A saída que vejo é em um caminho pragmático. O consumo de tokens tem emergido como a unidade que o usuário entende para orçar e enxergar a troca de valor, e isso ajuda. Cobrar por proxies de resultado, como volume de conversas ou ticket resolvido, costuma ser mais limpo do que cobrar por resultado puro, cuja atribuição é cara e arriscada. Modelos híbridos, com base fixa mais consumo, equilibram os dois lados. Eu tenho tido mais perguntas que respostas ultimamente.

No fim, a qualidade da receita de produtos de IA não será como a do SaaS, e tudo bem. Acredito que, neste momento, as empresas precisam abraçar uma margem menor para avançar em mercados e construir o que de fato dura e protege o negócio lá na frente, como loops de dados, posicionamento e relação de longo prazo com o cliente. É o que as AI Supernovas estão fazendo, e já vimos a mesma estratégia em outros modelos, aceitar margem baixa para acelerar escala e efeitos de rede. Só é crucial existir essa vantagem competitiva no médio e longo prazo. Porque essa vantagem competitiva existe de verdade no médio e longo prazo. Porque margem baixa, como escrevi em 2024, continua sendo uma aposta legítima. Desde que você saiba, e consiga provar, que é uma aposta, e não uma espécie de vazamento. Isso realmente tem valor.