Tenho solicitado aos founders alguns materiais básicos ao longo do processo, materiais básicos ao longo do processo, material que, na minha visão, o founder já deveria ter pronto. Esses dados, além de um material de pitch deck, representam mais de 80% das informações que preciso para tomar decisão. Se quiser velocidade e tração para o processo, é importante ter em mãos documentos para mostrar com dados:

O que representa a tração comercial ou de produto que você está comentando? Pode ser uma dashboard comercial como visualização de funil, planilha comercial, métricas de vendas. Em caso de pré-product market fit, demonstre o uso do produto e evidências de que já está gerando resultado. Análises de cohort são o ideal nesse momento.

Qual é a expectativa de uso dos recursos da rodada e qual o estado da empresa ao final desse estágio? Plano de negócios com a expectativa de queima de caixa mensal, alocação e contratação de recursos e equipe, runway, milestones, e premissas e modelagem do crescimento da receita. Já comentei em outros posts de como vejo a gestão de caixa (aqui e aqui) e como pode ajudar a desenhar.

Qual o diferencial e features do produto? Demo do produto ou uma licença de uso/teste do produto.

Isso deveria estar pronto antes de sair ao mercado, para o founder controlar e cadenciar o processo. Ao longo das reuniões, e à medida que avança, ir compartilhando os materiais. Meu ponto, no fim, é que é preciso responder a essas perguntas com base sólida para poder avançar com o investidor, e se não tiver clareza e prova do que está falando, dificilmente virá a convicção do investidor.

Quando fazer cold call para investidores funciona

Founders que não têm um network relevante precisam expandir se querem entrar na trilha de VC, pois, como comento bastante aqui: 1) uma rodada de VC é como um processo de vendas e pipeline, é preciso encher o funil para converter um percentual muito baixo e 2) a pessoa no papel de CEO/cofundador precisará prever e executar pelo menos 3 a 4 rodadas de investimento para fazer sentido na trilha.

Dito isso, o cold call pode funcionar para essa abertura de network, mas é muito difícil para captação diretamente, em si. Portanto, o momento que mais funciona, por exemplo, é para abrir o relacionamento e se conhecerem. Ganchos de uma mensagem fria de abertura de contato podem funcionar quando, por exemplo, o investidor estiver em algum evento em que você vai estar, ou você estiver visitando a cidade do investidor para tomar um café ou, mesmo, após levantar a sua rodada pensando em abrir o relacionamento para uma próxima. Seja autêntico e honesto com o tempo de todos.

É importante entender que para construir relacionamento exige tempo, e ter em mente que o seu network construído de VC deve contemplar a conexão com quem decide para ser efetivo. Quem você se conecta importa muito. Analistas e associates são ótimos, geralmente muito talentosos, às vezes podem ter insights para trocar, mas, para construção de network para próximas rodadas, é preciso entender a influência deles dentro do processo e perante os sócios da gestora. É preciso entender se ele está de fato interessado e comprado, e irá levar para os sócios, ou se é só uma reunião de screening.

Como modelar o GTM para atacar IA e serviços

Meu último post sobre AI Native Services gerou diversas boas conversas sobre a modelagem desse negócio. O centro das discussões era em como pensar por onde começar para abraçar a oferta e o mercado de Serviços. Interessante que surgiram nas conversas vários ângulos de modelagem de negócio e estratégicos. Alguns ângulos que surgiram:

Virar uma empresa de serviço: Aqui é a forma mais simples. É ofertar o serviço e entregar a tarefa final esperada, a partir da sua empresa, rodando dentro da sua esteira e workflow mais eficiente e com diferenciais competitivos trazidos pela IA (mais rápido, barato, melhor ROI, etc…).

Vender o workflow de IA para quem opera o serviço: Vender o sistema de agentes inteligentes ou de ação para empresas de serviço tradicionais serem AI-enabled ou AI-powered.

Rollups de empresas do setor: Comprar empresas de serviço, com sua base de clientes, e reestruturar para uma empresa de serviços AI-First, acelerando o crescimento e margens.

Embutir o workflow da prestação de serviço em negócios adjacentes ou em plataformas: Acoplar o serviço em canais e soluções de parceiros estratégicos, em que seu serviço não seja o core deste parceiro.

Essa nota é exploratória e ainda não tem nenhum fechamento, mas pode trazer alguns caminhos novos para quem não pensou.

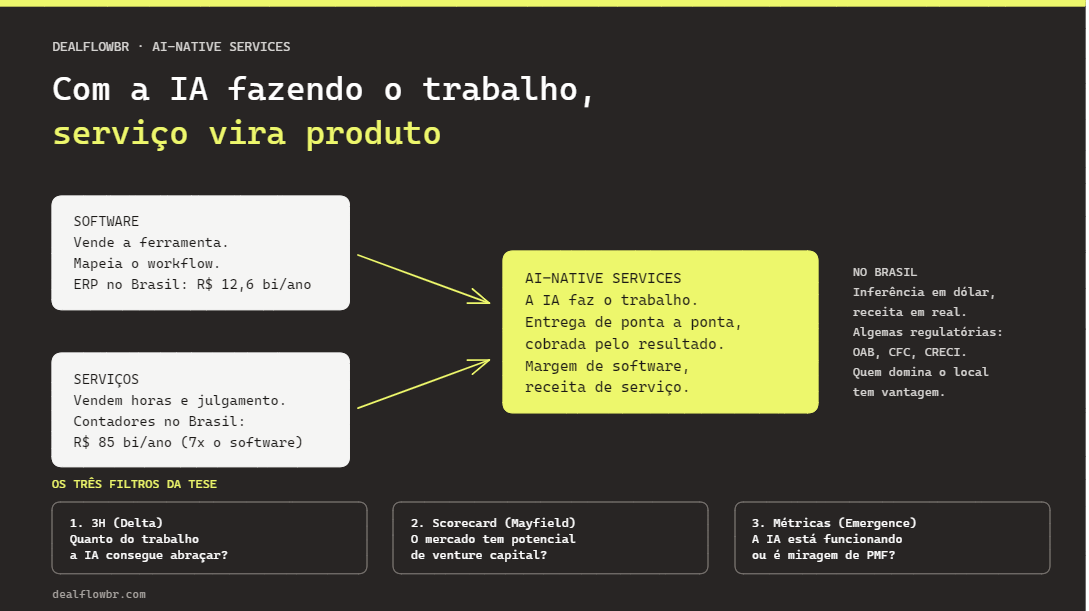

O SaaS mapeou o workflow e dividiu em blocos, estágios e passo a passo. Onde o pedido entra, onde o pagamento liquida, onde o dado fica guardado. O que ele não descreve bem foram as nuances e o dia a dia do trabalho real que mantém o workflow funcionando. O analista que abre o e-mail de um cliente irritado, reconhece um caso que já viu três ou quatro vezes na carreira, e leva alguns minutos pensando se reembolsa ou contesta o cliente. Nenhum campo do CRM registra essa decisão. Ela é o produto. O back-office que abre o PDF da invoice, confere se os números batem e roteia para a pessoa certa dentro de uma rede de milhares de prestadores. Esse é um trabalho chave, caro, que fica em algum lugar entre o software e o humano, executado por firmas de serviço de BPOs ou pelos próprios funcionários do cliente.

No texto, também comento que os pontos de entrada empresas AI Software mais usuais que tenho visto são diretamente por meio da troca da empresa de serviço por uma Service-as-Software ou substituir as camadas de processamento humano das camadas de registro com IA.

Essa é a essência dos AI-Native Services.

Depois de alguns meses e algumas de conversas, estudos, evolução de modelos e algumas reflexões, tenho bastante convicção nesse caminho de oportunidade de usar a IA para geração de valor para a sociedade e envolvidos. Então, quero compartilhar de uma forma mais clara essa tese, reforçar os fatores que estão impulsionando a sua adoção, os desafios e, principalmente, alguns frameworks práticos para avaliar e discutir quais negócios B2B estão maduros para se tornarem um AI-Native Service. O intuito é trazer embasamento, engajamento e discussão para essa tese.

Ainda estamos numa fase inicial, com pouca amostra de causa e efeito, mas já começamos a ver em algumas startups um movimento de empresas posicionando para AI Native Services.

Por que aqui, e agora?

Com a IA, começa ser possível programar o julgamento, tornando a entrega do trabalho mais complexo algo concreto. E, no caso da contratação de serviços, o orçamento ou a linha da despesa já está lá para pagar por aquele trabalho. Já existe o willingness to pay. Isso é bem relevante, pois para grande parte dos serviços oferecidos hoje, não é preciso aprovar uma nova linha de despesa.

O exemplo mais claro para mim é o do contador. Toda empresa precisa de um, é uma linha de serviço que praticamente já nasce junto com o CNPJ. E, conforme as empresas ganham maturidade e terceirizam algumas funções, sejam operacionais ou de especialistas, trazem outros serviços se tornam básicos para operar como BPOs, agências de marketing, facilities etc. Na prática, boa parte da força de trabalho de uma empresa já é ou pode estar fora da folha, por meio de uma prestadora terceirizada.

Então, não é preciso vender um projeto novo dentro do cliente, e por isso o atrito de adoção é muito menor. Se o serviço é melhor, mais barato e com retorno mais claro, a probabilidade de troca é alta. O desafio passa a ser outro: vencer o switching cost e a confiança.

A Sequoia trouxe que a proporção de que para cada dólar gasto em software existem seis gastos em serviços. A distância do potencial que consigo ver, por exemplo, é que o mercado de contadores no Brasil é de R$ 85 bilhões ao ano, contando com mais de 520 mil profissionais registrados e cerca de 100 mil empresas contábeis ativas no país, e o mercado de ERP é de R$ 12,6 bilhões. Portanto, o mercado de contadores é cerca de 7x maior. O dinheiro em serviço é maior justamente porque o trabalho exigia julgamento e, até então, software não conseguia fazer julgamento. Além disso, com software fazendo julgamentos melhores no geral e mais barato, a demanda tende a crescer pelo serviço.

Existem, obviamente, desafios do Brasil que podem ser oportunidades para quem sabe jogar localmente. Para serviços em cima da camada de IA, o custo de inferência é em dólar e a receita é em real. É por isso que acredito ainda mais em um modelo de cobrança o mais próximo possível da proxy de resultado do serviço, que permite cobrar pelo trabalho, conta conciliada ou problema resolvido, sem encargos trabalhistas ou provisões de litígio trabalhista das empresas, como de serviços de atendimento, cobrança e back-office. Permite maior escala, já que empresas tradicionais de serviços precisam contratar humanos linearmente à sua receita, e do outro lado, o alinhamento contábil do preço pago por resultado.

Outro ponto é regulatório. Quais serão as “algemas” (no vocabulário do framework 3H que vou comentar adiante) que os órgãos regulatórios vão exigir desses serviços? Como vai ser o papel do profissional daquela área, o quanto ele precisa arcar e atestar com os riscos regulatórios? Por exemplo, OAB, CFC, CRECI, etc… cada uma exigindo profissional certificado assinando o entregável. Isso pode limitar o potencial da automação, mas também pode ser um moat ou uma complexidade que traz oportunidades.

Esses dois últimos pontos, como câmbio e regulatório, talvez possam ser pontos mais amplos do Brasil que tornam a tese diferente do que a gente vai ler nas mídias de tecnologia e de IA. Por isso, em algumas áreas não vai ser possível apenas replicar o que é feito ou visto lá fora. Founder que pensarem e arquitetarem com expertise setorial local devem ter vantagens para construir negócios grandes no Brasil.

Então, como decidir

Três frameworks que li nos últimos meses, que quero trazer e comentar. Eles trazem, o que considero as três perguntas cruciais na hora de racionalizar se faz sentido construir um AI-native Service para tal categoria de serviço e tal mercado.

Existem desafios que ainda categorizam serviços como AI-enabled, onde existem questões operacionais de tecnologia ou regulação que colocam a necessidade de humano no loop ainda, mas amplificam muito a produtividade da prestação do serviço. Por outro lado, se o serviço depende apenas de processamento de informação, como processamento de sinistros, emissões de apólices, revisão de notas fiscais e extratos, o potencial de automação completa é muito maior.

O primeiro framework ajuda a responder isso.

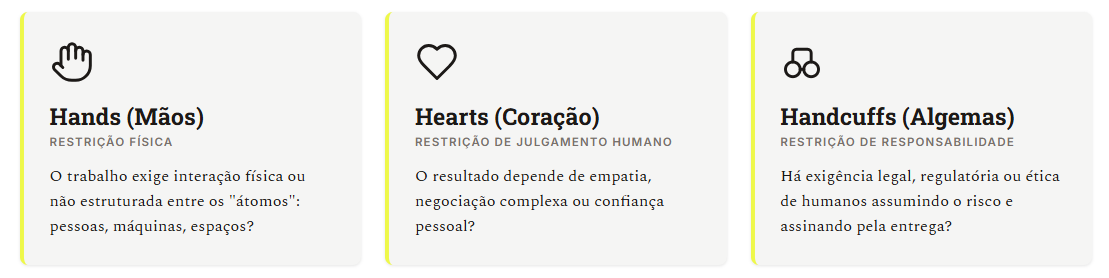

Quanto desse trabalho a IA consegue abraçar?

O primeiro é o 3H, da Delta. Esse modelo sugere que nenhum serviço vai a 100% de automação, e buscar entender as restrições ajuda a identificar o potencial de automação da categoria de serviço para melhor arquitetura da unidade de valor e de crescimento.

Essas restrições são:

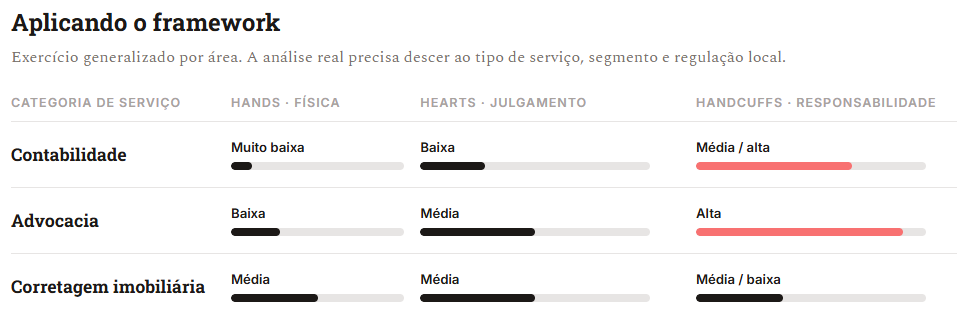

Depois disso, é possível entender e comparar algumas atividades, por exemplo:

Esses são alguns exercícios generalizados nas áreas. Entendo que é preciso analisar de forma específica para cada tipo de serviço dentro de cada área (área de M&A vs. contencioso), perfil de segmento e mercado da oferta (alto vs. baixo valor agregado) e questões locais ou de nichos (como regulação, culturais etc…).

Segundo o framework, é uma análise do potencial daquela oportunidade em relação ao mercado:

Esse mercado tem um potencial muito grande (de Venture Capital)?

Depois de entender o fit da IA com o mercado do serviço, é interessante usar o framework do Patrick Salyer, VC da Mayfield. Ele sugere um scorecard com 8 perguntas.

Tamanho de mercado: O mercado é grande o suficiente para o objetivo da empreitada (exit de venture capital)?

Fragmentação: existe espaço para um entrante ou o setor é dominado por poucos?

Qualidade da receita: o modelo é recorrente ou na maioria das vezes são projetos pontuais?

Impacto de produto da IA: O produto faz o serviço ficar materialmente melhor, ou apenas mais barato ou rápido?

Data flywheel: Cada interação melhora o serviço para o próximo cliente?

Switching cost: Depois de implantado, é difícil sair / tirar?

Modelo de negócio: Existe mudança estrutural e irreversível de margem bruta?

Competitividade: Oceano vermelho ou azul, novos entrantes financiados por VC ou é um mar azul ainda?

No geral, são critérios de análise base para venture, mas é framework claro que nos ajuda a questionar e discutir. Particularmente, acredito que os itens 4 e 5 são onde vejo founders com mais dificuldade para responder ou ter clareza. Os itens 7 e 8 são chave para chegar a escala e cruzar abismos.

O próximo framework se aprofunda nos itens 4 e 7.

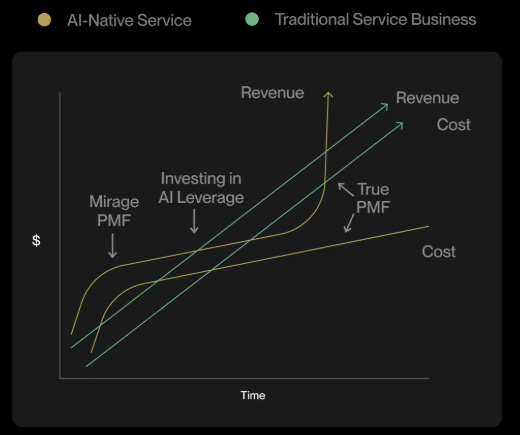

A IA está funcionando no serviço ou só parece que está?

Essa pergunta veio do material da Emergence Capital. Eles trazem o conceito de “a miragem de product-market fit” desse mercado, que é o crescimento de receita através do trabalho humano, e não da alavancagem da IA.

Ele traz alguns pontos de métricas para analisarmos:

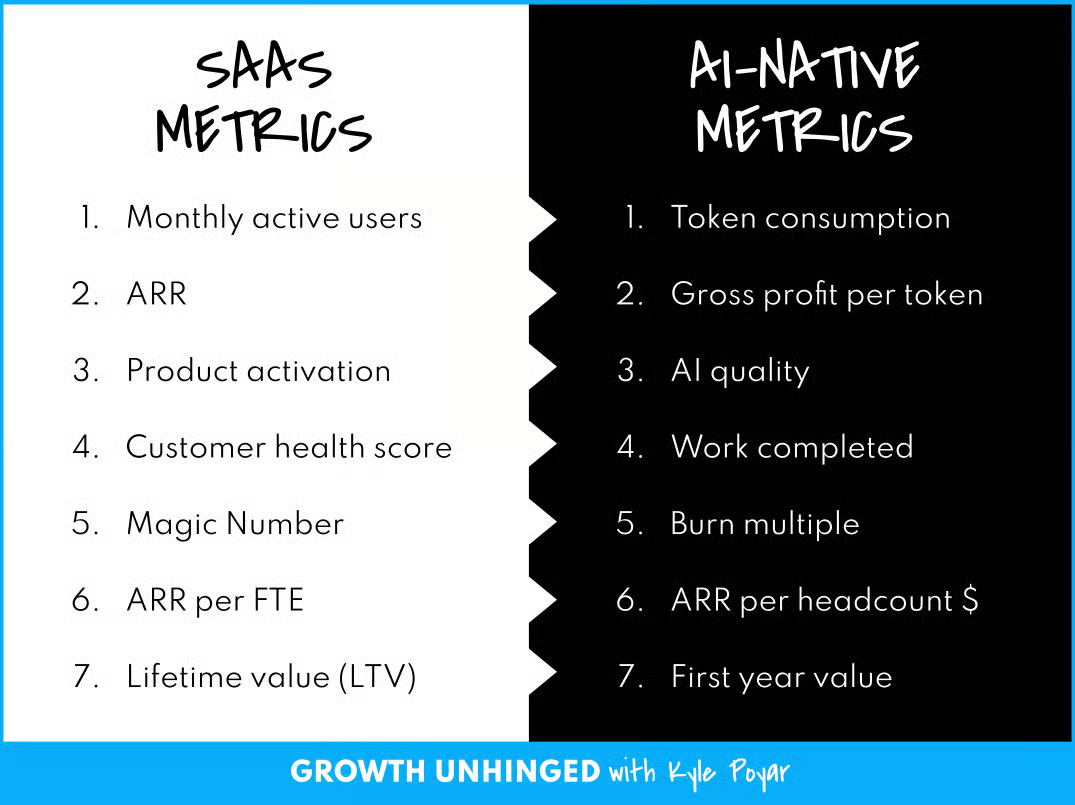

Margem bruta: é preciso que ela expanda à medida que o volume de serviços aumente, pois a IA estará fazendo mais trabalho. É preciso ser honesto com o que está no COGS, principalmente os humanos no loop da prestadora, que precisam estar na linha de custo, com custos de inferência, API, cloud etc. Aqui, como comentei, o COGS está muito atrelado ao dólar, e é importante monitorar câmbio se os custos de inferência pela IA forem muito relevantes.

ARR/FTE: Essa é a métrica de eficiência mais clara. Em serviços de IA, ela faz parte da modelagem financeira do produto.

A entrega do serviço: Se precisa de mais pessoas, de forma linear, conforme novas entregas surgem, isso soa como uma empresa tradicional de serviços.

Personalização do serviço: É preciso buscar a produtização. Se cada cliente exige personalização da engenharia, não há produto ou escala.

North-star-metric de produtização: É preciso ter clareza de uma métrica que demonstra que a IA está escalando na entrega do produto. Aqui sugerem a ‘HURT’ (Human Review Time ou Tempo de Revisão Humana), ou seja, quantos minutos de trabalho humano são necessários por documento (ou tarefa) após o processamento pela IA, sem sacrificar a qualidade. À medida que o HURT se aproxima de zero, as margens se aproximam das margens de software. É importante pensar em uma definição de métricas para isso.

Serviço é a entrega de um fluxo de trabalho de ponta a ponta. Para enxugar a complexidade de workflow, limitar escopos, é preciso ter foco no Job-to-be-done e ICP. Esse é o conceito básico de PMF, onde buscamos encontrar automações e casos de uso para workflow que possam ser replicáveis.

Os desafios de quem constrói

Agora, vamos falar um pouco de alguns desafios mapeados para empresas que estão se aventurando na tese.

É preciso comandar o workflow ou os dados

Apenas automatizar o serviço, com o custo de inteligência se reduzindo, é um jogo de preço e estratégia de baixo custo, que não faz sentido para um novo entrante jogar. Então, não adianta apenas executar o serviço sem ter um workflow ou trafegar os dados de forma proprietária. Esse é de fato onde está o diferencial para Go-To-Market, e forma de criar as vantagens competitivas.

Envolve o que escrevi sobre Model Market fit, e o que acontece com o seu negócio se o modelo ficar melhor? É uma ameaça ou uma oportunidade?

Crescer, produtizar e entregar

A empresa de AI-Native Services precisa construir três frentes ao mesmo tempo: uma máquina de vendas para crescer, na produtização para escalar e expandir margem, e na operação de entrega para manter a qualidade do serviço. É difícil investir nos três ao mesmo tempo. Por isso, talvez, a verticalização seja a melhor forma de reduzir esse dilema, com um escopo menor de workflow para produtizar e um ICP mais claro para vender

A confiança do prestador

Em serviços profissionais, a confiança sempre foi um fator muito importante. Ninguém ainda contrata uma firma de serviços pelo software ou pelos engenheiros que tem dentro de casa.

Esse é um desafio de cold start para a tese de Empresas de AI Native Services. Ter pessoas com autoridade no setor ajuda. No início, é preciso ter emprestado a credibilidade, se os founders não tiverem, contratando pessoas respeitadas na indústria ou por meio de parcerias.

O outro lado mais ousado disso é exercer a confiança assumindo a responsabilidade pelo desfecho, e se é algo que a empresa ofertante quer ter no seu modelo de negócio. É um grande risco embutido, mas pode ser uma grande vantagem competitiva profunda para a empresa que sabe fazer.

O que já vejo no Brasil

Nesses últimos meses e semanas, mapeando os setores de serviço, analisando oportunidades e conversando com fundadores, tive algumas leituras iniciais sobre o mercado local para quem está se aventurando no Brasil:

1) Alguns setores já estão avançando bem com uma proposta similar à de serviços:

Jurídico: várias empresas já atuam, mas o caso da Enter, primeiro unicórnio de IA da América Latina, US$ 1,2 bi de valuation na Série B de R$ 500 mi liderada pela Founders Fund em maio de 2026, com ~300 mil processos por ano e R$ 50 mi de ARR reportado em 2025. Segundo seu website, a Enter mantém revisão humana no loop (lembra do framework 3H acima?).

Pagamentos de saúde / Billing hospitalar: Recentemente, observamos movimentações de rodadas de investimentos significativas nessa área em empresas como Arvo, RIVIO, Revena, Autorizaí etc. Sem dúvida, esse é um mercado sendo transformado no Brasil.

Contact Center: Cobrança e atendimento em instituições financeiras estão sendo transformados por IA com empresas como a Monest, Fintalk, que busca atuar na área de contact centers.

Além disso, é possível ver alguns cases surgindo em outras áreas, como a de agências de viagens, corretores de seguros etc.

2) A segunda leitura é que muitos ainda vendem só a ferramenta, e ainda não se adentrou ao serviço

A grande maioria dos setores já usa IA como interface de relacionamento com o cliente, mas a maioria das empresas ainda não conseguiu emplacar serviços, ainda. Setores como o de corretoras imobiliárias, por exemplo, existem diversas ferramentas para o corretor gerenciar suas interações com os clientes. Do mesmo jeito, HR Techs que vendem triagem e análise de candidatos e não a contratação, como agências de recrutamento.

No geral, vejo diversos setores com oportunidade para soluções de tecnologia proverem serviços. Mercado de serviço é muito maior que o de software, e orçamento já está aí, com uma capacidade grande de penetração de empresas de tecnologia com soluções de IA. Mas é preciso de uma arquitetura diferenciada, que visa a entrega de ponta a ponta, visando um resultado ou uma expectativa de entrega do trabalho, o que não é tão usual em software atualmente.

Dito isso, é uma tese que cada vez mais ganho convicção. Se você está construindo no espaço, vou adorar conhecer e explorar como posso ajudar, ou apenas pontuar algo ou debater, só me encontrar nas redes.

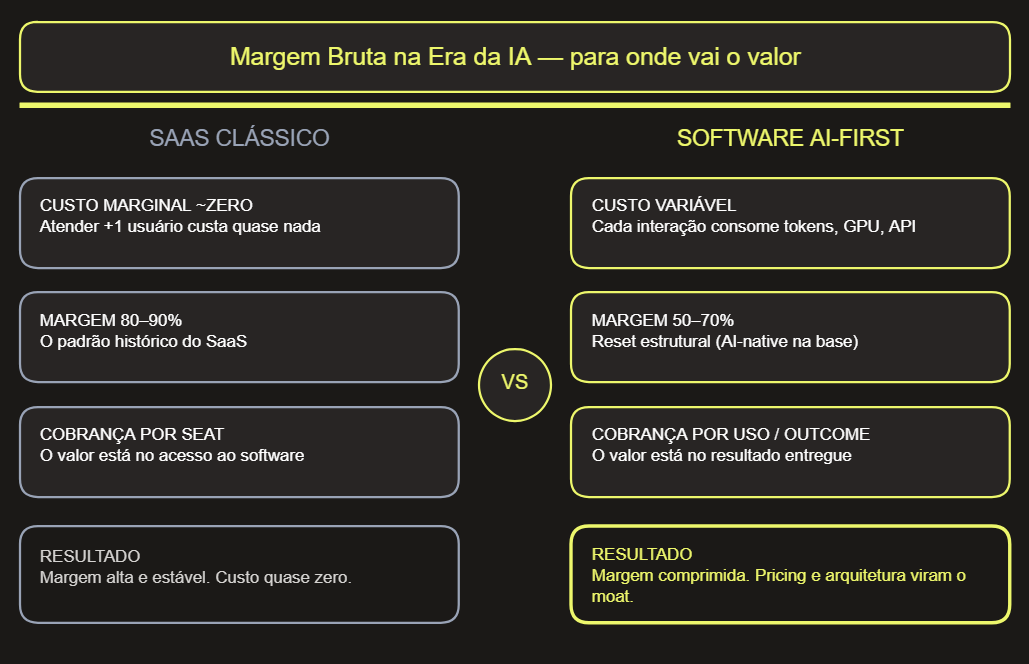

Em resumo: o custo marginal quase zero do SaaS acabou. A inferência torna o COGS variável e comprime a margem bruta. Restam duas alavancas: otimizar a infraestrutura e cobrar por resultado. A receita de IA não terá a qualidade da do SaaS, e tudo bem. Desde que seja aposta consciente, não vazamento de custos, vale aceitar margem menor para construir o que dura.

Em 2024, escrevi um post “Sobre Margem Bruta trazendo a ideia de que a margem bruta é o principal indicador da captura de valor da entrega do produto, e é o centro da eficiência do modelo de negócio. Por isso, o LTV(lifetime value) de um cliente deve ser calculado sobre o lucro bruto, não sobre a receita. Agora, a física por trás desse indicador está mudando e afeta todo o DRE.

O fim do custo marginal zero do SaaS

O SaaS clássico ‘foi’ um modelo excelente porque tinha custo marginal próximo de zero. Uma vez construído o produto, atender mais um usuário não custava quase nada, basicamente apenas alguns custos de hospedagem. Era daí que vinha a margem de 80% a 90% que o mercado se acostumou a tratar como padrão do SaaS. Maravilhoso.

Agora, com modelos de negócios baseados em IA, isso muda. A cada interação do usuário com a IA, o modelo roda e consome tokens, tempo de GPU e chamadas de API. O treino do modelo é um custo de capital único, mas a inferência é uma despesa operacional contínua, e ela representa de 80% a 90% desse custo.

O que está acontecendo é que o preço por token dos modelos de fundação caiu, cerca de mil vezes em três anos. Mas o consumo disparou e tende a disparar ainda mais, por exemplo, com os fluxos agênticos cada vez mais complexos sendo criados a todo instante. É o Paradoxo de Jevons aplicado ao software sobre o qual tenho comentado, que ficou mais barato por unidade e mais caro no total.

Então, o COGS em empresas AI-first de Software virou na sua maioria variável, escala com o uso e muda a natureza do modelo de negócio.

Ainda não está claro qual patamar cravar como benchmark de margem bruta de uma empresa AI-first, e os dados agregados explicam por quê. Isso porque diversas placas tectônicas abaixo do software (energia, data centers, infraestruturas, Foundation Models) estão se movendo todo dia, e rapidamente, além de muita otimização sendo possível.

Vale o contraponto que o relatório Beyond Benchmarks 2026 da Emergence (que compartilho como leituras interessantes abaixo, também), com P&Ls de mais de 10 mil empresas, mostra que a margem bruta mediana não caiu, mas ela subiu de 3 a 5 pontos entre 2023 e 2025, terminando entre 68% e 72%. Primeiro, o relatório é de empresas AI-Native. Nas palavras deles, “the data does not fully support [inference eating margins] yet”. O “yet”(ou “ainda” em português) é a palavra que reforça o ponto que não está claro.

Isso também pode acontecer porque sabemos que muitas empresas early-stage costumam ser subsidiadas com créditos de nuvem (AWS, GCP, Azure, OCI), e agora compute (basicamente NVIDIA, ou até consórcios com VCs e outras big techs). Essa arbitragem de créditos acaba e as empresas precisam confrontar com os reais custos de infraestrutura (que também tende a comoditizar no longo prazo).

Com isso, as apostas estratégicas de médio e longo prazo precisam ser pensadas dos dois lados: o do modelo de receita e o da infraestrutura de IA. É isso que vai redefinir a margem bruta, o fluxo de caixa e, por fim, os valuations. Sabendo que isso vai mudar, é preciso abraçar essa mudança e buscar a captura de valor em outras alavancas, como aumento de TAM, NRR(Net Revenue Rate), redução de CAC com maior adoção e conversão de clientes, como exemplos.

O que o mercado de capitais está questionando e os CFOs estão respondendo

Eu gosto de ouvir o que o mercado de capitais e as grandes empresas de tecnologia estão perguntando e respondendo, nesse caso sobre margem bruta, para buscar uma pista do que pode ser o futuro de empresas de software que usam ou vendem IA. Algumas coisas que capturei de interessante (em tradução livre):

ServiceNow

Na conferência da ServiceNow, a analista Gabriela Borges (Goldman Sachs) questionou diretamente a CFO sobre a pressão na margem de lucro bruto: “Quanto do tailwind na margem bruta proveniente de custos de inferência de LLM e chamadas de API é temporário versus estrutural?”.

Resposta da CFO: “A maior parte disso é, na verdade, nosso foco muito estratégico em mudar mais para hyperscalers que têm margens brutas ligeiramente mais baixas neste estágio do jogo […] estamos compensando qualquer vento contrário abaixo da linha com eficiências.” Ela garantiu ainda que a empresa manterá um “aumento contínuo de margem na linha de base (bottom line), tanto de uma perspectiva de margem operacional quanto de fluxo de caixa livre.”

Snowflake

Na teleconferência da Snowflake, o analista Matt Hedberg (RBC) notou que as margens brutas da empresa caíram cerca de um ponto no ano e perguntou: “Com todos os investimentos que vocês estão fazendo, vocês sentem que a casa dos 70% médios é um lugar estável para as margens brutas, especialmente olhando para daqui a alguns anos?”.

A resposta do CFO da Snowflake, Brian Robbins, confirma a pressão da IA na margem, mas sinaliza que pretende compensá-la com eficiências no negócio principal: “Nós lançamos muitos produtos novos de IA. O perfil de margem para eles neste momento não é tão alto quanto o negócio principal. Estamos compensando isso encontrando mais eficiências no negócio principal. […] Faremos o que for certo para impulsionar o crescimento e equilibraremos isso em toda a linha, no nível da margem operacional.”

Datadog

Na Datadog, que é uma plataforma de observabilidade, o analista Howard Ma (Guggenheim) levantou um ponto interessante sobre heavy users e mercado de empresas nativas de IA: “Os grandes clientes nativos de IA são significativamente diluidores para a margem bruta? E ao pensar no guidance inicial de margem para 2026, quanto disso reflete uma margem bruta potencialmente menor ligada a esses clientes versus investimentos incrementais?

A resposta do CFO da Datadog, David Obstler, negou que as cargas de IA representem um dreno desproporcional por si só: “Em uma média ponderada, eles não são. Como sempre dissemos, para clientes maiores, não se trata de ser nativo de IA ou não nativo de IA, tem a ver com o tamanho do cliente. Temos uma base de clientes altamente diversificada. […] E há investimentos contínuos e consistentes em nossa margem bruta, incluindo data centers e o desenvolvimento da plataforma. Portanto, eu diria que é mais ou menos o que vimos nos últimos anos, não sendo realmente afetado por [serem clientes] nativos de IA ou não.”

…

Os três dizem, no fundo, a mesma frase que a margem cai em cima(na margem bruta), mas buscam segurar embaixo(no bottom line). A questão é se isso é eficiência de verdade ou apenas reclassificação entre linhas de custo.

COGS: Entre a eficiência e a reclassificação

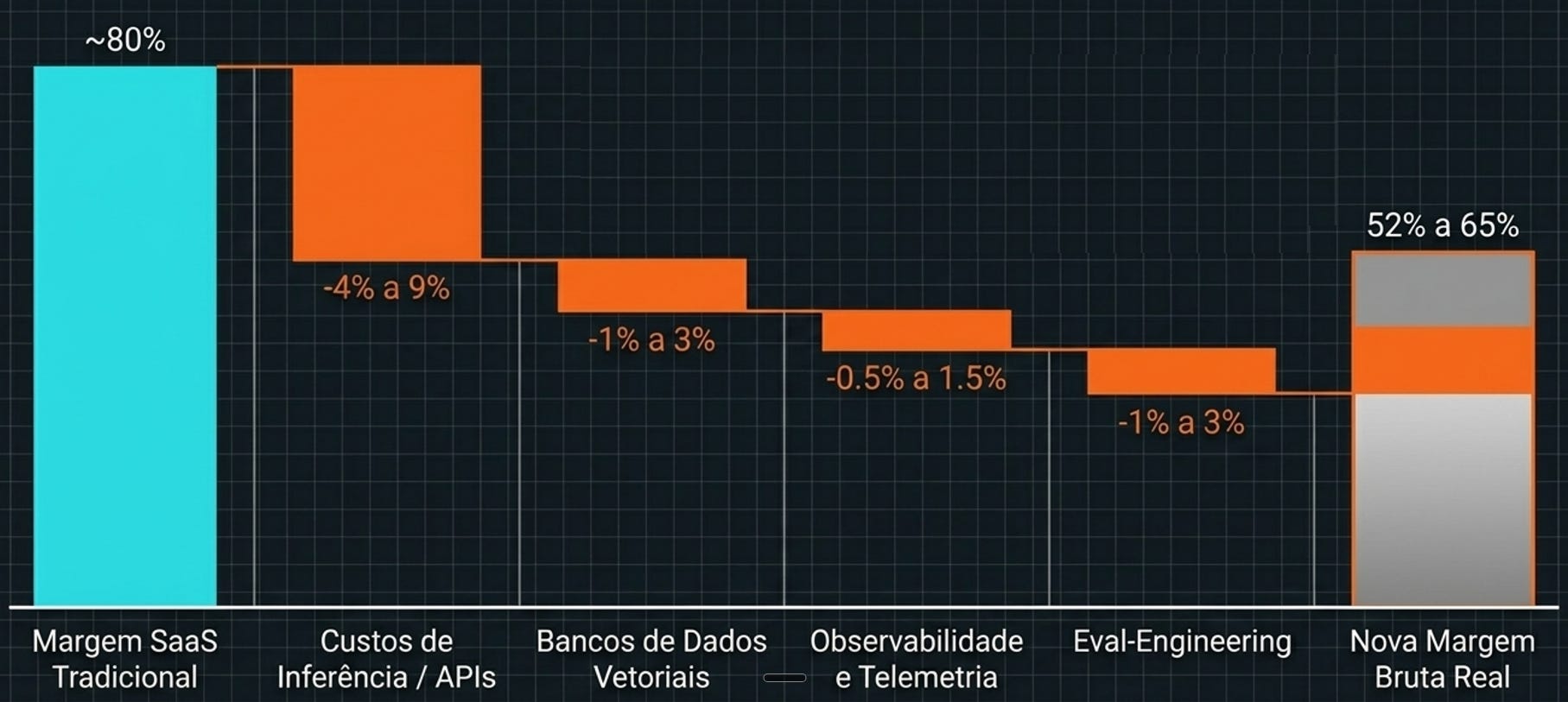

O maior degrau de margem é, de fato, a inferência e as chamadas de API, algo entre 4% e 9% da receita. Porém, o que me parece menos olhado são outros custos, que antes eram considerados apenas despesa, mas que agora são custo direto e obrigatório para produzir valor.

Além das chamadas de API de LLMs e custos de inferência, tem os bancos de dados vetoriais, de 1% a 3% da receita, que são a infraestrutura de contexto e recuperação cada vez mais relevante. Também são esperados custos de observabilidade, de 0,5% a 1,5%, porque uma carga de IA gera de cinco a dez vezes mais volume de rastreamento que um software comum, e sem isso você não sabe o que o modelo está fazendo nem por que quebrou. E tem a engenharia de avaliação, de 1% a 3%, os times que existem porque os modelos de fundação mudam toda semana e o produto degrada sem manutenção contínua. Historicamente, isso seria classificado como P&D discricionário, mas não é mais.

Para sobreviver a essa compressão, na parte de COGS, é preciso repensar a arquitetura e engenharia do produto. As empresas estão sendo forçadas a fazer duas coisas em paralelo. A primeira é otimizar a infraestrutura, usando roteamento, caching e direcionando para modelos menores, proprietários e mais baratos para as tarefas simples, e reservando os modelos de fronteira para o que de fato exige, além de usar hardware mais baratos.

Para empresas de software, o redirecionamento e modelos proprietários são onde pode estar uma vantagem competitiva. O resto, hoje, me parece mais simples de replicar ou está mais disponível no mercado.

Se vender software de IA é atrelado a inferência, segunda coisa é sobre como precificar.

O que está mudando na receita das empresas AI-first

A segunda alavanca é reestruturar o modelo de negócio. Dado esse cenário de custos, as duas formas mais claras de precificar hoje são em relação ao custo (cost-based) ou ao valor (value/outcome-based). Nenhuma das duas é ainda a forma mais usual de comprar software, mas a que mais alinha cliente e fornecedor parece ser cobrar atrelado a um resultado. O cliente paga um pedaço do ROI que recebe, e o fornecedor desatrela a entrega de valor do custo variável linear, ganhando margem.

Mas existem diversos desafios evidentes, como definir claramente o que é o resultado esperado e garantir que de fato ele vai gerar valor para o cliente.

Outro desafio, que pode se juntar a esse anterior, é que conselhos e CFOs tradicionalmente buscam previsibilidade orçamentária. O CEO da ServiceNow relatou um caso emblemático em que a plataforma substituiu um sistema de CRM legado e gerou uma economia brutal de US$ 682 milhões para o cliente. Nesse caso, se o fornecedor pedisse uma porcentagem desse “resultado”, a fatura seria estratosférica. O próprio CEO contou que ofereceu cobrar uma porcentagem dos US$ 682 milhões economizados, e foi o cliente que recuou, dizendo preferir a previsibilidade da cobrança por assentos. Não será trivial, e os compradores deverão resistir. Ou seja, se a IA for boa demais, os compradores, principalmente as empresas maiores, vão exigir o modelo fixo para reter todo o excedente de valor para si. Para mim, isso é o verdadeiro pricing power de SaaS hoje em dia. Acredito que será um cabo de guerra nas negociações corporativas, em breve.

Esse assunto deve fazer parte da discussão de todo processo de GTM e design organizacional. O outcome-based pricing muda drasticamente a forma tradicional de como os Executivos de Contas(AEs) de Software são tradicionalmente comissionados. Se a receita depende do sucesso contínuo da IA, como o vendedor dimensiona um negócio no momento da assinatura? Como ele ganha comissão sobre algo que só vai gerar faturamento ao longo dos meses e que depende da assertividade do produto? Isso transfere o peso da receita de vendas para as equipes de Customer Success ou para os Forward Deployment Engineers, e exige uma reestruturação organizacional de toda a empresa.

Como olhar para a Margem Bruta

A saída que vejo é em um caminho pragmático. O consumo de tokens tem emergido como a unidade que o usuário entende para orçar e enxergar a troca de valor, e isso ajuda. Cobrar por proxies de resultado, como volume de conversas ou ticket resolvido, costuma ser mais limpo do que cobrar por resultado puro, cuja atribuição é cara e arriscada. Modelos híbridos, com base fixa mais consumo, equilibram os dois lados. Eu tenho tido mais perguntas que respostas ultimamente.

No fim, a qualidade da receita de produtos de IA não será como a do SaaS, e tudo bem. Acredito que, neste momento, as empresas precisam abraçar uma margem menor para avançar em mercados e construir o que de fato dura e protege o negócio lá na frente, como loops de dados, posicionamento e relação de longo prazo com o cliente. É o que as AI Supernovas estão fazendo, e já vimos a mesma estratégia em outros modelos, aceitar margem baixa para acelerar escala e efeitos de rede. Só é crucial existir essa vantagem competitiva no médio e longo prazo. Porque essa vantagem competitiva existe de verdade no médio e longo prazo. Porque margem baixa, como escrevi em 2024, continua sendo uma aposta legítima. Desde que você saiba, e consiga provar, que é uma aposta, e não uma espécie de vazamento. Isso realmente tem valor.

Em fevereiro de 2026, o software perdeu US$ 1 tri em poucas semanas. A tese do momento virou “IA vai matar o SaaS”. E vimos Hedge funds shorteando, múltiplos no piso histórico.

Tive a honra de ser convidado pela Anjos do Brasil para falar desse “SaaSpocalypse” e discutirmos: – Qual é a fundamentação dessa narrativa? Muita coisa está mudando, e algumas são exageradas. Eu trouxe uma análise usando o framework dos 5T’s (TAM, Tech, Team, Terms e Trenches). – O que devemos levar em conta como investidores do Brasil? O jogo está diferente, mas ainda a complexidade operacional, regulação e distribuição proprietária local do Brasil são grandes oportunidades… – O que podemos aprender com o SaaSpocalypse? Para uma melhor avaliação em empresas de software, sempre foi sobre crescimento, e, agora, como está posicionada para IA.

Recebi uma pergunta no X sobre como encontrar investidores. Respondi rápido por lá, mas vou aproveitar para deixar mais claro por aqui.

Eu vejo que as quatro formas de encontrar investidores para abrir conexão e construir o seu pipeline com investidores são:

a) Sua rede: Primeiro, vasculharia o próprio Linkedin, X, CRMs tentando encontrar tanto investidores VC, anjos, como founders e executivos que possam abrir portas ou até serem anjos. São pessoas que você já interagiu ou se conectou em algum momento. Mapearia essas pessoas dentro de diferentes “tiers”, como, por exemplo:

1) Aliados e FFF(amigos e familiares próximos): Pessoas que genuinamente gostam de você, têm uma relação ótima, e que além de avaliar a sua oportunidade, podem abrir outras portas e falar bem de você nos bastidores.

2) Colaboradores: Pessoas que já colaboraram no passado, ou atualmente, que podem te ajudar.

3) Contatos frios: Alguma vez se conectaram. Eventualmente, a porta está aberta.

b) Por introdução (warm intros): Eu já falei bastante sobre a importância da introdução em VC. Recomendo a leitura deste meu texto para entender como buscar e priorizar na busca com introdução.

c) Inbound: criar conteúdo que chame a atenção e gere leads de investidores para conhecer.

Não esquecer do básico, coisas como: cadastros em Crunchbase e fontes de dados para ferramentas de VCs. Atualizar o Linkedin e deixar claro (usar “stealth” atrai curiosos). Atualizar o website.

Depois é criar uma campanha mais avançada de criação de conteúdo e geração de atenção do mercado investidor. Seja thought leadership, eventos etc… Eu pergunto: “Qual é o ativo de informação que só você, operando neste espaço, pode produzir para gerar valor a investidores?”

d) Cold outreachs: Essa é a forma mais difícil, mas é possível. VCs recebem milhares dessas, aleatórias. Eu diria que é muito difícil ir direto ao fundraising, ou pedir dinheiro, em tentativas de cold outreach. Porém, essa forma de approach tende a funcionar para abrir relacionamento e se conhecerem. Mensagem como essa, por exemplo, tende a funcionar mais(seja mais criativo e autêntico na mensagem) : “estou indo para *sua cidade*, adoraria conhecer os investidores da “nome firma de VC” e apresentar o que estou construindo”.

Algumas listas de investidores que eu costumo recomendar para construir a relação:

Agora, alguns comentários adicionais, aproveitando o assunto:

Temos que lembrar que fundraising é uma atividade chave do CEO/cofounder e, por isso, se realmente quer levar a empresa para a trilha de VC, terá que levantar rodada a cada uma dúzia de meses. E, portanto, como CEO, você deve ter em sua agenda de conversas, e de nutrir esses investidores.

Digo isso porque existe uma boa diferença entre “onde acho investidores” e “como construo o pipeline de conversas que vai me sustentar pelos próximos anos”. Isso, e a necessidade de protagonismo e capacidade do CEO/Cofounder em relação à jornada de venture capital de sua startups, são as principal críticas em trazer um advisor que para abrir conexões com VC no começo. O CEO/cofounder deve estar a frente e liderar esse processo.

Pensando mais a fundo aqui, o sucesso de uma captação é uma equação de status social vezes número de investidores contatados. O status é a nível de fluidez com que você entra para dentro do dealflow do investidor (alguns fatores, momentum, FOMO, força da tese, histórico dos founders etc…). O número o topo de funil, é uma questão de “numbers game”, como um funil de vendas. É preciso de um grande topo de funil para converter até fechamento.

Na minha lista, os meios a) e o b) de encontrar investidores geram resultados mais rápidos, mas precisam de statussocial ou de redes amplas de relacionamento para funcionar.

Então, no geral, o ideal é começar o quanto antes a construir essa rede de investidores, criando conexões genuínas e honestas com investidores que gostaria de ter no seu pipeline e captable no futuro.

Sobre valuation em rodada anjo e pré-tração

Nos últimos meses, tenho olhado rodadas de investimento anjo e conversado com vários destes tipos de investidores. Algumas dessas trocas falam sobre valuation neste momento de primeira rodada, e o que pode ajudar founders a entender e como definir.

Isso que estou comentando vale para uma startup em rodada inicial, em pré-tração, quando está testando protótipo ou POCs com poucos clientes, e buscando o capital para construir o produto e ir ao mercado.

A verdade é que não existe muita evidência explícita ou informação simétrica sobre o valor da empresa nesse momento. Como VC ou anjo super early stage, que constrói um portfólio baseado em lei de potência, você só compra uma opção de participar ou assento em uma empresa que, baseado em pouca evidência, espera que dê certo.

Na minha visão, o que diferencia se o valuation é $1mn, $2mn, $3mn ou $5 milhões nesse momento inicial, tem a ver com o risco e retorno que o investidor está assumindo ali.

Um fator importante, antes de listar a perspectiva do investidor, tem a ver com o montante de capital que quer levantar e a diluição de captable. Nesse momento, benchmarks dizem algo em torno de 10%-15% de diluição para cofundadores. Esses fatores também implicam no perfil de investidor que está buscando para essa primeira rodada.

Alguns fatores que podem ajudar a entender valuation:

A capacidade e evidências do founder de materializar o capital, ou uma história de demonstração de alocação do capital investido e entrega. Um caso usual do mercado sobre isso, por exemplo, é que um time de cofounder de segunda viagem na jornada de VC tende a reduzir esse risco de execução pois sabem gerencia, alocar e captar Venture Capital.

As chances de o time cofundador conseguir levantar uma boa rodada subsequente, maior, com bons investidores em menos de uma dúzia de meses. (Esse ponto tem muito a ver com meus comentários finais da nota de campo acima “Sobre como encontrar investidores”)

Momentum. Demonstrar crescimento e tração de uso e receita do MVP, que demonstra que estará facilmente em um patamar de receita amplo.

Tese e potencial da oportunidade (entre categoria, mercado/TAM e tendências). Nesta tese, é possível criar uma empresa de enterprise value de R$ 200mn (small cap VC / early-exits ou de U$2bn (VC track)? Ambos são possíveis e geram retorno. É só saber qual jogo estamos jogando.

…

Um ponto importante para entender é que o preço do valuation é geralmente dado pelo mercado. Não quero dizer necessariamente que você deve esperar o mercado te dar o preço do valuation da sua rodada, mas que o preço que você define, junto com o seu fundraising, vai dizer sobre quão desafiador ou não vai ser levantar a rodada. Isso porque, o investidor só vai saber se o valuation inicial foi bom daqui a 18 meses ou na próxima captação.

Então, esses pontos levantados acima resumem bem o que é um bom investimento anjo. A oportunidade ideal de um investimento anjo é a que combina esses fatores. Se o time de cofundadores tem a capacidade de construir o Capital como Vantagem, isso aumenta muito a chance de serem os vencedores daquela categoria.

Tenho notado ao longo do tempo que a dificuldade em anjo, pre-seed e seed é normal, e diz muito sobre a resiliência e velocidade de aprendizado e construção de capacidades do founder. Até o Jeff Bezos comenta que levantar o seu Seed foi a fase mais difícil que ele passou na Amazon.

Estudar sobre Value Investing sempre foi um prazer para mim, dada a clareza desse conceito. O que tem me provocado recentemente foi o movimento de grandes value investors se aproximando de ativos que não são triviais para vocabulários e frameworks de value investors tradicionais. Por exemplo:

O IPO da SpaceX promete ser um dos maiores da história.

Os AI labs como OpenAI e Anthropic valem trilhões no mercado privado.

E, do outro lado, o que o mercado está chamando de SaaSpocalypse, em que uma leva de empresas de software que começava a fazer sentido nos modelos tradicionais de valuation caiu 30%, 50%, 70% enquanto o mercado amplo continuou subindo.

Penso em Value Investing menos como um método criado há muito tempo e mais como uma ciência de entender e encontrar o valor de um ativo. Nesse sentido, fico constantemente refletindo sobre como aterrissar essa busca de valor no mundo do VC, ou pelo menos no universo de investimento em tecnologia que estamos acompanhando.

Não é fácil de digerir ou traduzir as ideias, mas alguns fatores começam a fazer sentido e vou tentar descrever algumas coisas que tenho lido, aprendido e refletido.

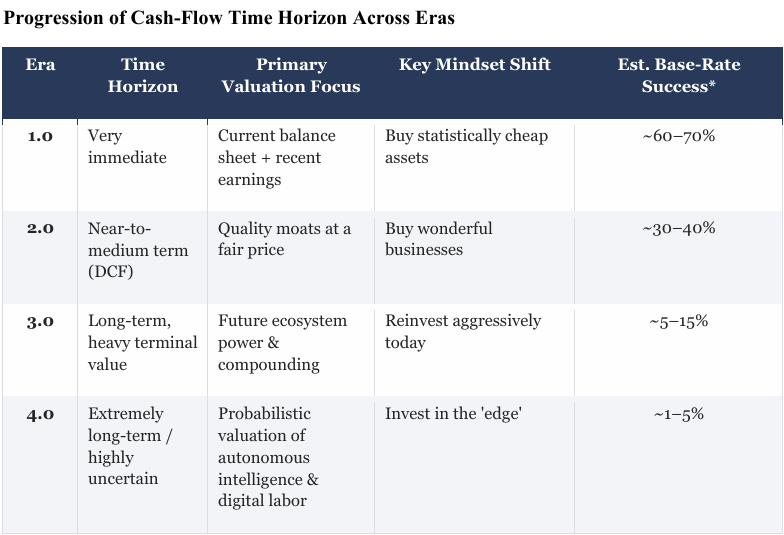

Value Investing 1.0: O clássico Benjamin Graham, surgido na grande depressão americana. Comprar ativos abaixo do valor de liquidação ou contábil. Funcionou em um mundo de ativos tangíveis, e com liquidações forçadas como na grande depressão.

Value Investing 2.0: Escola de Buffett e Munger, onde se busca negócios de qualidade a preço justo. O foco começa a migrar para moats duráveis, fluxo de caixa descontado projetado para o futuro, e a famosa frase de que “é melhor comprar uma empresa maravilhosa a um preço razoável do que uma empresa razoável a um preço barato”. Ainda muito relevante em vários setores.

Value Investing 3.0: É a era das plataformas e ecossistemas, ou o que temos vivido nos últimos anos com empresas como Amazon e Google, que reinvestem suas margens de forma para construir infraestruturas digitais com efeitos de rede poderosos. O valor real está no valor terminal value ou na perpetuidade. O autor descreve, usando frases de outros investidores como: “the medium is the moat.” O ecossistema construído é o diferencial, não o produto em si.

Value Investing 4.0, ainda emergente, é o estágio em que a inteligência em si se torna o ativo central, junto com o investimento em infraestrutura do 3.0. Os AI labs são o exemplo mais próximo, onde existem anos de perdas massivas, capital enorme, construindo a infraestrutura antes de qualquer produto existir. O retorno, se vier, é exponencial e remodela indústrias inteiras.

O autor, Chris Tsai, e suas taxas base, estimam que a taxa de sucesso nesse estágio seja da ordem de 1 a 5%, contra 60 a 70% do estágio 1.0. O que quer dizer que a progressão está diretamente no horizonte de criação de valor. À medida que se alonga o prazo do retorno, a correlação de risco e retorno aumenta, ou as tentativas que dão certo encolhem e as que dão certo ficam maiores.

Vale um caveat importante aqui. Os fundamentos clássicos do Value Investing, como, por exemplo, reversão à média, margem de segurança e análise de múltiplos, não pararam de funcionar. Pelo contrário, como o autor coloca, são os métodos mais certeiros para o sucesso, quando aplicados nos ativos certos. Digo isso, para falar que empresas de software que sofreram quedas de 50% ou 70% na SaaSpocalypse carregam, em muitos casos, crescimento estável, margens saudáveis e múltiplos que precificam destruição de modelo de negócio que ainda não aconteceu, junto com o clima de medo da disrupção. Isso é uma oportunidade clássica do investimento de valor, atuar no comprar medo mal precificado, com margem de segurança, esperando a reversão à média dos múltiplos.

O que mudou é que esse raciocínio não alcança ou não é possível se posicionar nos ativos mais transformadores do momento, os que estão construindo infraestrutura de inteligência do zero. Para esses, é preciso uma lente diferente, e é aí que entram os intangíveis.

Se olharmos a evolução, a partir dos 2.0, começamos a ver aspectos novos de valor, como propriedade intelectual, moats e ecossistemas, assim como expectativa de futuro, entre outros. E aí que entendo que está a discussão de Value Investing do futuro, que não é clara para todo mundo porque exige profundidade de entendimento, mais risco e (a diferente) visão de futuro.

Isso é mais natural para o dia a dia do Venture Capital, que segue a lei de potência e visões geralmente não consensuais. Mas a minha questão é como medir ou avaliar o valor de ativos que não existe P/L, fluxo de caixa e às vezes nem mesmo receita. Ou, como acessar o potencial futuro de ecossistemas ou infraestruturas de inteligência.

Olhando para ondas históricas de disrupção tecnológica desde os anos 90, o relatório mostra que investidores que usaram métricas tradicionais de valor, como P/L, P/VPA e EV/S, sistematicamente compraram value traps e venderam os verdadeiros disruptores. O fator que de fato funcionou em setores expostos à disrupção foi o intangível, que descreve como um conjunto de ativos que as métricas convencionais não capturam.

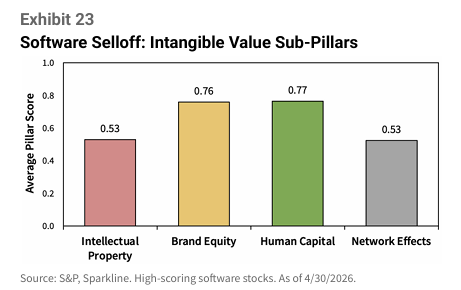

São quatro pilares de valor intangível e moats:

Propriedade intelectual. Arquitetura de plataforma, datasets proprietários, algoritmos e modelos de IA, lógica de negócio acumulada ao longo de anos de operação.

Brand equity. Reputação de fornecedor confiável, status de padrão de fato em uma categoria, credencial regulatória, relacionamentos de longo prazo com clientes.

Capital humano. Julgamento de produto e engenharia, expertise profunda no workflow do cliente, know-how de implementação e customer success, cultura organizacional adaptativa.

Efeitos de rede. Ecossistema de profissionais treinados, desenvolvedores e aplicações de terceiros; loops de feedback de dados; switching costs a partir de sistemas de registro embarcados, workflows integrados e personalizações.

Interessante que o que mais gera valor, então, não é exatamente a inovação das empresas, mas como você entrega, empacota ou distribui. Ou seja, de acordo com o estudo, os lucros muitas vezes não vão para quem criou a inovação, mas para quem possui os ativos complementares ao redor dela. Isso é geralmente o que cada empresa tem de real ativo de valor, e que às vezes esquecem disso.

Gostei de como descrevem os exemplos de Walmart e New York Times que, diferente de Blockbuster e RadioShack, resistiram à disrupção do modelo. Basicamente, eles se voltaram aos seus ativos intangíveis e moats como aposta.

O Walmart não tentou competir com a Amazon em logística de última milha ou infraestrutura de cloud. O Walmart abraçou o e-commerce sem abrir mão da sua vantagem real: décadas de relacionamento com fornecedores, capilaridade física que nenhum concorrente consegue replicar rapidamente, e uma marca com altíssima confiança entre consumidores de renda média americana.

O NYT não tentou virar uma plataforma de mídia social. O NYT investiu no que o distinguia: jornalismo de qualidade, brand equity construído ao longo de mais de um século, e uma base de assinantes com disposição a pagar por conteúdo verificado em um ambiente de desinformação crescente.

A lição não é que incumbentes sempre sobrevivem. A maioria não sobrevive. A lição é que as empresas que conseguem atravessar ondas de disrupção são aquelas que identificam com clareza onde está o seu ativo insubstituível, e dobram a aposta nele, ao invés de diluir energia tentando competir no terreno do disruptor.

Enxergar esses ativos não é trivial. Não aparecem no deck. Talvez apareçam na boa diligência ou intuição dos especialistas. Por isso, investir nesse novo contexto de IA exige mais conhecimento, mais paciência, maior tolerância à incerteza e disposição para correr mais risco. As taxas base de sucesso encolhem à medida que o modelo de negócio fica mais complexo. Mas os retornos estão mostrando onde o valor está sendo criado nos ativos que o mercado não sabe medir. Essa assimetria é onde está a verdadeira magia da IA para os investidores.

Frameworks são corrimãos, e corrimãos não foram feitos para quem quer voar.

Eu sou fã de frameworks e playbooks. Nos últimos anos, tenho construído diversos, como, por exemplo, na edição mais recente da DealflowBR, falei bastante sobre o meu Playbook de Product-Market Fit ou, nos links recomendados, compartilhei o Playbook do Claude para PMF. No dia a dia, uso frameworks para avaliar oportunidades, mapear mercados, estruturar processos. São ferramentas que escalam o conselho e reduzem o custo de reaprender o que outros já aprenderam.

Mas, sendo honesto, eu mudei minha percepção sobre o uso de frameworks quando o objetivo é algo realmente grande.

Para explicar o que é um framework e sua utilidade no dia a dia, a melhor analogia que conheço é a do corrimão de uma escada. Segurar o corrimão reduz o risco de cair. Você segue um caminho testado, mais seguro, evitando os desníveis, para chegar do outro lado sem problema. Frameworks funcionam assim, sintetizando longas experiências e testes em uma estrutura que você pode usar, sem passar anos aprendendo. Reduzem o custo cognitivo. E, para quem desenvolve, escalam a transmissão de um conselho ou treinamento.

Em 2016, Kenneth Stanley e Joel Lehman escreveram Why Greatness Cannot Be Planned, um livro que me provocou bastante, e que compartilhei na edição de livros de 2025. O argumento central é direto e confrontou com minha visão até então de frameworks e playbooks no early-stage. Seguir objetivos fixos é um péssimo método para chegar a lugares realmente novos. O progresso em inovação acontece saltando de uma ideia interessante para outra, colecionando stepping stones que, isolados, não se parecem com nada grandioso, mas que juntos levam a algo que ninguém havia imaginado.

O exemplo mais claro é a NVIDIA. Nos anos 90, o objetivo era fazer jogos de tiro parecerem mais realistas. Ninguém estava tentando construir a infraestrutura para inteligência artificial. Mas a matemática necessária para renderizar gráficos 3D, multiplicação de matrizes em paralelo, acabou sendo exatamente a matemática necessária para treinar redes neurais profundas. Não havia playbook para isso. Havia curiosidade, e um mercado estranho que ainda não fazia sentido.

No ambiente de VC, onde devemos buscar retornos assimétricos e oportunidades que serão outliers em dez anos, olhando para trás. Queremos encontrar a oportunidade perfeita, mas o que mais tem são anomalias, imperfeições e arbitragens. Às vezes é difícil encontrar uma explicação, e é preciso estimular o desacordo.

Frameworks são ótimas ferramentas para reduzir risco e complexidade em processos conhecidos. Se você quer descer a escada sem cair, segure o corrimão. Mas quando o prêmio está em território desconhecido, o corrimão te prende ao caminho que outros já percorreram. E caminho já percorrido, por definição, não leva a lugar nenhum novo.

Se você quer construir algo realmente diferente, uma empresa com posicionamento único, um processo que gera vantagem competitiva genuína, um produto que não existia antes, você não pode depender de playbooks ou frameworks como bússola principal. Eles vão te levar a algum lugar. Só não será um lugar novo.

A distinção que tenho tentado praticar é usar playbooks para o que já foi descoberto ou para ganhar contexto rapidamente. Mas é preciso usar a sua curiosidade, intuição e autenticidade para buscar o que ainda não tem nome. O Playbook de PMF que compartilhei não é um destino. É uma linguagem compartilhada para um ponto de partida. As unfair advantages estão em playbooks proprietários, com os ingredientes do seu contexto, do seu mercado, da sua intuição acumulada.

Em resumo: A IA reescreve ao mesmo tempo os quatro elementos da unidade de crescimento (mercado, produto, distribuição e modelo) e enfraquece o PMF de quem não está prestando atenção. O que não muda: discovery e o julgamento único do founder. O que muda: vender o trabalho executado em vez da ferramenta, o cliente que vira agente, a cobrança por resultado e a distribuição que volta a ser o gargalo que a IA ainda não resolveu.

Nunca foi tão fácil criar um produto que ninguém quer. Como tecno-otimistas, ficamos constantemente ludibriados pela sua capacidade de fazer coisas, mas quase nunca sabemos se estamos criando o produto certo ou se alguém realmente vai querer. Nesses momentos, enxergo no ambiente dos builders e empreendedores que estamos pensando e discutindo muito as possibilidades da tecnologia, e reduzimos os questionamentos básicos de PMF.

Qual é o Right To Exist da minha empresa? (Oportunidade vs vantagem única)

Alguém realmente precisa disso? (Insight de founders vs Customer Discovery)

Meu produto propõe mudança de hábitos ou comportamentos?

Os clientes vão pagar o suficiente por isso para construir um negócio? (Playbook de Vendas vs. Willingness To Pay)

Os dois frameworks acima são bons, mas não vão até algo que tenho visto cada vez mais decidir o jogo de quem vence na escala: a distribuição. A pergunta “Como vou distribuir isso em escala?” raramente entra nos playbooks de early-stage, e acho que isso é uma falta grande.

Essas revoluções tecnológicas nos fazem mergulhar nas potencialidades e possibilidades da próxima onda de soluções, expandindo casos de uso e mudando hábitos dos consumidores e usuários. Mas vejo que founders esperam que apenas o insight (ou segredo) do produto seja capaz de fazer uma empresa ter um grande sucesso. Na verdade, isso é importante, mas não é suficiente. Um dos erros mais comuns é encontrar o fit do produto, e despejar investimento em um GTM sem eficiência ou diferencial.

A IA está reescrevendo a Unidade Atômica de Crescimento

Esta é uma evolução do Playbook que publiquei em 2022, refinada por centenas de conversas com founders desde então. Tenho entendido que o modelo mental segue funcionando, mas o que mudou é a velocidade com que IA está reescrevendo cada elemento da unidade de crescimento.

O fundamento básico de uma Startup é que ela tem como objetivo primário solucionar um problema, e entregar de uma forma melhor e escalável – sem isso, não faz sentido existir ou então não é uma startup. Então, PMF é o termo que representa os sinais que ‘faz sentido’. E por isso é, antes de qualquer outra coisa, o primeiro grande desafio de uma startup.

Porém, os sinais de PMF não te dizem o que construir. Isso depende de outros elementos e da visão dos founders.

Ainda acredito que o modelo mental da unidade atômica de crescimento nos ajuda a responder essas perguntas acima, e pensar a construção e arquitetura do PMF, GTM-fit e uma empresa escalável.

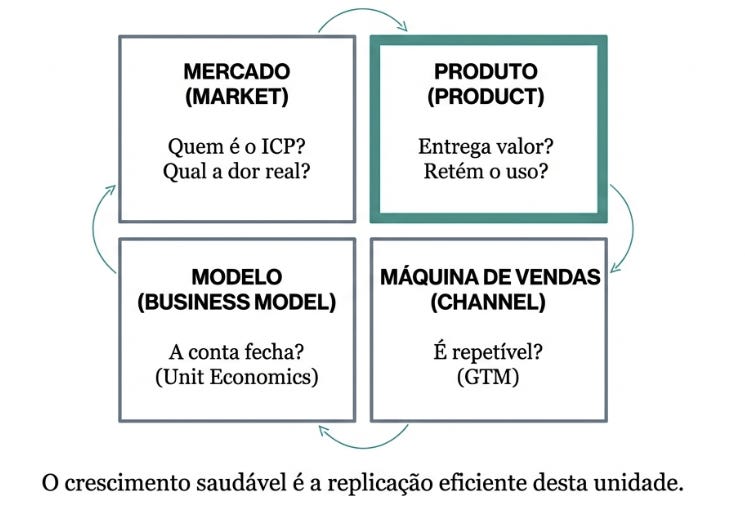

Essa unidade se forma pelo encaixe de quatro elementos: um Mercado/ICP bem definido, um Produto que resolve uma dor real, uma Máquina de Vendas eficiente, e um Ticket Médio/Modelo de Negócio sustentável.

A chave está em como você encaixa esses elementos entre si.

Abaixo, organizo algumas perguntas que tenho discutido com CEOs e founders, que podem ajudar a se questionarem, e a como arquitetar a unidade de crescimento para os novos caminhos:

No processo de descoberta de cliente, até onde a IA ajuda ou atrapalha o founder?

Criar produto e features ficou muito mais rápido, mas o discovery ainda é difícil, vejo alguns comportamentos e desafios que tornam o processo mais difícil:

Como construir ficou absurdamente mais rápido, é fácil querer evitar ou delegar a parte dolorosa do trabalho, que é vender e interagir com clientes. Cada minuto no código parece mais produtivo do que uma conversa focada e de um feedback difícil com um cliente.

Na hora de analisar os dados, founders estão tentando terceirizar o julgamento sobre PMF para IA. Entendo que funciona bem para organizar e estruturar os dados, e até ajudar a pensar, mas o diferencial está em como interpretá-los e, principalmente, na capacidade de julgá-los a partir de uma perspectiva única, só o founder consegue fazer.

Do lado do comprador, com novos produtos criados a cada instante, existe muito barulho. O comprador ou cliente ainda é o ser humano, e este ainda leva tempo para pesquisar, se educar, escolher ou decidir.

Então, o customer discovery não pode ser completamente automatizado para construir algo realmente diferente e grandioso. É preciso a empatia do humano, conexões e insights do founder para saber o que construir. Encontrar os encaixes de problema com solução, com mercado, com produto, exige foco obsessivo e iteração com o usuário ou cliente. Não é sobre encontrar a próxima feature para construir, mas sim identificar a combinação e encaixe de problema, solução, mercado e produto (PMF) e canal que cria escala superior.

Iterando, as ações dos usuários tendem a dizer mais sobre as suas respostas faladas. É necessário ter um senso mais profundo na hora de conversar com os clientes e um segundo nível de pensamento para analisar. Geralmente, as pessoas são mais honestas nas suas ações do que nas suas falas. É necessário entender as suas emoções e confusões, principalmente quando precisamos entender e mapear a tarefa e o trabalho com os insights do founder é onde está a alquimia do que construir. Esse mapeamento e julgamento a IA não faz.

Uma startup é a manifestação de um insight do founder, sem isso não acho possível criar algo muito grande de forma intencional. Seria uma aposta no escuro ou uma decisão tomada a partir de insights medianos. Para construir algo único, é preciso estar fora do consenso, ter apostas contrárias.

O roadmap das LLMs está a nosso favor ou contra?

PMF nunca foi binário (sobre se existe ou não existe), sempre um espectro de força. Porém, a barra da força do PMF tem subido com os LLMs. A Anthropic e OpenAI, principalmente, a cada semana estão avançando com os seus modelos e lançando novas soluções. Isso cria uma alta expectativa dos clientes e um desafio para as startups se diferenciarem.

Se eu pudesse acompanhar apenas uma única métrica de produto hoje, seria o churn. É a métrica mais crítica e reveladora de quem está sobrevivendo aos ruídos (curiosidade, com o fato de os clientes não saberem o que querem ou o que é melhor para eles ainda) e à guerra das novas soluções de IA (apps de vibe coding, LLMs etc.).

Cada release de Anthropic ou OpenAI, a água sobe e afunda soluções que pareciam funcionar seis meses atrás. A pergunta para entender se a startup corre risco é: quando o modelo (LLM) melhora, a sua solução fica melhor junto, ou afunda e vira commodity?

Recomendo se aprofundar no que está chamando de Model/Market Fit(o encaixe entre as capacidades do modelo que você usa e a necessidade do mercado que serve) e Agent Harness (o arcabouço que captura valor além do prompt com contexto, memória, ferramentas, fluxo etc.). Muitas soluções, que eram wrappers simples de GPT-3.5, que faziam resumo, tradução ou geração simples, não avançaram pois o GPT-4, por exemplo, ficou barato e o ChatGPT virou onipresente e multifuncional. Já produtos como Cursor, Granola ou Perplexity ficaram melhores com modelos melhores, porque construíram em torno de workflow, memória e contexto, não em torno de uma capacidade pontual do modelo.

Qual é o melhor ponto de entrada(wedge) e ponto de controle para essa solução?

Dentro do elemento de oferta e produto, com a IA, a entrega de valor vem mudando, e isso muda o sucesso do cliente depois do PMF.

Serviço é o ponto de entrada. Remodelar e implementar uma nova unidade de trabalho é a forma de dominar o ponto de controle.

Já tratei desse argumento em AI-Native Services. O wedge da maioria das soluções AI-native hoje é vender o trabalho executado, não o software para um time interno operar, como, por exemplo, a triagem de crédito, atendimento, conciliação, revisão de contrato, prospecção. Oferta de serviço é onde o cliente compra o trabalho desempenhado e paga pelo resultado, com SLA e responsabilidade, não uma ferramenta. Mas o serviço é só wedge. O objetivo é produtizar a nova unidade de trabalho com IA e, assim, ser o novo ponto de controle.

Quando a IA passa a executar a tarefa de forma confiável, ela entra no workflow, virando parte dele. Nesse momento, é possível entender se existe o potencial de se tornar um ponto de controle. “Se a solução desaparece, o workflow do cliente quebra?”. Dominar os pontos de controle de um fluxo de trabalho é onde os feedback loops de IA se estabelecem e alimentam o flywheel do produto e do moat. É aí que o produto deixa de ser útil e passa a ser inevitável.

E aí muda o papel do que vejo como a primeira contratação pós-PMF. Na minha visão, alocar Customer Success é o primeiro passo para defender a retenção e garantir que clientes estão tendo sucesso. Funciona em software de autosserviço, em que o cliente extrai valor sozinho da interface. Em AI-native, e em soluções B2B, o papel equivalente é o Forward Deployed Engineer(FDE). É quem garante a implementação do caso de uso, o sucesso da execução das tarefas do agente e o aprendizado capturado pelo produto. Na verdade, muda pouco em relação ao que vimos de Professional Services ou CS, mas agora com uma profundidade maior. Mas como a a16z coloca no seu post sobre FDE e a Palantir (empresa exemplo de uso de FDE), tem uma armadilha aqui. O FDE não pode virar o mecanismo de entrega permanente, e sim um caminho para a plataforma reutilizável.

Estamos pensando em algum insight ou diferencial de distribuição?

Essa é uma questão que afeta Product-Channel Fit e Máquina de Vendas. Recentemente, tenho me deparado com uma provocação que resume bem algo que tenho pensado nos últimos meses:

“Agora que IA está tornando mais fácil construir software, podemos admitir que a parte difícil de startups sempre foi retenção e descobrir distribuição?”

Estamos nessa fase do mercado, admirando a mágica do produto solucionar a distribuição, mas isso tem a ver com o hype e deveremos sair dela em breve. Dito isso, a distribuição vai voltar a ser o principal ponto para o sucesso das empresas, em geral.

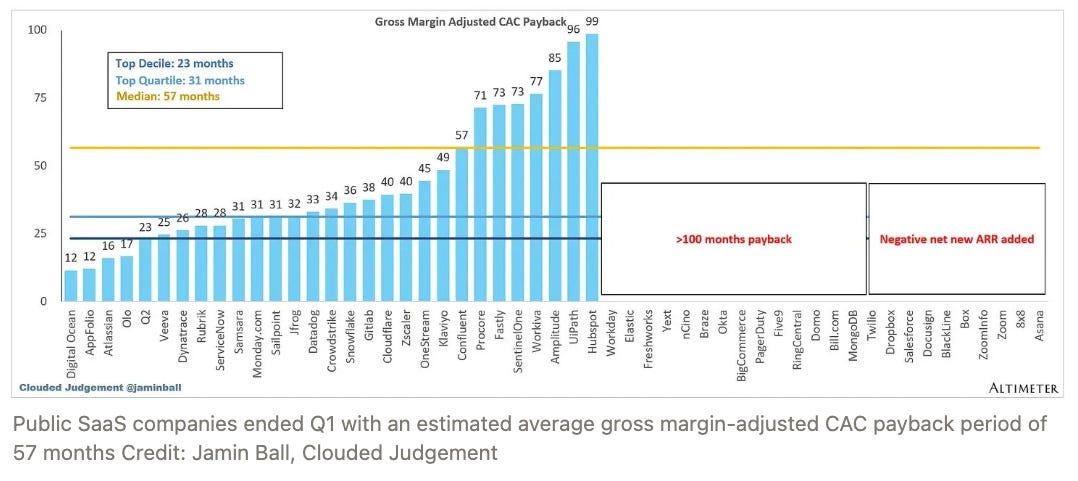

Na venda de Software B2B, os canais tradicionais parecem colapsados, e realmente saturados. Segundo o Clouded Judgement do Jamin Ball, o CAC payback mediano de SaaS público hoje está em 57 meses. Quase cinco anos para recuperar o custo de aquisição.

Vale comparar com as três ondas anteriores: a internet criou SEO e email marketing, por exemplo; o browser destravou ads pagos em escala; o mobile abriu app stores e push notifications. Cada onda anterior trouxe um canal de distribuição novo, quase grátis no começo, antes do CAC inflacionar. A onda da IA, até agora, não trouxe. Uma hipótese é que LLMs e agentes acabem virando o canal, com o discovery via ChatGPT, integração via MCP, recomendação via agente de compras. Mas isso ainda não está claro, e tem a ver com o produto, principalmente.

Enquanto isso, vejo a marca e os humanos ainda como fundamentais na geração de leads e negócios. A oferta da confiança (trust) ainda está nos seres humanos. Alavancar em sinais humanos como marcas pessoais, comunidades e referrals é muito valioso.

Em relação ao elemento de Mercado e ICP, hoje, toda solução nova já nasce em cima de agentes: eles vão atrás da informação e entregam o job to be done. Aos poucos, viram o próprio caminho entre o humano e o resultado final, como quando ajudam a fechar um negócio.

No limite, agentes deixam de ser ferramenta e passam a ser quem compra e opera. A nova persona do seu produto não é humana, e isso muda tudo, do discovery ao churn.

O sinal de PMF muda junto e passa a ser o agente conseguir descobrir o produto, escolher, aprender, usar e executar tarefas sozinho, com consistência e risco baixo. É como uma jornada de cliente, mas diferente, para agentes, em que métricas diferentes, como retenção, começam a ser medidas por coisas como agent success rate, autonomy score e taxa de falhas em workflows agênticos.

A arquitetura muda completamente, e passa a ser um arcabouço (harness). Então, nessa virada, UI/UX também muda. Quem vende produto B2B vai precisar expor APIs, MCPs, SDKs e protocolos consumíveis por agentes. Documentação deixa de ser página de suporte e vira interface de produto. O que diferencia são as decisões de produto e a forma que amarra os diversos pontos críticos da experiência dos agentes de IA, como APIs, Contexto, Skills, Memória etc…

Qual a dinâmica do modelo com a cobrança por resultado ou uso?

Por fim, no elemento de Modelo de Negócio, onde tudo se materializa, como métricas, precificação e margem. Elas empacotam todas as questões acima em algo que aparece na DRE, e é onde o PMF da era IA traz diferença estrutural do modelo SaaS clássico.

Com a mudança de precificação baseada no resultado, e não em tokens utilizados, vai precisar de definições e atribuições claras, e auditáveis, do resultado. Além disso, cada entrega vai depender da assertividade da tentativa de gerar o resultado. Isso afeta as margens e o risco para os dois lados do negócio. Isso já pode ser visto no case da Intercom, ou da Sierra.

Do lado do comprador, ainda é difícil entender a questão de orçamento, previsibilidade e compras para esse modelo. Para o outro lado, transfere o risco para o vendedor. Se a entrega do valor não for robusta ou direta, sem um empacotamento claro, cada venda terá grande negociação, e pode aumentar o ciclo de vendas de negociação ou mesmo de interesse.

…

Voltando ao nosso ponto de partida, o Product-Market fit é um termo agnóstico quanto à tecnologia, portanto para startups sempre foi (e sempre vai ser) sobre o encaixe de entregar valor superior a um cliente com uma dor latente. Por outro lado, a velocidade com que os elementos que compõem a unidade de crescimento de uma startup evoluem atualmente, torna a busca do PMF mais dinâmica e profunda nesse momento.

O processo básico de descoberta do cliente não mudou radicalmente, porque é um processo fundamental. As informações que sustentam uma boa decisão de produto, também não. Não é possível pular essa camada, se quer construir algo grande, e para isso é preciso ser diferente, com insights únicos.

O que muda é a camada abaixo: mercado (ICP, personas e agentes), produto (arquitetura, LLMs), distribuição (plataformas e processos automatizados saturados), e modelo (entrega de resultado). A unidade de crescimento ficou mais dinâmica e em transformação ao mesmo tempo. É preciso reconstruí-la para um mundo AI-first.

Cinco coisas que mudaram muito pouco para a busca de PMF:

Obsessão pelo cliente, mesmo quando construir parece mais produtivo do que conversar.

Disciplina do processo tradicional de discovery, sem terceirizar julgamento para IA.

Honestidade e agilidade intelectual para questionar os próprios princípios de produto e GTM.

Curiosidade agressiva para incorporar novas ferramentas e direção estratégica.

Julgamento/Taste: O que te faz diferente.

As perguntas acima são algumas que acredito que precisam ser trabalhadas exaustivamente pelos cofounders na busca da melhor unidade de crescimento e escala de uma empresa.

Essas são notas que tirei de conversas com founders ao longo do mês. São conselhos que repeti ou consolidei em calls ou mensagens, e que vale consolidar aqui. Não são teses fechadas, são padrões que tenho observado. Tome com a moderação de sempre.

Sobre envios de updates para investidores

O hábito de mandar investor update regularmente é uma discussão interessante. No geral, eu gosto de quem manda, principalmente quando é intencional e tem algo relevante para dizer. Tenho buscado evitar dizer apenas “mande updates recorrentemente”.

Enviar todo mês updates pode parecer ruído se não tem um intuito. O que eu tenho sugerido:

O problema mais comum de enviar periodicamente é quando você para de enviar. Geralmente, porque não foi um mês bom, ou são tantas questões estratégicas que não faz sentido apenas compartilhar aquelas métricas que já não mostram a direção estratégica, ou o template de update não captura essas questões, entre outras questões. Depois de uma consistência de update, sumir por meses alguns viram um sinal no mínimo estranho.

A função real do update é menos transparência e mais consistência narrativa. O founder usa o update para revisar em tempo real a história que está sendo construída, e não a história que vai ser fabricada na próxima rodada. Muitos investidores olham os updates como forma de diligência de como foram as coisas quando você não está vendendo. Os updates devem contar a narrativa e execução de forma honesta.

Penso que duas ou três linhas diretas e personalizadas (baseadas na relação e catchups de assuntos), com métricas relevantes, com um ask(se necessário) ou objetivo claro daquele update. Não precisa ser elaborado, mas autêntico já é o suficiente.

Invertendo o processo de warm intros

Essa ideia me fez até atualizar o meu texto sobre introduções para investidores. É um ponto sutil dentro do assunto, mas que me trouxe bastante clareza.

Warm intro ainda é uma boa forma de chegar aos investidores, mas existe uma forma de arquitetar para se tornar mais natural e escalável.

O melhor caminho, que tenho recomendado, é inverter a lógica. Em vez de pedir intro para VCs diretamente, peça para alguns dos seus contatos, outros founders e gente do mercado de VC com boa rede, falar de você para investidores específicos. Algo como: “Você conhece o “nome do founder”? Ele está construindo algo interessante pra “mercado/setor”, e deve captar em breve.” Isso de uma forma autêntica, natural e com bom entusiasmo.

Quando seu parceiro fala de você, ele está entregando ao investidor exatamente o que investidor mais quer, acesso e conexão a um deal antes da maioria. Ou, se mais pessoas falarem dessa, você vira o ativo, não um suplicante. Isso pode mudar o tom da primeira conversa por completo.

É preciso fazer com coordenação e em volume, e deixe o efeito e a psicologia de rede sociais fazer o resto.

Asking money vs asking advice

Tenho conversado com alguns founders sobre os dois formatos de approach para uma primeira reunião com VCs, e como cada um abre a porta e direciona a atenção de uma maneira diferente.

O primeiro é asking money – o tradicional “estamos fundraising, vamos conversar?”. Para alguns funciona, mas eu apostaria que não para a maioria. Você chega vendendo a empresa e a oportunidade de uma forma mais direta, e o objetivo é passar pelo filtro convencional de primeira reunião avaliativa do VC. Nesse caso, algumas coisas que ele vai questionar são as de sempre (ajustadas pela filosofia de investimento de cada um), como por exemplo:

O objetivo é passar do primeiro filtro e gerar interesse (excitação) para a próxima conversa. Funciona quando você tem momentum e tese fortes: números crescendo, narrativa clara, urgência real. Pedir dinheiro de cara é possível e às vezes é o caminho mais limpo.

O segundo é asking advice. Aqui o filtro é mais a ‘vibe’ da pessoa e da troca, e não a oportunidade diretamente. Essa ‘vibe’ que o investidor está medindo tem a ver com curiosidade, honestidade intelectual, coachability, learning agility, likeability. A pergunta dele é: “Essa é uma pessoa com quem eu quero passar mais tempo?”.

É preciso ser autêntico e se abrir para a relação. Quando o founder sai do pitch mode para pedir conselho ou escutar de verdade, ele abre o kimono. Vejo que vários investidores gostam disso. Quando conseguem enxergar a verdade do negócio, eles se engajam mais e se sentem mais seguros com aquela relação.

Existe aquela máxima de “peça dinheiro e vai ter conselho, peça conselho e vai ter dinheiro” é real, mas é mais complexo que isso. Na prática, dá para planejar de uma forma estratégica para construir as relações e desenvolver tratos de founders fundraiser: como se conectar e nutrir a relação de forma humana, e ao longo do processo o founder entregar momentum, senso de urgência e tese para fechar pelo lado de captação. Os dois modos têm seus benefícios e juntos são mais poderosos.

Acho que o objetivo do founder é que, seja qual for o approach, (e para o investidor é encontrar alguém que) passe pelos dois filtros.

A nova proposta de valor das empresas de IA não é vender software para gerir tarefas. É entregar o trabalho em si. O ponto de controle, que costumávamos discutir no software, tende a se mover do workflow para a própria unidade de trabalho. Esse é o ângulo que quero desenvolver aqui, olhando especificamente para os wedges que vejo as empresas de IA usando para entrar e remodelar mercados hoje, e seus desafios, com a entrega de serviço como a oferta.

A Sequoia publicou recentemente um texto chamado Services as the New Software que coloca a oportunidade de forma clara, e a diferença entre inteligência e julgamento, e copilotos e pilotos automáticos. A geração anterior de software automatizou inteligência, ou seja, executar regras e seguir passos. A geração atual começa a automatizar julgamento, que é decidir o que fazer, interpretar contexto, coordenar exceções.

E isso muda o que é um TAM interessante. Me ressoa sobre o debate do TAM do Uber outra vez. Não era sobre disruptar o mercado de táxi, mas sim uma nova forma como as pessoas se locomovem nas cidades, que muda comportamentos, que pode até estimular ou facilitar encontros presenciais, por exemplo. É um pouco do Paradoxo de Jevons, onde ganhos de eficiência em um recurso tendem a aumentar o consumo total desse recurso, não a reduzi-lo. Com a IA, a produtividade aumenta e as pessoas não irão usar o tempo para parar e relaxar. Elas vão querer produzir mais ainda.

Unit of work, não workflow

Já escrevi sobre o unbundling que a IA está produzindo e sobre a diferença entre mapear o fluxo de trabalho e mapear o trabalho em si. Isso é chave para encontrar o ponto de entrada.

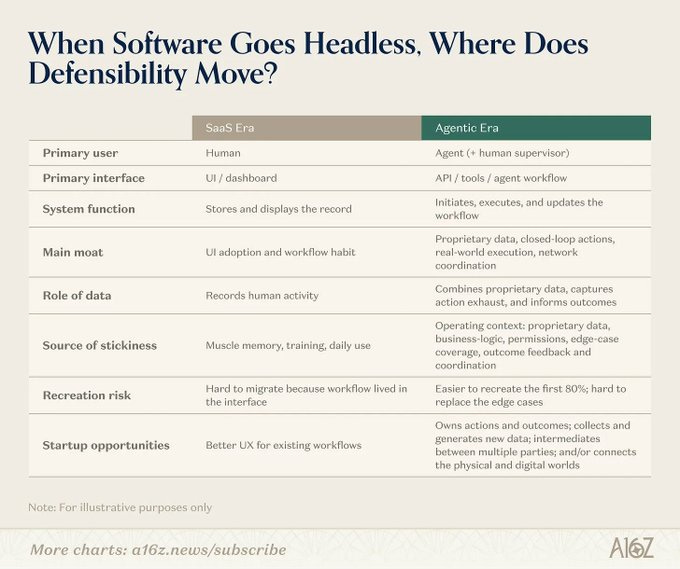

O SaaS mapeava o workflow. Onde o pedido entra, onde o pagamento liquida, onde o dado é guardado. As empresas de software tradicionais tem esses diagramas de produto que, claramente, descrevem essas etapas, módulos.

Em software vertical, falamos bastante dos control points, que são os lugares do sistema onde o workflow se concentra e as pessoas se encontram para trabalhar juntas. O conceito de control point é interessante como forma de definir uma área importante do workflow para se dominar, e assim se tornar uma solução crítica para o dia a dia do usuário.

Nesses fluxos, o que o SaaS até então nunca descreveu bem foi o trabalho real que mantém esses workflows funcionando. O gerente lê um e-mail de cliente irritado e decide se reembolsa ou contesta. O back-office abre um PDF de invoice, verifica se os números batem, e roteia para a pessoa certa. O analista que lê cinquenta contratos antes do deal fechar. A operadora que atende três canais ao mesmo tempo para resolver uma exceção. Isso tudo é interpretação, coordenação, escalonamento e limpeza, antes do registro no software para deixar o status e a gestão atualizada.

Esse trabalho sempre existiu. Sempre foi caro. E sempre ficou em algum lugar entre o SaaS e o humano, executado por empresas de serviço, BPOs, ou pelos próprios funcionários do cliente.

É aqui que a IA entra com mais clareza hoje. O mapa do negócio precisa descer um nível abaixo do workflow e alcançar a unidade de trabalho real. Quem consegue identificar, entregar, e reorganizar a coordenação em torno dessa unidade de trabalho tem a oportunidade de ser o ponto de trabalho e permanecer no stack do cliente.

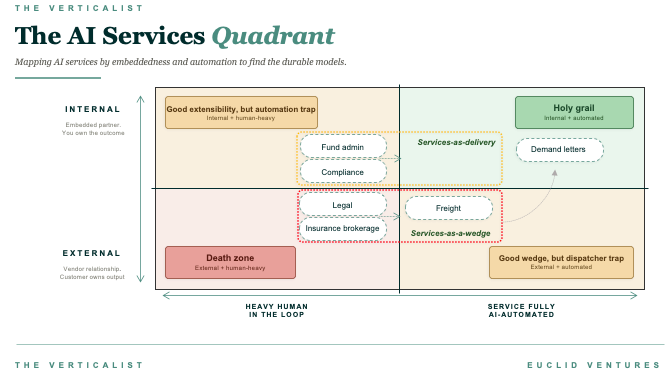

Os wedges de ofertas de IA em B2B que estou enxergando

Eu também já escrevi um pouco sobre o que é a importância de um wedge para a estratégia de negócios de startups. Um wedge(o ‘calço’ ou a ‘cunha’) é uma escolha estratégica de ponto de entrada, diferente de PMF e diferente de GTM completo. É a aposta inicial que destrava velocidade e gera os insumos e sinais de alta qualidade que vão informar ou alavancar a estratégia real depois. Com IA, pensando nesses wedges e nas unidades de trabalho, para empresas de soluções B2B, eu vejo algumas formas de entrar.

As duas mais claras, não são mutuamente exclusivas, mas têm defensibilidades diferentes:

A primeira é exercer o serviço diretamente. A empresa não vende software para quem executa a tarefa. Vende o próprio serviço. Análise de crédito, triagem de documentos, atendimento de primeiro nível, conciliação, revisão de contrato, prospecção, cobrança. Tudo isso tradicionalmente foi feito por empresas de serviços, BPOs, ou por times internos do cliente. O que observo é que empresas que antes vendiam software para esse nicho, deixando a execução com o cliente ou com um integrador, agora estão entregando a execução direto. A IA permite que façam isso com margem, e quem domina o unit of work ganha uma posição muito mais forte do que quem dominava o workflow ao redor dele.

A segunda é colocar uma camada de IA como uma camada de processamento ou workflow sobre o system of record. O SaaS continua lá, e os dados, como o saldo, o cliente, o pedido, ainda é registrados lá dentro. Mas o que a IA pode criar nessa camada, tem duas oportunidades:

1) executar a camada de trabalho repetitivo, que era só digitação e transcrição, e baixo julgamento. Pessoas que recebem a informação em um canal e reintroduziam no sistema. Esse é o wedge mais óbvio, com o resultado claro e visível, mas, por isso mesmo, o mais concorrido. Incumbentes de SaaS já estão buscando absorver essa camada. Aqui o serviço tem que ser rápido o suficiente para comandar aquele ponto de trabalho e a relação com o cliente.

O 2) é o Process Ledger, e é provavelmente a mais interessante e a menos óbvia. Jamie Tomalin escreveu sobre isso recentemente, pegando uma ideia do Bret Taylor, da Sierra. Os systems of record atuais registram estado, como o saldo, o cliente, o pedido. Não registram processo, que é a sequência de decisões, a cadeia de raciocínio, o audit trail de uma ação autônoma. Quando um agente toma uma decisão relevante e com consequências, alguém vai precisar auditá-la. Regulador vai exigir. Cliente vai exigir. O próprio modelo seguinte vai precisar desse dado para aprender. Para verticais que precisam de um domínio específico, pode se tornar um moat interessante no futuro.

Vale dizer que transformar oferta de software em oferta de serviço está longe de ser simples. Vender serviço significa estar na frente do cliente como um prestador, com responsabilidade pelo resultado, em uma negociação com componente relacional forte para lidar com exceção, retrabalho, SLA, multa. Empresas prestadoras de serviços de pessoas, por exemplo, tem esse frameworks estabelecidos. É um modelo operacional diferente, que exige músculo de venda, jurídico e atendimento que startup de software raramente tem. E é por isso que parte do budget de trabalho vai ser capturada pelas próprias firmas de serviço incumbentes, agora armadas com tecnologia muito melhor. O software pode servir como suporte a esses humanos dessas firmas de serviços que estão executando os projetos e trabalhos. Não por acaso, a OpenAI vem contratando grandes consultorias como canal para penetrar o Codex/Frontier em grandes empresas.