Esse texto foi inicialmente enviado na edição Monthly Recap – Abril/26 da newsletter da DealflowBR.

Sobre como encontrar investidores

Recebi uma pergunta no X sobre como encontrar investidores. Respondi rápido por lá, mas vou aproveitar para deixar mais claro por aqui.

Eu vejo que as quatro formas de encontrar investidores para abrir conexão e construir o seu pipeline com investidores são:

- a) Sua rede: Primeiro, vasculharia o próprio Linkedin, X, CRMs tentando encontrar tanto investidores VC, anjos, como founders e executivos que possam abrir portas ou até serem anjos. São pessoas que você já interagiu ou se conectou em algum momento. Mapearia essas pessoas dentro de diferentes “tiers”, como, por exemplo:

- 1) Aliados e FFF(amigos e familiares próximos): Pessoas que genuinamente gostam de você, têm uma relação ótima, e que além de avaliar a sua oportunidade, podem abrir outras portas e falar bem de você nos bastidores.

- 2) Colaboradores: Pessoas que já colaboraram no passado, ou atualmente, que podem te ajudar.

- 3) Contatos frios: Alguma vez se conectaram. Eventualmente, a porta está aberta.

- b) Por introdução (warm intros): Eu já falei bastante sobre a importância da introdução em VC. Recomendo a leitura deste meu texto para entender como buscar e priorizar na busca com introdução.

- c) Inbound: criar conteúdo que chame a atenção e gere leads de investidores para conhecer.

- Não esquecer do básico, coisas como: cadastros em Crunchbase e fontes de dados para ferramentas de VCs. Atualizar o Linkedin e deixar claro (usar “stealth” atrai curiosos). Atualizar o website.

- Depois é criar uma campanha mais avançada de criação de conteúdo e geração de atenção do mercado investidor. Seja thought leadership, eventos etc… Eu pergunto: “Qual é o ativo de informação que só você, operando neste espaço, pode produzir para gerar valor a investidores?”

- d) Cold outreachs: Essa é a forma mais difícil, mas é possível. VCs recebem milhares dessas, aleatórias.

Eu diria que é muito difícil ir direto ao fundraising, ou pedir dinheiro, em tentativas de cold outreach. Porém, essa forma de approach tende a funcionar para abrir relacionamento e se conhecerem.

Mensagem como essa, por exemplo, tende a funcionar mais(seja mais criativo e autêntico na mensagem) : “estou indo para *sua cidade*, adoraria conhecer os investidores da “nome firma de VC” e apresentar o que estou construindo”.- Algumas listas de investidores que eu costumo recomendar para construir a relação:

…

Agora, alguns comentários adicionais, aproveitando o assunto:

Temos que lembrar que fundraising é uma atividade chave do CEO/cofounder e, por isso, se realmente quer levar a empresa para a trilha de VC, terá que levantar rodada a cada uma dúzia de meses. E, portanto, como CEO, você deve ter em sua agenda de conversas, e de nutrir esses investidores.

Digo isso porque existe uma boa diferença entre “onde acho investidores” e “como construo o pipeline de conversas que vai me sustentar pelos próximos anos”. Isso, e a necessidade de protagonismo e capacidade do CEO/Cofounder em relação à jornada de venture capital de sua startups, são as principal críticas em trazer um advisor que para abrir conexões com VC no começo. O CEO/cofounder deve estar a frente e liderar esse processo.

Pensando mais a fundo aqui, o sucesso de uma captação é uma equação de status social vezes número de investidores contatados. O status é a nível de fluidez com que você entra para dentro do dealflow do investidor (alguns fatores, momentum, FOMO, força da tese, histórico dos founders etc…). O número o topo de funil, é uma questão de “numbers game”, como um funil de vendas. É preciso de um grande topo de funil para converter até fechamento.

Na minha lista, os meios a) e o b) de encontrar investidores geram resultados mais rápidos, mas precisam de status social ou de redes amplas de relacionamento para funcionar.

Então, no geral, o ideal é começar o quanto antes a construir essa rede de investidores, criando conexões genuínas e honestas com investidores que gostaria de ter no seu pipeline e captable no futuro.

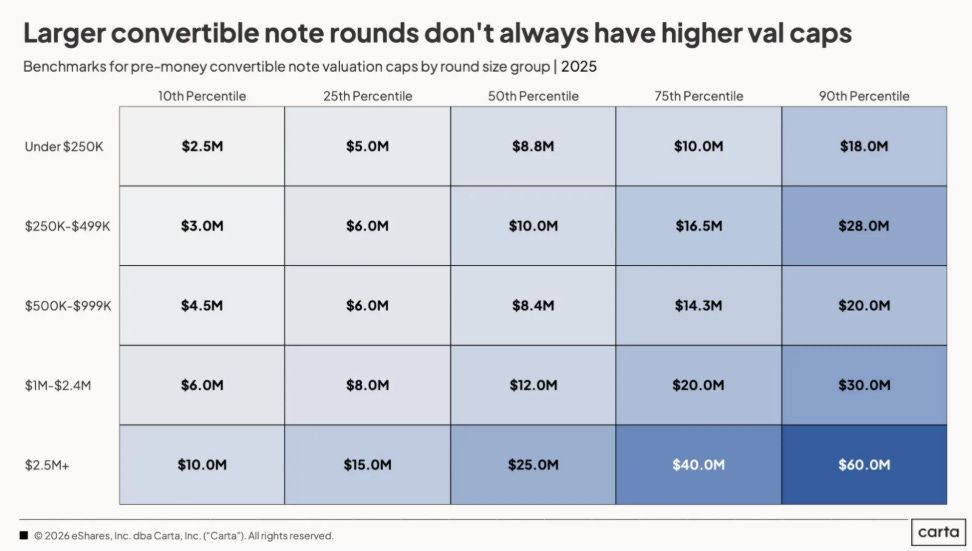

Sobre valuation em rodada anjo e pré-tração

Nos últimos meses, tenho olhado rodadas de investimento anjo e conversado com vários destes tipos de investidores. Algumas dessas trocas falam sobre valuation neste momento de primeira rodada, e o que pode ajudar founders a entender e como definir.

Isso que estou comentando vale para uma startup em rodada inicial, em pré-tração, quando está testando protótipo ou POCs com poucos clientes, e buscando o capital para construir o produto e ir ao mercado.

A verdade é que não existe muita evidência explícita ou informação simétrica sobre o valor da empresa nesse momento. Como VC ou anjo super early stage, que constrói um portfólio baseado em lei de potência, você só compra uma opção de participar ou assento em uma empresa que, baseado em pouca evidência, espera que dê certo.

Na minha visão, o que diferencia se o valuation é $1mn, $2mn, $3mn ou $5 milhões nesse momento inicial, tem a ver com o risco e retorno que o investidor está assumindo ali.

Um fator importante, antes de listar a perspectiva do investidor, tem a ver com o montante de capital que quer levantar e a diluição de captable. Nesse momento, benchmarks dizem algo em torno de 10%-15% de diluição para cofundadores. Esses fatores também implicam no perfil de investidor que está buscando para essa primeira rodada.

Alguns fatores que podem ajudar a entender valuation:

- A capacidade e evidências do founder de materializar o capital, ou uma história de demonstração de alocação do capital investido e entrega. Um caso usual do mercado sobre isso, por exemplo, é que um time de cofounder de segunda viagem na jornada de VC tende a reduzir esse risco de execução pois sabem gerencia, alocar e captar Venture Capital.

- As chances de o time cofundador conseguir levantar uma boa rodada subsequente, maior, com bons investidores em menos de uma dúzia de meses. (Esse ponto tem muito a ver com meus comentários finais da nota de campo acima “Sobre como encontrar investidores”)

- Momentum. Demonstrar crescimento e tração de uso e receita do MVP, que demonstra que estará facilmente em um patamar de receita amplo.

- Tese e potencial da oportunidade (entre categoria, mercado/TAM e tendências). Nesta tese, é possível criar uma empresa de enterprise value de R$ 200mn (small cap VC / early-exits ou de U$2bn (VC track)? Ambos são possíveis e geram retorno. É só saber qual jogo estamos jogando.

…

Um ponto importante para entender é que o preço do valuation é geralmente dado pelo mercado. Não quero dizer necessariamente que você deve esperar o mercado te dar o preço do valuation da sua rodada, mas que o preço que você define, junto com o seu fundraising, vai dizer sobre quão desafiador ou não vai ser levantar a rodada. Isso porque, o investidor só vai saber se o valuation inicial foi bom daqui a 18 meses ou na próxima captação.

Então, esses pontos levantados acima resumem bem o que é um bom investimento anjo. A oportunidade ideal de um investimento anjo é a que combina esses fatores. Se o time de cofundadores tem a capacidade de construir o Capital como Vantagem, isso aumenta muito a chance de serem os vencedores daquela categoria.

Tenho notado ao longo do tempo que a dificuldade em anjo, pre-seed e seed é normal, e diz muito sobre a resiliência e velocidade de aprendizado e construção de capacidades do founder. Até o Jeff Bezos comenta que levantar o seu Seed foi a fase mais difícil que ele passou na Amazon.