Estudar sobre Value Investing sempre foi um prazer para mim, dada a clareza desse conceito. O que tem me provocado recentemente foi o movimento de grandes value investors se aproximando de ativos que não são triviais para vocabulários e frameworks de value investors tradicionais. Por exemplo:

- O IPO da SpaceX promete ser um dos maiores da história.

- Os AI labs como OpenAI e Anthropic valem trilhões no mercado privado.

- E, do outro lado, o que o mercado está chamando de SaaSpocalypse, em que uma leva de empresas de software que começava a fazer sentido nos modelos tradicionais de valuation caiu 30%, 50%, 70% enquanto o mercado amplo continuou subindo.

Penso em Value Investing menos como um método criado há muito tempo e mais como uma ciência de entender e encontrar o valor de um ativo. Nesse sentido, fico constantemente refletindo sobre como aterrissar essa busca de valor no mundo do VC, ou pelo menos no universo de investimento em tecnologia que estamos acompanhando.

Não é fácil de digerir ou traduzir as ideias, mas alguns fatores começam a fazer sentido e vou tentar descrever algumas coisas que tenho lido, aprendido e refletido.

A Evolução do Framework

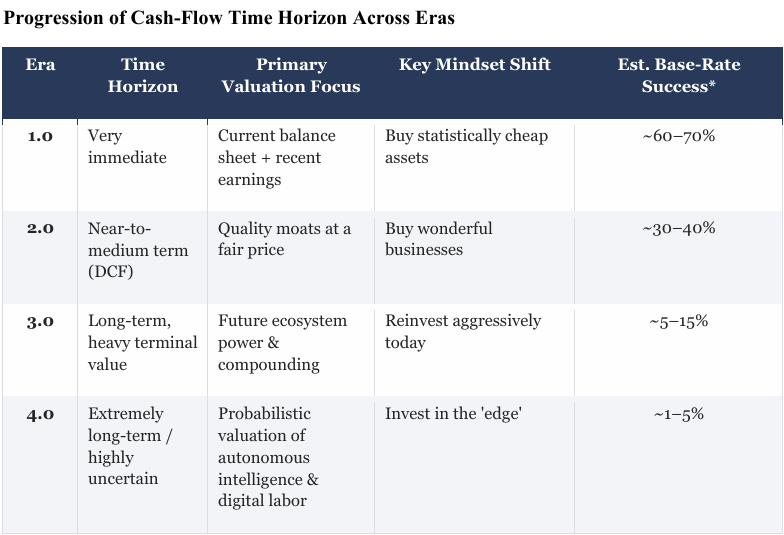

Li recentemente uma ótima carta do gestor americano Christopher Tsai, da Tsai Capital, que traça a evolução do Value Investing em quatro eras. Ele descreve a evolução da seguinte forma:

- Value Investing 1.0: O clássico Benjamin Graham, surgido na grande depressão americana. Comprar ativos abaixo do valor de liquidação ou contábil. Funcionou em um mundo de ativos tangíveis, e com liquidações forçadas como na grande depressão.

- Value Investing 2.0: Escola de Buffett e Munger, onde se busca negócios de qualidade a preço justo. O foco começa a migrar para moats duráveis, fluxo de caixa descontado projetado para o futuro, e a famosa frase de que “é melhor comprar uma empresa maravilhosa a um preço razoável do que uma empresa razoável a um preço barato”. Ainda muito relevante em vários setores.

- Value Investing 3.0: É a era das plataformas e ecossistemas, ou o que temos vivido nos últimos anos com empresas como Amazon e Google, que reinvestem suas margens de forma para construir infraestruturas digitais com efeitos de rede poderosos. O valor real está no valor terminal value ou na perpetuidade. O autor descreve, usando frases de outros investidores como: “the medium is the moat.” O ecossistema construído é o diferencial, não o produto em si.

- Value Investing 4.0, ainda emergente, é o estágio em que a inteligência em si se torna o ativo central, junto com o investimento em infraestrutura do 3.0. Os AI labs são o exemplo mais próximo, onde existem anos de perdas massivas, capital enorme, construindo a infraestrutura antes de qualquer produto existir. O retorno, se vier, é exponencial e remodela indústrias inteiras.

O autor, Chris Tsai, e suas taxas base, estimam que a taxa de sucesso nesse estágio seja da ordem de 1 a 5%, contra 60 a 70% do estágio 1.0. O que quer dizer que a progressão está diretamente no horizonte de criação de valor. À medida que se alonga o prazo do retorno, a correlação de risco e retorno aumenta, ou as tentativas que dão certo encolhem e as que dão certo ficam maiores.

Vale um caveat importante aqui. Os fundamentos clássicos do Value Investing, como, por exemplo, reversão à média, margem de segurança e análise de múltiplos, não pararam de funcionar. Pelo contrário, como o autor coloca, são os métodos mais certeiros para o sucesso, quando aplicados nos ativos certos. Digo isso, para falar que empresas de software que sofreram quedas de 50% ou 70% na SaaSpocalypse carregam, em muitos casos, crescimento estável, margens saudáveis e múltiplos que precificam destruição de modelo de negócio que ainda não aconteceu, junto com o clima de medo da disrupção. Isso é uma oportunidade clássica do investimento de valor, atuar no comprar medo mal precificado, com margem de segurança, esperando a reversão à média dos múltiplos.

O que mudou é que esse raciocínio não alcança ou não é possível se posicionar nos ativos mais transformadores do momento, os que estão construindo infraestrutura de inteligência do zero. Para esses, é preciso uma lente diferente, e é aí que entram os intangíveis.

Se olharmos a evolução, a partir dos 2.0, começamos a ver aspectos novos de valor, como propriedade intelectual, moats e ecossistemas, assim como expectativa de futuro, entre outros. E aí que entendo que está a discussão de Value Investing do futuro, que não é clara para todo mundo porque exige profundidade de entendimento, mais risco e (a diferente) visão de futuro.

Isso é mais natural para o dia a dia do Venture Capital, que segue a lei de potência e visões geralmente não consensuais. Mas a minha questão é como medir ou avaliar o valor de ativos que não existe P/L, fluxo de caixa e às vezes nem mesmo receita. Ou, como acessar o potencial futuro de ecossistemas ou infraestruturas de inteligência.

Os intangíveis

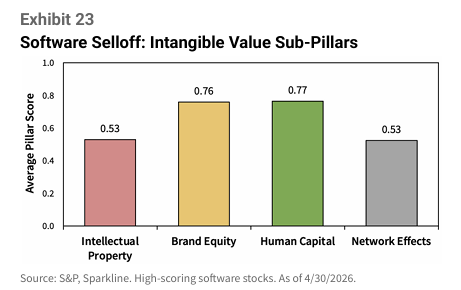

A Sparkline Capital lançou recentemente um paper sobre o selloff de software, e traz uma resposta interessante, e de forma empírica, para minha pergunta e a questão dos intangíveis.

Olhando para ondas históricas de disrupção tecnológica desde os anos 90, o relatório mostra que investidores que usaram métricas tradicionais de valor, como P/L, P/VPA e EV/S, sistematicamente compraram value traps e venderam os verdadeiros disruptores. O fator que de fato funcionou em setores expostos à disrupção foi o intangível, que descreve como um conjunto de ativos que as métricas convencionais não capturam.

São quatro pilares de valor intangível e moats:

- Propriedade intelectual. Arquitetura de plataforma, datasets proprietários, algoritmos e modelos de IA, lógica de negócio acumulada ao longo de anos de operação.

- Brand equity. Reputação de fornecedor confiável, status de padrão de fato em uma categoria, credencial regulatória, relacionamentos de longo prazo com clientes.

- Capital humano. Julgamento de produto e engenharia, expertise profunda no workflow do cliente, know-how de implementação e customer success, cultura organizacional adaptativa.

- Efeitos de rede. Ecossistema de profissionais treinados, desenvolvedores e aplicações de terceiros; loops de feedback de dados; switching costs a partir de sistemas de registro embarcados, workflows integrados e personalizações.

Interessante que o que mais gera valor, então, não é exatamente a inovação das empresas, mas como você entrega, empacota ou distribui. Ou seja, de acordo com o estudo, os lucros muitas vezes não vão para quem criou a inovação, mas para quem possui os ativos complementares ao redor dela. Isso é geralmente o que cada empresa tem de real ativo de valor, e que às vezes esquecem disso.

Gostei de como descrevem os exemplos de Walmart e New York Times que, diferente de Blockbuster e RadioShack, resistiram à disrupção do modelo. Basicamente, eles se voltaram aos seus ativos intangíveis e moats como aposta.

O Walmart não tentou competir com a Amazon em logística de última milha ou infraestrutura de cloud. O Walmart abraçou o e-commerce sem abrir mão da sua vantagem real: décadas de relacionamento com fornecedores, capilaridade física que nenhum concorrente consegue replicar rapidamente, e uma marca com altíssima confiança entre consumidores de renda média americana.

O NYT não tentou virar uma plataforma de mídia social. O NYT investiu no que o distinguia: jornalismo de qualidade, brand equity construído ao longo de mais de um século, e uma base de assinantes com disposição a pagar por conteúdo verificado em um ambiente de desinformação crescente.

A lição não é que incumbentes sempre sobrevivem. A maioria não sobrevive. A lição é que as empresas que conseguem atravessar ondas de disrupção são aquelas que identificam com clareza onde está o seu ativo insubstituível, e dobram a aposta nele, ao invés de diluir energia tentando competir no terreno do disruptor.

Enxergar esses ativos não é trivial. Não aparecem no deck. Talvez apareçam na boa diligência ou intuição dos especialistas. Por isso, investir nesse novo contexto de IA exige mais conhecimento, mais paciência, maior tolerância à incerteza e disposição para correr mais risco. As taxas base de sucesso encolhem à medida que o modelo de negócio fica mais complexo. Mas os retornos estão mostrando onde o valor está sendo criado nos ativos que o mercado não sabe medir. Essa assimetria é onde está a verdadeira magia da IA para os investidores.