Na edição de hoje, trago uma edição que não comento há tempos por aqui, mas que sempre acompanho com curiosidade. Em uma passada pelos earnings calls de empresas abertas de tecnologia brasileiras, vi que IA já ocupa slides de resultados e virou um dos principais tópicos estratégicos nas discussões com analistas.

A partir disso, fiz uma pesquisa para entender o que essas empresas abertas da América Latina estão desenvolvendo e falando sobre IA. Usei IA para pesquisar, mas eu mesmo analisei resultados, comentários e escrevi os destaques aqui. Muito do que aparece nos calls não é novidade para quem navega em tecnologia no dia a dia, vários pontos eu já descrevi no “Playbook de Impactos da IA” e no meu blog. Mas o exercício é valioso para captar a linguagem e o direcionamento estratégico dos gestores, algo conectado ao que tenho escrito sobre posicionamento para o mercado financeiro aqui e aqui. Essas empresas são as principais consolidadoras da região, e entender seus movimentos estratégicos importa.

O que empresas da LATAM estão falando sobre IA nas Earnings Calls:

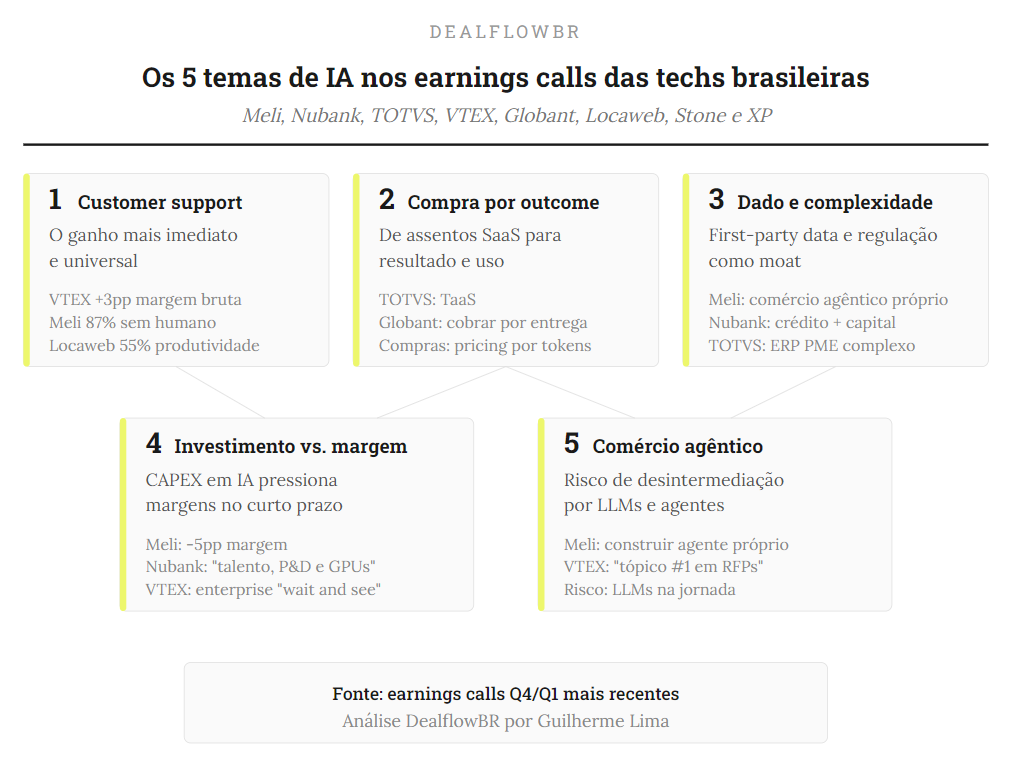

De acordo com o último call de resultados (do último trimestre de 2025), se formos levantar os cinco pontos de destaque, que mais se repetiram sobre adoção de IA nessas empresas, eles são:

- Customer support e atendimento são os ganhos mais claros e óbvios com IA, hoje em dia. Praticamente todas mencionaram ganhos nessas áreas. VTEX ganhou 3pp de margem bruta só com isso, Meli resolve 87% das interações sem humano, Locaweb fala em 55% de ganho de produtividade.

- Compra por outcome, não por assento. A TOTVS está chamando de TaaS (Task as a Service), Globant menciona que quer cobrar por resultado, e que até as áreas de compras estão começando a aceitar precificação atrelada a tokens/entrega. Essa, para mim, é a principal pilar da tese do SaaSpocalypse.

- Dado proprietário e complexidade local como moat. Em linha com o que venho comentando aqui. MELI aposta em first-party data para construir seu comércio agêntico, Nubank defende que operação de crédito é protegida pela intensidade de capital e regulação, TOTVS traz que ERP para PME brasileira é complexo demais para ser substituído por vibe coding.

- Dilema de investimento vs. margem no curto prazo. Meli perdeu ~5pp de margem, Nubank foi direto sobre expansão de despesas com IA em “talento, P&D e GPUs”, e a VTEX está vendo ciclos de venda mais longos porque clientes enterprise estão em modo “wait and see” antes de alocar budget.

- Comércio agêntico e o risco de desintermediação. Esse foi o tema dominante e, principalmente, de preocupações dos analistas em seus questionamentos. Apareceu no Meli e na VTEX, e foi comentada pelo time da Locaweb. A preocupação é com LLMs e agentes terceiros capturando a intermediação e a jornada do cliente antes da plataforma. Ambas responderam apostando em construir seus próprios agentes.

A partir daqui, tem os meus destaques dos earnings calls das empresas, nesta ordem: Mercado Livre, VTEX, Locaweb, TOTVS, Globant, Nubank, Stone e XP. Algumas outras que eu tinha curiosidade ainda não haviam divulgado resultados e, para outras, ou não tive curiosidade ou não encontrei pontos relevantes.

Alguns pontos interessantes de falas dos calls (a tradução foi feita livremente por mim):

Ecommerce:

MercadoLivre (Ariel Szarfsztejn, Martin de Los Santos, Osvaldo Giménez)

No call do Mercado Livre, os executivos destacaram alguns resultados mais concretos de IA.

- “Em todo o nosso ecossistema, estamos vendo evidências claras de que nossos investimentos em inteligência artificial estão acelerando a receita”.

Em Publicidade e Ads, me pareceu onde realmente estão conseguindo resultados ao arbitrar de forma inteligente os bidding – publicidade teve crescimento forte de 67% a.a.:

- “Na publicidade, a IA está alimentando nossos algoritmos de lances (bidding), e as ferramentas automatizadas de campanha estão gerando melhores retornos para os vendedores”.

Eficiência de vendas e CS, um ganho claro em praticamente todas empresas, e no Meli não foi diferente:

- “A IA também está transformando a eficácia de nossa força de vendas em adquirência. No Brasil, essas ferramentas ajudaram a identificar comerciantes de alto valor mais rapidamente, resultando em maior TPV [Volume Total de Pagamentos] por comerciante e períodos de retorno (payback) mais curtos”.

- “Nosso assistente de IA do Mercado Pago está resolvendo 87% das interações sem a necessidade de suporte humano. Milhões de usuários já adotam essa ferramenta conversacional para gerenciar seu cartão de crédito, fazer transferências e entender suas ofertas de crédito”

- “Temos um assistente de vendedores rodando hoje em nossa plataforma, basicamente 20% do nosso GMV é de alguma forma assessorado pelo nosso assistente. Está se mostrando muito bem-sucedido em ajudar os vendedores a melhorar seus anúncios, reduzir seus tempos de entrega para obter melhor reputação em nossa plataforma…”.

Mas a grande temática de IA que dominou parte dos slides e perguntas do call do Mercado Livre foi o Agentic Commerce. Um ponto levantado em perguntas foi em relação ao risco dos LLM e agentes terceiros realizar a intermediação e o controle da jornada dos clientes. Para combater isso, a estratégia e investimento do Mercado Livre focam em construir o seu próprio ecossistema de “Comércio Agêntico”, alavancando os dados primários (first-party data) que agentes externos não possuem.

- Sobre o impacto da IA na monetização de anuncios e como a empresa enxerga o risco de a IA mover a descoberta para fora da Plataforma: “Eu esperava que você pudesse compartilhar alguns de seus pensamentos… sobre como você pensa a respeito dos riscos e como está se preparando para alguns desses riscos de a monetização de anúncios subir mais no funil”.

- “Acho que ainda é um pouco cedo no jogo, mas não achamos que resolver uma parte da cadeia de valor [a busca] mudará as regras do jogo, o que significa que ainda achamos que a chave é fornecer a melhor experiência de ponta a ponta para o nosso cliente”. Ele concluiu: “A parte em que estamos colocando a maior parte de nossos esforços é no desenvolvimento de nossa própria experiência agêntica dentro do Mercado Livre. Achamos e estamos convencidos de que temos os dados proprietários (first-party data) para criar o melhor mecanismo de busca, recomendação e descoberta…”

- Sobre a pressão e preocupação de analistas sobre os diferentes sistemas agênticos, com diferentes modelos de negócios, e como o Mercado Livre pode driblar ou se proteger: “Sabemos também que existe uma tecnologia hoje que pode melhorar drasticamente o processo de descoberta de produtos. E, por essa razão, estamos colocando todos os nossos esforços e alocando muitos engenheiros na construção de nossos próprios agentes e nosso próprio assistente de compras dentro do Mercado Livre. É cedo para saber o que acontecerá com outros assistentes de compras. Eu entendo o seu ponto de que isso pode apresentar um risco… Mas estamos confiantes de que estamos jogando esta partida a partir de uma posição de força, pois temos o relacionamento com os consumidores. Temos uma marca que a América Latina adora. Temos informações e dados sobre compras passadas que nos permitem oferecer a eles um ótimo assistente de compras. E estamos apostando e colocando nossos esforços naquilo que podemos controlar…”.

- Também em Fintech, no Mercado Pago, os agentes podem começar a oferecer personalização para os clientes: “Até agora, estivemos lidando principalmente com essas interações iniciadas por usuários… ainda não começamos a usar o agente para vendas cruzadas (cross-sell), mas é algo que começaremos a fazer. Como você está em uma conversa, pode, por exemplo, dizer ao consumidor que ele tem uma oferta de crédito… O sistema se tornará mais proativo. E, além das vendas cruzadas, ele também se tornará mais proativo em termos de atuar como um banqueiro pessoal. Então, ajudando você a, não sei, alocar seu portfólio ou fazendo recomendações sobre qual tipo de crédito é melhor para você”.

Outro ponto, que foi corriqueiro foram as discussão de CAPEX, margens e retorno da eficiência. Em razão de alguns investimentos, a margem da Meli cairam cerca de 5%, no qual os executivos argumentando que são investimento em IA, mas que os beneficios virão em um prazo mais longo em crescimento de GMV e receita.

Enterprise

VTEX (Geraldo Thomaz Jr., Mariano Gomide de Faria, Ricardo Camatta Sodre)

Em seguida, trago a VTEX, que fica na intersecção de enterprise e ecommerce. O mercado para venda de IA para enterprise ainda estão analisando as apostas que farão, por isso, para VTEX as incertezas – ou, talvez, melhor, a falta de certeza – do ambiente corporativo em relação aos investimentos estão afetando a velocidade de fechamento de novos negócios na VTEX:

- “ciclos de decisão mais longos à medida que as empresas reavaliam suas prioridades em um cenário de IA em rápida evolução”. Ele complementou que “a combinação de rápida inovação em IA com aplicações de comércio tangíveis limitadas até agora pode alongar o ciclo de vendas”.

- Mariano Gomide de Faria (Co-CEO) detalhou esse cenário de, segundo ele, “Wait and See”: “O principal motor é o que chamamos de efeito ‘esperar para ver’ da IA. Há uma enorme quantidade de discussões sobre como a IA vai remodelar os softwares. Quando as empresas estão tomando uma decisão de infraestrutura para 5 a 10 anos com altos custos de troca, elas querem clareza. As decisões estão sendo adiadas, os ciclos de vendas estão se alongando”.

Do lado dos ganhos que estão vendo, o tema de CS e suporte parece que já é mainstream:

- Quando perguntado sobre o que IA tinha a ver com os ganhos de margem bruta: “Ganhamos cerca de 3 pontos percentuais na margem bruta de assinatura neste trimestre, de 78,8% para 81,8%, e isso é basicamente todo impulsionado por IA… Ao automatizar o suporte usando ferramentas de IA, conseguimos ganhar, você sabe, 3 pontos percentuais de margem, e isso é sustentável daqui para frente”.

- “Com a plataforma Agentic CX da VTEX, já implementamos clientes que economizaram 80% nos custos de atendimento ao cliente. Isso é IA para nós. A IA é um meio para entregar o resultado que nossos clientes precisam”

Segundo os executivos a VTEX quer se tornar uma Plataforma “AI-First”:

- “Estamos redesenhando a VTEX com uma abordagem ‘AI-first’”. “Estamos evoluindo a VTEX de uma plataforma que impulsiona o comércio para uma empresa de múltiplos produtos, uma plataforma ‘AI-first’ que cada vez mais o automatiza e orquestra…A aposta em IA da VTEX é bastante grande. Está em todos os nossos produtos e soluções”.

Perguntado sobre o risco dos LLM e se o comercio agêntico beneficiará plataformas D2C:

- Eles comentaram que acredita que a VTEX está bem posicionada para oferecer soluções em razão de requisitos de conformidade e segurança. O CEO adicionou que modelos como da OpenAI fragmentarão ainda mais o controle do tráfego da internet, e “quando a camada de tráfego se fragmenta, o backbone (espinha dorsal) para uma operação multicanal aumenta de valor”.

- E disseram que o assunto de IA agêntica já “é um tópico de primeira linha em qualquer RFP (Request for Proposal) hoje”.

Locaweb (Rafael Chamas, Andre Kubota, Igor de Araujo Franco, Alessandro Gil, Williams)

Na Locaweb também tiveram ganhos claros, mas buscaram ser pragmáticos evitando falar de métricas de vaidade:

- “Tivemos ganhos de produtividade de 55% no quarto trimestre. Obviamente, a adoção antecipada dessas soluções que alavancam IA no co-desenvolvimento tem sido muito frutífera”.

- “A aplicação de IA, no nosso caso, considerará como os clientes realmente se beneficiarão, e não apenas o que chamo de métricas de vaidade… Não estamos criando a camada agêntica porque é legal ou porque todo mundo está fazendo, mas sim porque realmente entendemos que… trazer essas funcionalidades acelera a operação”

Achei um bom ponto como ele coloca que tipo de ferramentas estão mais sucetíveis a disrupação da IA:

- “Acredito que a disrupção virá na interface de produtos mais autônomos (standalone) que não estão integrados à jornada… A mesma base que sustentará a teoria da disrupção para alguns produtos que não podemos integrar muito bem… é a base que sustentará a oportunidade que temos de enriquecer essas mesmas jornadas com serviços que integram IA generativa”

Sobre a Infraestrutura e Nuvem da Locaweb Cloud que estão lançando para PME:

- “Encontramos as condições ideais para lançar isso agora e fazê-lo, estando muito bem preparados para qualquer execução por parte do cliente em termos de LLM ou agentes de IA ou ‘vibe coding’ para serem integrados e executados dentro desta solução. O momento não poderia ser mais perfeito.”

TOTVS (Dennis Herszkowicz)

A TOTVS trouxe discussões sobre os temas de SaaSpocalypse e a direção para um modelo de negócio baseado em outcome (resultados ou uso), o que eles estão chamando de TaaS (Task as a Service), como evolução do modelo de subscrição do SaaS.

Sobre a morte do SaaS, o CEO da TOTVS foi direto falando da complexidade operacional como uma barreira relevante (com a qual eu tendo a concordar):

- “Gostaria de abordar a discussão de que a ‘Gen AI vai matar o software’, que se intensificou nas últimas semanas. Isso me lembrou […] quando falamos sobre o ‘boato de morte’, o relato deliberado da morte de alguém que mais tarde se prova falso. Acreditamos que a frase bem-humorada de Mark Twain: ‘O relato da minha morte foi um exagero’, se aplica perfeitamente aqui.”

- “Primeiro, nem todo software é igual. Um ERP é muito mais do que um aplicativo SaaS. Os perfis de clientes também diferem. Existem grandes empresas, PMEs e pequenos negócios.”

- “Em geral, observamos o seguinte. Número 1: quanto mais crítico e/ou complexo o software, mais lento é o ritmo de adoção de qualquer nova tecnologia, incluindo IA. Número 2: a adoção dentro das PMEs também é mais lenta.”

- “O software de gestão está entre os mais críticos e complexos, e a TOTVS está focada no segmento de PMEs brasileiras. Ainda mais importante, o nível de precisão exigido, os riscos envolvidos em caso de erros e inúmeros outros fatores, tornam a ideia de substituir sistemas de gestão por aplicativos criados pelos próprios usuários em clientes PMEs altamente questionável.”

Os ganhos de eficiência começam a ficar claros com aumento de receita com uma necessidade menor de headcount:

- “A inteligência artificial já impacta nossas operações diárias, contribuindo diretamente para a linha de fundo (bottom line) através de ganhos de produtividade interna. A melhor métrica para medir isso é a receita líquida por FTE [funcionário equivalente em tempo integral]… onde registramos um crescimento de mais de 11% no ano fiscal de 2025 versus 2024”

- Também, começam a ver uma aceleração de Receitas Recorrentes via TaaS: “A monetização primária vem do TaaS, Task as a Service… os chamados habilitadores de TaaS já estão gerando receitas recorrentes significativas com taxas de crescimento aceleradas. Essas receitas representaram mais de 17% do total em 2025, expandindo 35% versus 2024”

- E sobre a redução de tempo de implementação. Ao responder sobre serviços, a gestão revelou que a IA já reduziu o atrito e o tempo (TCO) para novos clientes. “Costumávamos gastar 1.000 horas em um projeto padrão. Hoje, gastamos pouco mais de 500 horas, e claro, é uma das áreas em que mais temos trabalhado. Testamos, implementamos IA e, naturalmente, ela funciona na área de serviços”__

O CEO da TOTVS falou também sobre a expansão do TAM de Software em razão da IA e a redução dos custos, e, segundo ele, esse é um dos motivos do programa de recompra de ações:

- “A IA reduzirá os custos de desenvolvimento de software e códigos… Para nós, quando esses custos diminuem, significa que o TCO [Custo Total de Propriedade] para o cliente também diminuirá, toda vez que o TCO cai para um cliente em tecnologia… a atividade será intensificada, ganhará participação e mercado endereçável. É nisso que acreditamos… Anunciamos o maior programa de recompra que já fizemos, provando que acreditamos nesta visão, de que a IA aumenta nosso mercado endereçável”

Globant (Martín Migoya, Diego Tartara, Juan Urthiague, Fernando Matzkin, Arturo Langa)

A Globant é uma empresa Argentina de serviços profissionais e soluções de tecnologia que ajuda grandes empresas globais a construir e transformar suas infraestruturas por meio de engenharia de software e transformação digital. Se os maiores ganhos de software estão em reduzir headcount de engenharia de software, eles estão bastante ameaçados. Mas foi o que mais mostrou coragem de falar sobre “destruir o próprio negócio“ e traz insights de compra de IA pelas grandes empresas.

- Sobre a necessidade de reestruturar o modelo de empresas de Professional Services: “A indústria de serviços profissionais está sendo reestruturada neste exato momento. As empresas que possuem a orquestração, a expertise de domínio e o talento para supervisionar a IA em escala definirão o que virá a seguir. […] e estamos determinados a construir o que acreditamos ser a empresa definidora de serviços de tecnologia nativa em IA da próxima década.”

- Sobre cobrar por resultados, ao invés de assentos SaaS: “Não estou em posição de impedir a canibalização. Então eu quero que essa transformação aconteça. E isso nos coloca do lado certo, o que significa que, à medida que a IA crescer, continuaremos crescendo”.

- Mas ainda está difícil convencer a área de compras: “Esse tem sido um dos nossos maiores desafios. No entanto, à medida que a ideia ganha força na indústria… as equipes de compras estão ficando mais relaxadas… a área de compras adora… sempre que você pode atrelar qualquer ativo que está sendo produzido à quantidade de tokens, e entender essa correlação como o que você está pagando, é muito melhor do que dizer que consumimos x horas para fazer não sei o quê”.

Fintech / Serviços Financeiros

Nubank (David Vélez, Guilherme Lago, Guilherme Souto)

O Nubank, como esperado, comentou bastante sobre IA.

- Falaram do Modelo Proprietário de análise de crédito “nuFormer” e dos Ganhos Práticos: “Em IA e expansão global, nosso modelo fundacional ‘nuFormer’ agora está em produção para tomada de decisão de crédito no Brasil e em testes em casos de uso adicionais. A IA já está melhorando a subscrição, a conversão e a qualidade do serviço — com o PIX com IA ultrapassando 10 milhões de usuários ativos mensais”

- Sobre como veem a disrupção de IA, oportunidades e desafios para o Nubank:

- “Qualquer modelo de negócio que dependa simplesmente de mover bytes do ponto A ao ponto B, onde você é efetivamente um corretor, tende a ser atingido mais rapidamente porque uma das coisas que a tecnologia faz é remover muito desse atrito… negócios em serviços financeiros que estão simplesmente movendo dinheiro de um ponto para outro terão um risco maior de disrupção potencial”

- “Nós sempre acreditamos que o crédito, especificamente a receita de crédito, é na verdade o tipo de receita mais sustentável em serviços financeiros por causa da intensidade de capital, da natureza regulatória, do aspecto do balanço patrimonial e da propriedade dos dados, onde a IA desempenha um papel e, em última análise, permite que você tome uma decisão melhor”

- “Quando você pensa no fato de que 95% dos lucros de serviços financeiros do mundo ainda estão concentrados em bancos incumbentes que ainda têm estruturas de custo significativamente maiores, significa que estamos muito bem posicionados para aproveitar a IA como um habilitador tecnológico para receita e custo e, em última análise, ser um dos vencedores nesta mudança tecnológica”

- Sobre o plano de longo prazo da companhia de investir alto em IA, analistas perguntaram sobre a pressão nos custos, e o CFO foi bem claro em três palavras:

Stone (Mateus Scherer)

Apesar da Stone não ser mais considerada uma empresa primariamente de tecnologia, tem um take bom. A Stone tem passado por um período de pressão do mercado – eles anunciaram recentemente uma redução no quadro, argumentando a busca de eficiência, que também foi interpretada pelo uso de IA. Mas no call de resultados se mostraram bem diretos e pragmáticos sobre apostas em inovação e PoCs – que parece que é um pouco o clima de inovação corporativa que o mundo vem passando depois da pandemia.

- “O padrão que vemos com mais frequência é o que começamos a chamar de ‘febre de POC’: dezenas de pilotos, cada um pequeno o suficiente para falhar invisivelmente, cada um pequeno demais para importar… Nós escolhemos um caminho diferente”. A crença da Stone é de que “o valor composto de muitas pequenas eficiências, implementadas de forma confiável, superará os projetos espetaculares que nunca saem do laboratório”

XP (Thiago Maffra, Victor Mansur, Andre Parize)

- A XP, que sempre foi um entusiasta do modelo do assessor, tem um discurso de que a IA não vai disruptar essas pessoas, mas deverá dar superpoderes a elas.

- “Não acreditamos ou não gostamos da ideia de ter um cliente de BRL 1 milhão ou BRL 10 milhões passando apenas por uma IA. Isso não ajuda. Isso não acontece porque este é um negócio de confiança. As pessoas gostam de falar com pessoas quando estão falando sobre suas vidas, seus sonhos.”.

- “Temos diferentes agentes de IA aqui para ajudar o assessor a ter mais relacionamento com os clientes, para tirar a carga operacional do assessor… Estamos muito animados com os resultados que estamos obtendo da IA na empresa, mas, novamente, não se trata de substituir o ser humano ou o assessor humano. Trata-se de potencializar o assessor.”.

Ufa, é isso. Para tentar conectar com outras ideias e tirar algo disso tudo, eu tenho esses dois grandes pontos.

Trazendo para o mundo de Startups e VC early-stage

- Essas empresas não são de IA, mas são umas das principais da América Latina. Para elas, os moats estão nos dados proprietários, complexidade regulatória e distribuição local que a IA sozinha não replica. Isso reforça que, para startups brasileiras, a IA é um acelerador, não necessariamente um substituto. Ela comprime o tempo de construção de produto, mas o que protege o negócio continua sendo a capacidade de navegar a complexidade local e construir distribuição. Achei interessante o termo de TCO(Total Cost of Ownership), que é todo custo de adoção (tempo, implantação, customização, infra, treinamento etc..) que uma empresa tem ao adotar tecnologia. Uma oportunidade nesse âmbito para founders está em usar IA para atacar o TCO e a implementação nas diversas camadas onde os incumbentes ainda são lentos.

- Para quem investe em tech no Brasil, o takeaway é que estamos entrando em um período de compressão de margens antes da expansão. As empresas estão investindo pesado em IA com retorno ainda incerto no curto prazo, o que abre duas janelas: para startups que vendem eficiência comprovada (não PoCs), o timing é bom. E para investidores, vale acompanhar de perto quais dessas empresas abertas vão se tornar consolidadoras de pequenas soluções, comprando pequenas startups verticais de IA que podem ser embutidas e não conseguem construir internamente.