A gente vem de um passado recente de grande fricção. Dos sprints quinzenais para lançar uma feature, por exemplo, para um momento atual em que se cria e coloca produtos em operação em poucas horas e quase sem custo. Ao mesmo tempo que é muito fácil fazer, é muito fácil perder tempo com um slop que não vai ter retenção ou distribuição mínima que garanta a continuidade ou perenidade de um negócio.

Diante disso, uma pergunta básica que tenho me feito (e muitos investidores) é: ”Como identifico produtos que ficam mais insubstituíveis quanto mais tempo eles permanecem existindo?”. O que é um produto com uma oferta que vai durar anos sendo atrativo? Como não ser atropelado por Clawdbots da vida?

Essa névoa entre a transição de ciclos tecnológicos, e do seu embaralhamento do que é de fato profundo, permanente, ruído ou hypes, a palavra moat é um tema que vale revisar nesse cenário.

Como podemos olhar para isso em empresas early-stage?

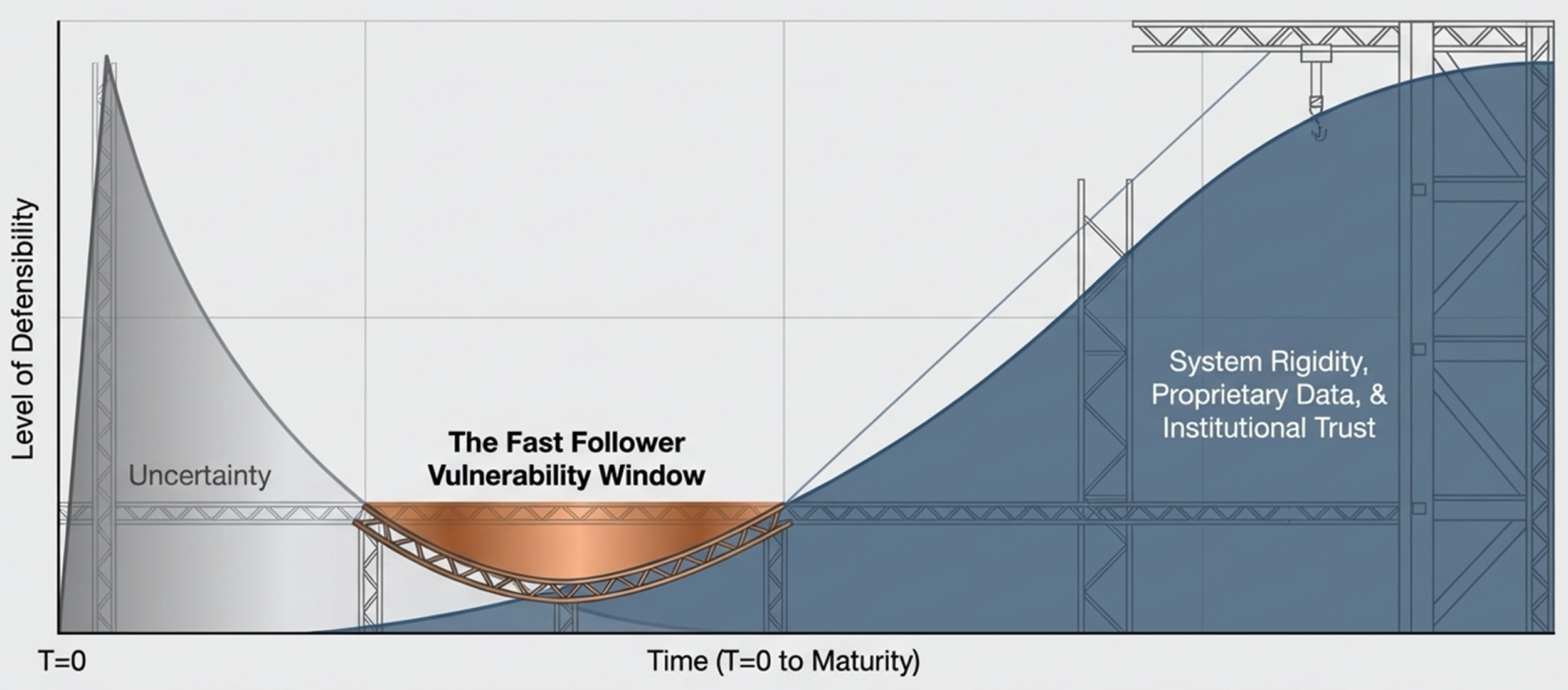

Se existe moat no early-stage, ele está na incerteza

Uma vantagem competitiva que as startups early-stage têm, mas que é circunstancial, é a velocidade. A startup, por ser enxuta e focada em apenas um problema, consegue iterar, aprender e distribuir mais rápido do que qualquer incumbente ou empresas que têm menos foco. Essa velocidade não é o moat em si, mas é o que constrói o castelo ao redor do qual o moat será cavado depois.

Então, quando penso em moats para startups early-stage, a resposta direta é que não existe algo que proteja ela, pois ela de fato ainda não tem o que ser protegido. Na verdade, a única coisa que protege uma startup early-stage é o seu próprio risco, ou a incerteza. A incerteza tira do campo de batalha empresas que temem por sua sobrevivência. Por exemplo, empresas mais estabelecidas, e que estão buscando a estabilidade, irão buscar capturar valor em lugares mais seguros ou espaços mais certos, onde há mais certeza em como gerar valor, e não arriscar em algo que pode ser catastrófico para o negócio.

Há uma analogia que gosto bastante, e que referenciei no passado, sobre a importância da velocidade para atravessar momentos de vulnerabilidade:

“Esse texto traz uma leitura muito interessante sobre velocidade em momentos de alto risco, e o relaciona com quando se é uma startup. Ele traz o exemplo de um livro chamado “A pior jornada do mundo” de exploradores do Polo Sul, de 1911, onde um deles acabou morrendo e o outro, com uma equipe mais enxuta, mais rápido e eficiente, acabou bem-sucedido.

O fato é que em lugares de alto risco de sobrevivência, onde as condições são severas, como o Polo Sul, onde o frio é severo, o ar rarefeito, e sem recursos de abastecimento, há um alto risco de morte. E essas são coisas conhecidas pelos exploradores (os known unknowns). Existem diversas outros riscos desconhecidos (unknown unknowns). Além da alta incerteza, os impactos podem ser imperdoáveis. Portanto, nesses cenários, ir rápido é uma forma de reduzir o risco.“

O problema é que essa proteção é temporária. No momento em que a incerteza diminui e a tese começa a se provar, uma janela de vulnerabilidade competitiva se abre. Quem tinha inteligência sobre aquele mercado vai entrar. É nesse momento que a startup precisa ter velocidade suficiente para construir vantagens competitivas reais, de mercado ou de capital, antes que os incumbentes ou concorrentes bem financiados cheguem.

A incerteza protege no começo. Depois, é responsabilidade do founder substituí-la por estrutura.

Intenção e direção para construir as vantagens competitivas

Criar código ficou barato. Mas licenças regulatórias, ativos físicos, complexidade logística, presença local, por exemplo, ainda levam anos para ser construídos. É exatamente nesses lugares onde os moats ainda vivem. O desenvolvimento de produto acelerou, mas para construir um forte posicionamento competitivo leva tempo.

Isso torna o julgamento estratégico mais importante do que nunca. É preciso saber em qual direção executar.

Recentemente, ouvi o podcast da 20VC com Gokul Rajaram, que ele traz um leque ou taxonomia de oito moats que ele está vendo hoje em IA:

- Dados (Data moat): A posse de dados verdadeiramente proprietários aos quais ninguém mais tem acesso. Geralmente, são informações comportamentais difíceis de se recriar. Ele menciona o exemplo da funcionalidade “Discover” do Spotify, que utiliza uma década de comportamento de escuta de centenas de milhões de usuários para fazer recomendações precisas.

- Fluxo de Trabalho (Workflow moat): Representa o quão profundamente o produto está integrado nas operações diárias e na movimentação financeira de uma empresa cliente. Uma ferramenta superficial é fraca, mas sistemas como um ERP (ex: SAP), que efetivamente rodam o negócio, geram uma dependência estrutural fortíssima e são difíceis de serem substituídos.

- Regulatório (Regulatory moat): Baseia-se em licenças governamentais, exigências de capital e contratos de aquisição de longo prazo. Ele cita o caso da Coinbase, que passou anos acumulando licenças de transmissão de dinheiro estado por estado, tornando a conformidade regulatória uma barreira de entrada quase intransponível para novos competidores.

- Distribuição (Distribution moat): Consiste em ter uma distribuição proprietária ou exclusiva. Rajaram exemplifica com a Intuit (QuickBooks), que treinou toda uma rede de contadores (CPAs) para usarem exclusivamente seu software, similar ao que tenho falado da Omie. Essa propriedade de canal de distribuição atua como um escudo protetor contra opções teoricamente mais modernas.

- Ecossistema (Ecosystem moat): Ocorre quando a empresa constrói uma plataforma sobre a qual muitos terceiros desenvolvem aplicações e dependem do seu sistema. Ele menciona a Shopify é um excelente exemplo: um concorrente pode até copiar o código básico de e-commerce, mas não pode clonar os milhares de desenvolvedores terceirizados que fornecem aplicativos extras cruciais integrados à rotina de seus lojistas.

- Rede (Network moat): Relaciona-se com a densidade e liquidez de um marketplace, como o DoorDash, ou Ifood aqui no Brasil. Enquanto uma IA poderia facilmente gerar um código para encomendar comida, ela não consegue replicar instantaneamente o acesso à rede de restaurantes parceiros, a densidade de entregadores e o histórico de reputação construído ao longo do tempo.

- Infraestrutura Física (Physical infrastructure): Envolve coordenar “átomos” no mundo físico. Sempre que uma empresa tem ativos físicos (equipamentos, rotas, terminais físicos), ela constrói um grau de defesa que é muito difícil de ser digitalmente substituído ou eliminado por inovações em software.

- Escala (Scale moat): Atingido quando a empresa possui um volume de operações tão grande que seus custos de produção se tornam baixos demais para serem replicados de forma viável. Exemplos incluem a Amazon com sua imensa capacidade de infraestrutura e a TSMC na fabricação de semicondutores.

O Gokul sugere que apenas um ou dois desses moats, hoje, não são suficientes para tornar uma empresa durável. Empresas que conseguem criar quatro deles, ou mais, no seu modelo de negócio estarão protegidas, para o cenário avassalador e acelerado da IA. E isso leva tempo para desenvolvê-las, portanto, as decisões estratégicas hoje são chave para que direção seguir.

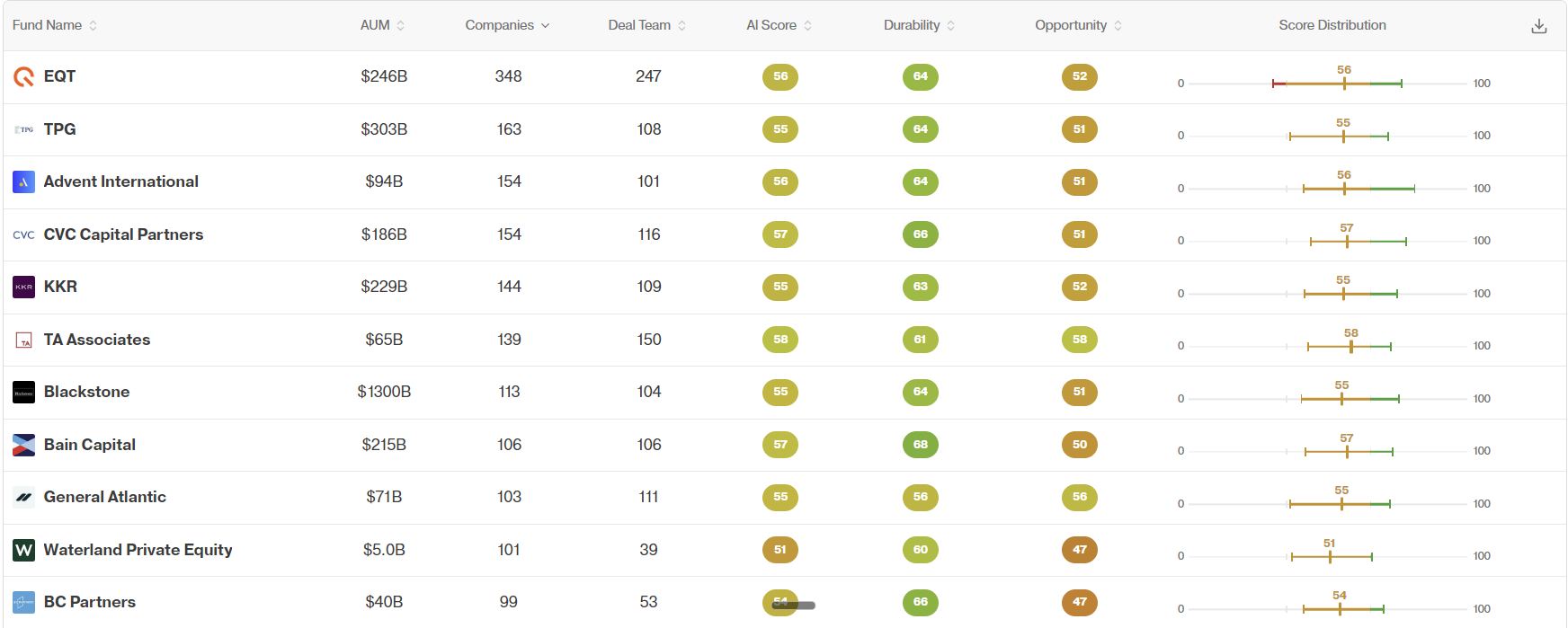

Um método mais estruturado de análise de moats, é o da Ciridae, empresa que promove transformação de IA para empresas investidas por capital privado. Eles criaram um estudo super interessante, bem amplo e profundo, que avalia a durabilidade do portfólio das principais gestoras de private equity do mundo.

https://ai-transformation.fyi/ – Ciridae

Desenvolveram uma metodologia chamada AI Score, que mede em uma escala o quanto as empresas estão estruturalmente suscetíveis e protegidas à disrupção da IA. O método é interessante, principalmente para entender a ótica de investidores e mercado de capitais diante desses moats. O AI score computa quais empresas têm aspectos fortes de Durabilidade, frente ao cenário de IA – “Quão resiliente é a posição de mercado da empresa contra a disrupção por IA?” – e de Oportunidade – “Qual o potencial de salto de patamar via IA ainda não capturado por este negócio?“

Esse método busca avaliar a durabilidade, medindo a robustez daquele mercado-alvo da empresa e do seu papel na cadeia de valor frente às mudanças induzidas pela IA, em cinco grandes blocos:

- Substituibilidade de Mercado: Em que medida a IA consegue replicar o resultado que o mercado paga (ajustado por qualidade) reduzindo o Willingness To Pay?

- O teste do “faça você mesmo”: O cliente consegue 80% desse resultado apenas com prompts diretos a uma ferramenta de IA? Se sim, o score é abaixo da mediana. Se o resultado exige presença física, construção ou entrega presencial (acima de mediana)

- Migração de Profit Pool: A IA desloca a captura de valor desta camada de mercado para camadas adjacentes: plataformas, detentores de dados, sistemas de registro, distribuidores, agregadores nativos de IA?

- O teste do CLTV em 5 anos: Daqui a 5 anos, os clientes da empresa ainda pagarão para ela, ou pagarão para uma plataforma ou agregador que absorveu essa função? Se a resposta for “a plataforma”, abaixo da mediana.

- Barreira de Entrada: Quão difícil é para um competidor nativo de IA entrar neste mercado? Considere barreiras regulatórias, certificações de segurança, requisitos de capex e barreiras de confiança.

- O teste da startup de IA: Uma startup de IA bem financiada conseguiria replicar este negócio em 2 anos? Se sim, abaixo da mediana. Como no exemplo do Gokul nesse texto, conte as camadas de proteção.

- Exposição à Desintermediação: Agentes ou plataformas de IA conseguem contornar o papel da empresa — como broker, coordenador ou camada manual intermediária — conectando clientes diretamente aos resultados?

- O teste do agente de IA: Se um agente de IA pudesse reservar, organizar ou coordenar em nome do cliente final, a empresa ainda estaria no fluxo? Se o agente consegue ignorar a empresa completamente, menor que a mediana.

- Switching costs: Uma vez que o cliente está usando esta empresa, quão difícil é sair? Considere integração ao fluxo de trabalho, lock-in de dados, custos de retreinamento e dependências de ecossistema.

- O teste de troca: Se um concorrente lançasse amanhã com IA superior, quanto tempo levaria para os clientes migrarem? Menos de 6 meses = menor que a mediana. Mais de 2 anos = maior que a mediana. Dados proprietários como lock-in pertencem aqui; dados como ativo de inteligência de domínio pertencem a uma oportunidade ou vantagem competitiva, e não proteção.

Ok, e aí?

Hoje, quando olho para decks de investimento, vejo a tradicional estrutura (problema, solução, mercado, time etc…) que busca endereçar todos os pontos, mas hoje é muito importante articular a construção do moat. Geralmente, isso se dá a partir de uma boa estratégia, que alimenta o flywheel da empresa. O flywheel gera vantagem competitiva, e a vantagem competitiva, sustentada no tempo, cria o moat.

Tenho sugerido que founders criem um slide específico para isso, ao descrever a arquitetura dos loops que sustentam a estratégia. Qual é o flywheel? O que se torna mais difícil de replicar a cada ciclo? Quais moats estão sendo construídos em paralelo?

No fim do dia, eu vejo que um moat só é comprovado a partir de:

- Competitive win-rate: Quantos deals ganha

- Pricing Power(Porter): o poder de comandar preços e expandir margem bruta ao longo do tempo. E,

- Alto ROIC (Retorno sobre o Capital Investido)

- À prova de ataques: Se um incumbente ou uma startup altamente financiada é atacada e permanece, ela tem um moat.

A ironia do momento atual é que nunca foi tão fácil construir um produto e nunca tão difícil construir um negócio. A velocidade resolve o primeiro. A intenção e a arquitetura da estratégia, direção e tempo resolvem o segundo, com a narrativa. Moat é o resultado de grandes apostas feitas cedo, cujos efeitos só aparecem tarde.