Em resumo: A IA reescreve ao mesmo tempo os quatro elementos da unidade de crescimento (mercado, produto, distribuição e modelo) e enfraquece o PMF de quem não está prestando atenção. O que não muda: discovery e o julgamento único do founder. O que muda: vender o trabalho executado em vez da ferramenta, o cliente que vira agente, a cobrança por resultado e a distribuição que volta a ser o gargalo que a IA ainda não resolveu.

Nunca foi tão fácil criar um produto que ninguém quer. Como tecno-otimistas, ficamos constantemente ludibriados pela sua capacidade de fazer coisas, mas quase nunca sabemos se estamos criando o produto certo ou se alguém realmente vai querer. Nesses momentos, enxergo no ambiente dos builders e empreendedores que estamos pensando e discutindo muito as possibilidades da tecnologia, e reduzimos os questionamentos básicos de PMF.

Para relembrar, o ponto de partida mais simples e claro que conheço, sobre desenvolvimento de produto, são os 4 grandes riscos de produto do Marty Cagan:

- Valor: Os clientes vão comprar ou querer usar isso?

- Usabilidade: Os clientes vão conseguir ou saber usar isso?

- Viabilidade: Conseguimos construir o que é preciso com os recursos (tempo, habilidade e tecnologia) que temos?

- Viabilidade do Negócio: Isso gera rentabilidade para o negócio?

Outro que gosto muito é o da Sequoia:

- Qual é o Right To Exist da minha empresa? (Oportunidade vs vantagem única)

- Alguém realmente precisa disso? (Insight de founders vs Customer Discovery)

- Meu produto propõe mudança de hábitos ou comportamentos?

- Os clientes vão pagar o suficiente por isso para construir um negócio? (Playbook de Vendas vs. Willingness To Pay)

Os dois frameworks acima são bons, mas não vão até algo que tenho visto cada vez mais decidir o jogo de quem vence na escala: a distribuição. A pergunta “Como vou distribuir isso em escala?” raramente entra nos playbooks de early-stage, e acho que isso é uma falta grande.

Essas revoluções tecnológicas nos fazem mergulhar nas potencialidades e possibilidades da próxima onda de soluções, expandindo casos de uso e mudando hábitos dos consumidores e usuários. Mas vejo que founders esperam que apenas o insight (ou segredo) do produto seja capaz de fazer uma empresa ter um grande sucesso. Na verdade, isso é importante, mas não é suficiente. Um dos erros mais comuns é encontrar o fit do produto, e despejar investimento em um GTM sem eficiência ou diferencial.

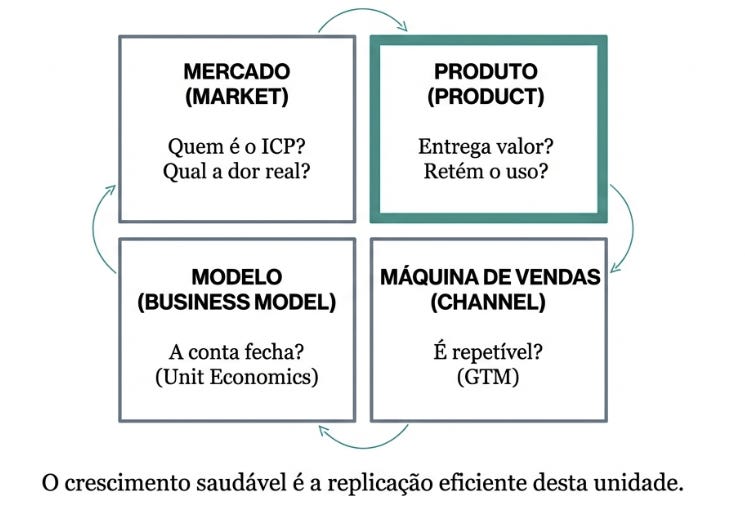

A IA está reescrevendo a Unidade Atômica de Crescimento

Esta é uma evolução do Playbook que publiquei em 2022, refinada por centenas de conversas com founders desde então. Tenho entendido que o modelo mental segue funcionando, mas o que mudou é a velocidade com que IA está reescrevendo cada elemento da unidade de crescimento.

O fundamento básico de uma Startup é que ela tem como objetivo primário solucionar um problema, e entregar de uma forma melhor e escalável – sem isso, não faz sentido existir ou então não é uma startup. Então, PMF é o termo que representa os sinais que ‘faz sentido’. E por isso é, antes de qualquer outra coisa, o primeiro grande desafio de uma startup.

Porém, os sinais de PMF não te dizem o que construir. Isso depende de outros elementos e da visão dos founders.

Ainda acredito que o modelo mental da unidade atômica de crescimento nos ajuda a responder essas perguntas acima, e pensar a construção e arquitetura do PMF, GTM-fit e uma empresa escalável.

Essa unidade se forma pelo encaixe de quatro elementos: um Mercado/ICP bem definido, um Produto que resolve uma dor real, uma Máquina de Vendas eficiente, e um Ticket Médio/Modelo de Negócio sustentável.

A chave está em como você encaixa esses elementos entre si.

Eu tenho escrito bastante sobre como a transformação de mercado com IA tem embaralhado o mercado, e gerado diversos questionamentos sobre o futuro das empresas de software. O ponto é que, na ótica do PMF, os elementos de uma unidade atômica estão em transformação rápida e simultânea, e isso enfraquece o PMF de quem não está prestando atenção.

Abaixo, organizo algumas perguntas que tenho discutido com CEOs e founders, que podem ajudar a se questionarem, e a como arquitetar a unidade de crescimento para os novos caminhos:

No processo de descoberta de cliente, até onde a IA ajuda ou atrapalha o founder?

Criar produto e features ficou muito mais rápido, mas o discovery ainda é difícil, vejo alguns comportamentos e desafios que tornam o processo mais difícil:

Como construir ficou absurdamente mais rápido, é fácil querer evitar ou delegar a parte dolorosa do trabalho, que é vender e interagir com clientes. Cada minuto no código parece mais produtivo do que uma conversa focada e de um feedback difícil com um cliente.

Na hora de analisar os dados, founders estão tentando terceirizar o julgamento sobre PMF para IA. Entendo que funciona bem para organizar e estruturar os dados, e até ajudar a pensar, mas o diferencial está em como interpretá-los e, principalmente, na capacidade de julgá-los a partir de uma perspectiva única, só o founder consegue fazer.

Do lado do comprador, com novos produtos criados a cada instante, existe muito barulho. O comprador ou cliente ainda é o ser humano, e este ainda leva tempo para pesquisar, se educar, escolher ou decidir.

Então, o customer discovery não pode ser completamente automatizado para construir algo realmente diferente e grandioso. É preciso a empatia do humano, conexões e insights do founder para saber o que construir. Encontrar os encaixes de problema com solução, com mercado, com produto, exige foco obsessivo e iteração com o usuário ou cliente. Não é sobre encontrar a próxima feature para construir, mas sim identificar a combinação e encaixe de problema, solução, mercado e produto (PMF) e canal que cria escala superior.

Iterando, as ações dos usuários tendem a dizer mais sobre as suas respostas faladas. É necessário ter um senso mais profundo na hora de conversar com os clientes e um segundo nível de pensamento para analisar. Geralmente, as pessoas são mais honestas nas suas ações do que nas suas falas. É necessário entender as suas emoções e confusões, principalmente quando precisamos entender e mapear a tarefa e o trabalho com os insights do founder é onde está a alquimia do que construir. Esse mapeamento e julgamento a IA não faz.

Uma startup é a manifestação de um insight do founder, sem isso não acho possível criar algo muito grande de forma intencional. Seria uma aposta no escuro ou uma decisão tomada a partir de insights medianos. Para construir algo único, é preciso estar fora do consenso, ter apostas contrárias.

O roadmap das LLMs está a nosso favor ou contra?

PMF nunca foi binário (sobre se existe ou não existe), sempre um espectro de força. Porém, a barra da força do PMF tem subido com os LLMs. A Anthropic e OpenAI, principalmente, a cada semana estão avançando com os seus modelos e lançando novas soluções. Isso cria uma alta expectativa dos clientes e um desafio para as startups se diferenciarem.

Se eu pudesse acompanhar apenas uma única métrica de produto hoje, seria o churn. É a métrica mais crítica e reveladora de quem está sobrevivendo aos ruídos (curiosidade, com o fato de os clientes não saberem o que querem ou o que é melhor para eles ainda) e à guerra das novas soluções de IA (apps de vibe coding, LLMs etc.).

Cada release de Anthropic ou OpenAI, a água sobe e afunda soluções que pareciam funcionar seis meses atrás. A pergunta para entender se a startup corre risco é: quando o modelo (LLM) melhora, a sua solução fica melhor junto, ou afunda e vira commodity?

Recomendo se aprofundar no que está chamando de Model/Market Fit(o encaixe entre as capacidades do modelo que você usa e a necessidade do mercado que serve) e Agent Harness (o arcabouço que captura valor além do prompt com contexto, memória, ferramentas, fluxo etc.). Muitas soluções, que eram wrappers simples de GPT-3.5, que faziam resumo, tradução ou geração simples, não avançaram pois o GPT-4, por exemplo, ficou barato e o ChatGPT virou onipresente e multifuncional. Já produtos como Cursor, Granola ou Perplexity ficaram melhores com modelos melhores, porque construíram em torno de workflow, memória e contexto, não em torno de uma capacidade pontual do modelo.

Qual é o melhor ponto de entrada(wedge) e ponto de controle para essa solução?

Dentro do elemento de oferta e produto, com a IA, a entrega de valor vem mudando, e isso muda o sucesso do cliente depois do PMF.

Serviço é o ponto de entrada. Remodelar e implementar uma nova unidade de trabalho é a forma de dominar o ponto de controle.

Já tratei desse argumento em AI-Native Services. O wedge da maioria das soluções AI-native hoje é vender o trabalho executado, não o software para um time interno operar, como, por exemplo, a triagem de crédito, atendimento, conciliação, revisão de contrato, prospecção. Oferta de serviço é onde o cliente compra o trabalho desempenhado e paga pelo resultado, com SLA e responsabilidade, não uma ferramenta. Mas o serviço é só wedge. O objetivo é produtizar a nova unidade de trabalho com IA e, assim, ser o novo ponto de controle.

Quando a IA passa a executar a tarefa de forma confiável, ela entra no workflow, virando parte dele. Nesse momento, é possível entender se existe o potencial de se tornar um ponto de controle. “Se a solução desaparece, o workflow do cliente quebra?”. Dominar os pontos de controle de um fluxo de trabalho é onde os feedback loops de IA se estabelecem e alimentam o flywheel do produto e do moat. É aí que o produto deixa de ser útil e passa a ser inevitável.

E aí muda o papel do que vejo como a primeira contratação pós-PMF. Na minha visão, alocar Customer Success é o primeiro passo para defender a retenção e garantir que clientes estão tendo sucesso. Funciona em software de autosserviço, em que o cliente extrai valor sozinho da interface. Em AI-native, e em soluções B2B, o papel equivalente é o Forward Deployed Engineer(FDE). É quem garante a implementação do caso de uso, o sucesso da execução das tarefas do agente e o aprendizado capturado pelo produto. Na verdade, muda pouco em relação ao que vimos de Professional Services ou CS, mas agora com uma profundidade maior. Mas como a a16z coloca no seu post sobre FDE e a Palantir (empresa exemplo de uso de FDE), tem uma armadilha aqui. O FDE não pode virar o mecanismo de entrega permanente, e sim um caminho para a plataforma reutilizável.

Estamos pensando em algum insight ou diferencial de distribuição?

Essa é uma questão que afeta Product-Channel Fit e Máquina de Vendas. Recentemente, tenho me deparado com uma provocação que resume bem algo que tenho pensado nos últimos meses:

“Agora que IA está tornando mais fácil construir software, podemos admitir que a parte difícil de startups sempre foi retenção e descobrir distribuição?”

Estamos nessa fase do mercado, admirando a mágica do produto solucionar a distribuição, mas isso tem a ver com o hype e deveremos sair dela em breve. Dito isso, a distribuição vai voltar a ser o principal ponto para o sucesso das empresas, em geral.

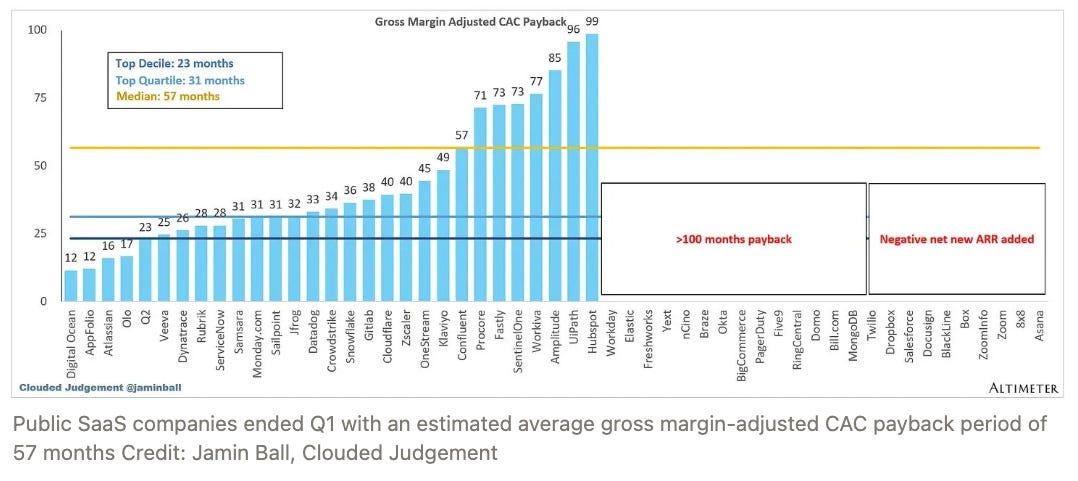

Na venda de Software B2B, os canais tradicionais parecem colapsados, e realmente saturados. Segundo o Clouded Judgement do Jamin Ball, o CAC payback mediano de SaaS público hoje está em 57 meses. Quase cinco anos para recuperar o custo de aquisição.

Vale comparar com as três ondas anteriores: a internet criou SEO e email marketing, por exemplo; o browser destravou ads pagos em escala; o mobile abriu app stores e push notifications. Cada onda anterior trouxe um canal de distribuição novo, quase grátis no começo, antes do CAC inflacionar. A onda da IA, até agora, não trouxe. Uma hipótese é que LLMs e agentes acabem virando o canal, com o discovery via ChatGPT, integração via MCP, recomendação via agente de compras. Mas isso ainda não está claro, e tem a ver com o produto, principalmente.

Enquanto isso, vejo a marca e os humanos ainda como fundamentais na geração de leads e negócios. A oferta da confiança (trust) ainda está nos seres humanos. Alavancar em sinais humanos como marcas pessoais, comunidades e referrals é muito valioso.

Nosso cliente ainda é humano ou já é agente?

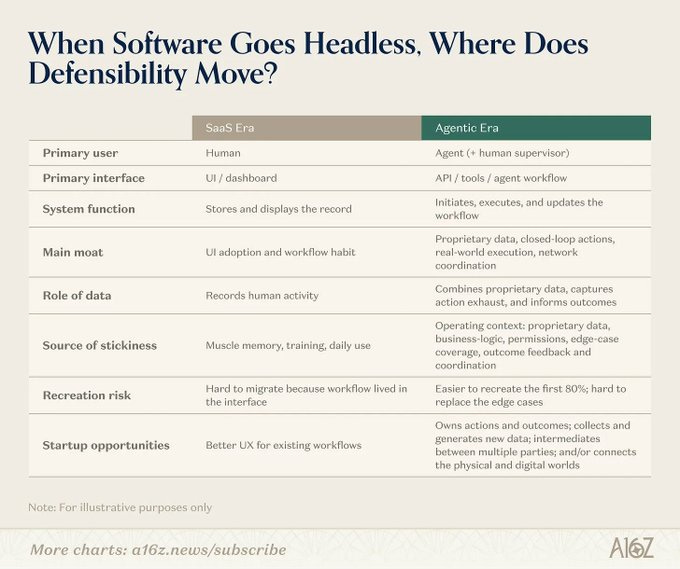

Is Software Losing Its Head? – a16z

Em relação ao elemento de Mercado e ICP, hoje, toda solução nova já nasce em cima de agentes: eles vão atrás da informação e entregam o job to be done. Aos poucos, viram o próprio caminho entre o humano e o resultado final, como quando ajudam a fechar um negócio.

No limite, agentes deixam de ser ferramenta e passam a ser quem compra e opera. A nova persona do seu produto não é humana, e isso muda tudo, do discovery ao churn.

O sinal de PMF muda junto e passa a ser o agente conseguir descobrir o produto, escolher, aprender, usar e executar tarefas sozinho, com consistência e risco baixo. É como uma jornada de cliente, mas diferente, para agentes, em que métricas diferentes, como retenção, começam a ser medidas por coisas como agent success rate, autonomy score e taxa de falhas em workflows agênticos.

A arquitetura muda completamente, e passa a ser um arcabouço (harness). Então, nessa virada, UI/UX também muda. Quem vende produto B2B vai precisar expor APIs, MCPs, SDKs e protocolos consumíveis por agentes. Documentação deixa de ser página de suporte e vira interface de produto. O que diferencia são as decisões de produto e a forma que amarra os diversos pontos críticos da experiência dos agentes de IA, como APIs, Contexto, Skills, Memória etc…

Qual a dinâmica do modelo com a cobrança por resultado ou uso?

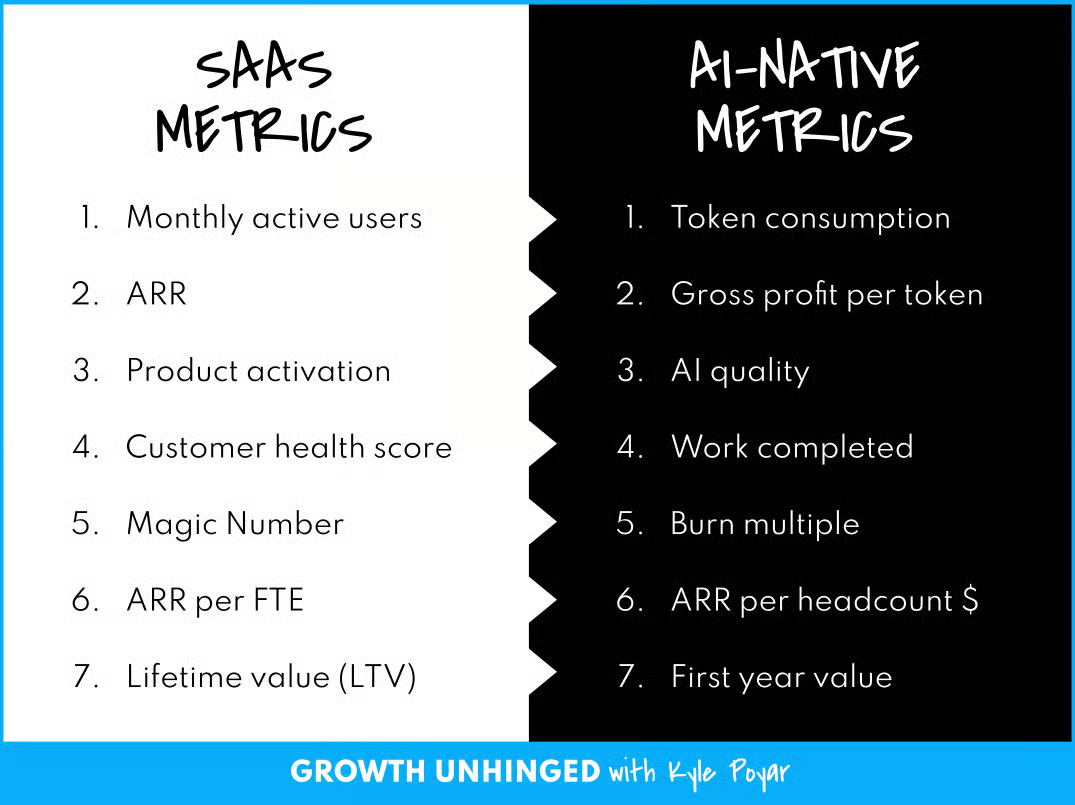

Por fim, no elemento de Modelo de Negócio, onde tudo se materializa, como métricas, precificação e margem. Elas empacotam todas as questões acima em algo que aparece na DRE, e é onde o PMF da era IA traz diferença estrutural do modelo SaaS clássico.

Com a mudança de precificação baseada no resultado, e não em tokens utilizados, vai precisar de definições e atribuições claras, e auditáveis, do resultado. Além disso, cada entrega vai depender da assertividade da tentativa de gerar o resultado. Isso afeta as margens e o risco para os dois lados do negócio. Isso já pode ser visto no case da Intercom, ou da Sierra.

Do lado do comprador, ainda é difícil entender a questão de orçamento, previsibilidade e compras para esse modelo. Para o outro lado, transfere o risco para o vendedor. Se a entrega do valor não for robusta ou direta, sem um empacotamento claro, cada venda terá grande negociação, e pode aumentar o ciclo de vendas de negociação ou mesmo de interesse.

…

Voltando ao nosso ponto de partida, o Product-Market fit é um termo agnóstico quanto à tecnologia, portanto para startups sempre foi (e sempre vai ser) sobre o encaixe de entregar valor superior a um cliente com uma dor latente. Por outro lado, a velocidade com que os elementos que compõem a unidade de crescimento de uma startup evoluem atualmente, torna a busca do PMF mais dinâmica e profunda nesse momento.

O processo básico de descoberta do cliente não mudou radicalmente, porque é um processo fundamental. As informações que sustentam uma boa decisão de produto, também não. Não é possível pular essa camada, se quer construir algo grande, e para isso é preciso ser diferente, com insights únicos.

O que muda é a camada abaixo: mercado (ICP, personas e agentes), produto (arquitetura, LLMs), distribuição (plataformas e processos automatizados saturados), e modelo (entrega de resultado). A unidade de crescimento ficou mais dinâmica e em transformação ao mesmo tempo. É preciso reconstruí-la para um mundo AI-first.

Cinco coisas que mudaram muito pouco para a busca de PMF:

- Obsessão pelo cliente, mesmo quando construir parece mais produtivo do que conversar.

- Disciplina do processo tradicional de discovery, sem terceirizar julgamento para IA.

- Honestidade e agilidade intelectual para questionar os próprios princípios de produto e GTM.

- Curiosidade agressiva para incorporar novas ferramentas e direção estratégica.

- Julgamento/Taste: O que te faz diferente.

As perguntas acima são algumas que acredito que precisam ser trabalhadas exaustivamente pelos cofounders na busca da melhor unidade de crescimento e escala de uma empresa.