Como investidores estamos sempre buscando oportunidade de Inflexão, que é quando a Execução alcança a Narrativa.

Esse é um post inicialmente escrito na minha newsletter de edição DFBR #51 com notas de um texto que li sobre narrativas para empreendedores. Nesse texto destilo aqui minhas reflexões e insights sobre o assunto:

Acredito que já é convenção que é papel do CEOs transmitir o progresso e as promessas de uma startup. Não só para investidores, mas para todo mundo, e essa amplificação da narrativa tem cada vez mais importância no ambiente de Venture Capital hoje em dia.

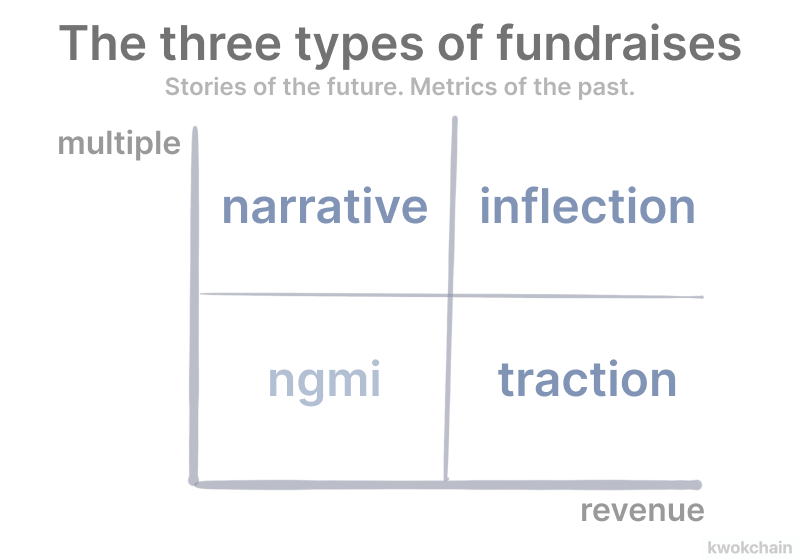

Mas, começando sobre o processo de captação de investimento, o autor segrega como existindo três tipos de narrativa de pitch em um processo de fundraising, e o que elas comunicam:

- Narrativa: o que a inflexão poderá ser

- Inflexão: sobre os segredos descobertos

- Tração: sobre o passado e capacidade de execução, mas que ainda falta alguma história sobre o futuro.

É cada vez mais claro que a narrativa tem um papel extremamente relevante no processo de construção de empresa. Em mercados incertos como de Venture Capital, a narrativa tem mais relevância e sentido. É difícil comprar a narrativa em mercados extremamente tradicionais ou ultrapassados.

O autor coloca de uma forma bem interessante a relação da narrativa com os múltiplos de valuation. Empresas com a mesma receita tem múltiplos valuation sobre receita tão diferentes. Trata-se, muitas vezes, da narrativa do que aquilo poderá se transformar no futuro, geralmente em termos de performance.

Essas novas narrativas geralmente giram em torno de aspectos como: a 1) ampla dinâmica do potencial de resultados do produto, 2) o potencial de LTV futuro, 3) novas avenidas de crescimento e 4) “plataformização” e efeitos de rede, e outros ‘loops’ de dominação de mercados. A narrativa que vejo que mais funcionam estão conectadas com visão de mercado e estratégia de produto.

Ainda nessa linha de múltiplos e valuation, o autor sugere uma comparação bem interessante da alavancagem da narrativa como relação de Preço/Lucro(Price/Earning ou P/E) de uma empresa. Então, nessa perspectiva, investidor avalia o valuation(preço) da empresa em relação ao seu lucro. Uma empresa com um múltiplo de P/E maior quer dizer que a empresa terá um crescimento e lucro maior no longo prazo para encontrar a atual expectativa lá na frente ou então que, a partir da entrega do esperado, renove narrativa e mantenha o múltiplo alto. Para isso, ela precisará demonstrar um bom ROIC, ou seja, que está alocando o capital de forma que esteja trazendo bons retornos.

No longo prazo a expansão de múltiplo se torna menos relevante para a jornada de geração de valor de um negócio. A narrativa no primeiro momento é capaz de gerar valor para o negócio ao expandir os múltiplos de valuation. Ela atua como forma de vender o sonho ou a opção do investimento que terá retorno no longo prazo. Porém, para o médio e longo é preciso demonstrar crescimento e margens acima da média. (Your Growth Strategy Depends on Your Starting Point – BCG)

Tesla e Nubank, para mim, são empresas de narrativas excepcionais nas suas épocas, acompanhada de uma execução que atende muito bem essa alta expectativa, com forte crescimento que alcançam essas expectativas, por isso seus múltiplos seguem altos e renovados. Com isso, também, ao longo do caminho a confiança na execução e no time é algo que cresce exponencialmente. Do outro lado extremo e contrário, empresas que tiveram grandes fraudes e corrupção, se torna muito difícil reverter a percepção, o que é apresentada nos múltiplos.

Sobre execução, eu gosto muito da definição que o Eric Santos, CEO e Cofundador da RD, cita que não significa você apenas fazer, mas sim comunicar que o padrão de entrega e de execução para garantir o que foi prometido. E, se todos entenderam, poderão esperar por aquilo.

Essa relação da narrativa em relação à expectativa é bem interessante, não só apenas para múltiplos de mercado, mas também para recrutar talentos, aproximação de clientes e coordenação interna.

Capital é um recurso para reduzir o risco das empresas e criar uma vantagem competitiva. Quando há grande liquidez e oferta de recursos de Venture Capital, esse tipo de recurso se torna menos escasso que outros. Por exemplo, talentos e desenvolvedores brilhantes, ou adquiri clientes, tem sido algo mais difícil, e maiores bloqueadores do sucesso das empresas, que captar investimentos.

Então, a narrativa hoje deve ser aplicada, e talvez focada, para outras atividades que envolvem alto risco para cumprir as expectativas. É um recurso de extrema importância para reduzir o risco de uma empresa, e não apenas um artefato para múltiplo de valuation.

Lembrando, narrativa é o papel o CEO, e ele tem que usar a seu favor, de forma holística deve utilizá-la como alavanca de reduzir os riscos da empresa seja pessoas, marca, vendas, capital etc…

Esse texto é cheio de insights sobre o assunto. Link do artigo.

Para aprofundar, recomendo ler: