Para quem gosta de Teoria da Agregação, do Ben Thompson, que revolucionou a forma como entendemos negócios na internet (quem não conhece, recomendo ler antes de mais nada): essas novas referências e discussões estão muito interessantes.

Primeiro, recapitulando. A Teoria da Agregação diz que o valor é agregado para a entidade que controla a relação com o usuário. Em negócios digitais, essa relação é assegurada graças não só ao software, mas também à confiança, integração, responsabilidade etc.

Muita coisa tem sido discutida e clarificada sobre IA recentemente, o que ela é e o que está mudando. Dois materiais que vale escutar/ler:

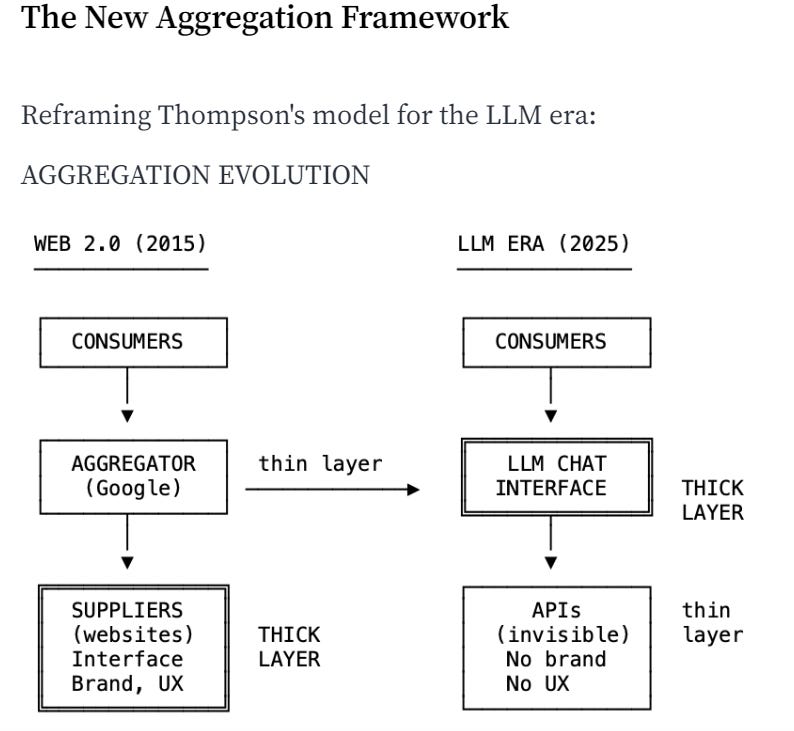

O texto do Nicolas Bustamante fala sobre como os LLMs estão absorvendo as camadas de UX e discovery dos agregadores, e como os dados de oferta devem virar apenas APIs/dados, sem interação direta com as marcas ou com a fonte da informação.

Nessa evolução da teoria, o poder ficará com os LLM, que controlam a interface, e com os proprietários dos dados. Por isso, acredito que é preciso construir produtos com APIs robustas e informações claras a partir de hoje.

…

Já na conversa do Ben Evans com o Ben Thompson, ele traz pontos interessantes dessa teoria com um ângulo questionador para o mercado de SaaS Enterprise, falando bastante sobre a Salesforce como exemplo. Eles mencionam que um agregador força seus suppliers, ou as ofertas de IA, a serem inputs modulares. Colocam mais discussão nesse ponto de “ser apenas uma API”.

Dá para entender que vai além de simplesmente ter um melhor UX. “Para uma grande corporação, não é o mais relevante se a solução roda em Anthropic, OpenAI ou Google, assim como se o servidor é AWS ou GCP. Esse é um problema da empresa de software.”

O que importa é toda a responsabilidade do serviço e da entrega. Por isso, em Enterprise, essas empresas de software ainda são agregadoras de trust, suporte e segurança.

Por fim, vejo que, onde os dois conteúdos convergem, para empresas de software que fazem agregação (e não são plataformas LLM), o maior valor está no contexto dos dados e na propriedade dos dados, e não no modelo em si.

Neste momento, várias temáticas estão remodelando o mercado de VC globalmente, e discutindo uma remodelação da classe de ativo: Agentes de IA no processo de investimento, a concentração dos investimentos em Mega fundos, o SaaSpocalipse, as Plataformas de LLM / ClaudeCode / OpenClaw, fatores macro e geopolíticos atuais etc… Além de sobrecarregado de tantas ideias, me questiono como um investidor de VC no Brasil navega isso com as oportunidades locais. E, o meu lado otimista vê o jogo do VC no Brasil com características próprias, com ainda grandes oportunidades para quem está aqui.

Acho importante começar estabelecendo que a principal característica que vejo do cenário global de VC é a da Lei de Potência extrema e polarização do capital, onde:

Megafund estão absorvendo a maior parte do capital de VC, investindo 33% do capital em 1% dos deals.

Do outro lado, as rodadas abaixo da mediana captam apenas 7% do total.

O cenário ficou polarizado com, de um lado, os kingmakers colocando bilhões em empresas desde o início para garantir escala a qualquer custo. Do outro, o jogo tradicional do VC.

Dada essa análise, trazendo para a realidade daqui, então, provavelmente eu e você estamos no jogo dos outros 99% dos deals (com os 2/3 restantes do capital global). Nesse jogo dos 99%, a grande maioria está falando ainda de deals em Software e IA, que estão enfrentando e executando todo desembaralhar de workflows através de vibecoding e as plataformas LLM. Isso tem levantado questões como: onde estão os verdadeiros moats e vantagens competitivas que vão durar?

Dentro desse cenário, eu ainda acredito que no Brasil ainda há um jogo local para se jogar. Um lugar com grandes mercados e grandes oportunidades inexploradas aqui. Esse tweet(recortado) do Balaji escreve algumas coisas que ainda são importantes na Era de IA, e vejo o aspecto de visão dos fundadores locais, e os de negócios como aspectos geográficos, de comunidade(ou rede e ecossistemas), a escassez, a fisicalidade e a resiliência da região ainda criam arbitragens:

Se pensarmos em empresas que cresceram muito aqui na última década, apesar de terem bons times de tecnologia e produto, a capacidade de código nunca foi a principal vantagem, e sim alguns aspectos como:

Rede de Distribuição proprietária (Omie, Nuvemshop, Flash etc…)

Integração e Complexidade Operacional local (Loggi, Kavak, etc…)

Compliance e Regulação local (QITech, Dock, Kanastra etc…)

Sistemas com Vantagem de Dados Proprietários (Unico, Cloudwalk etc…)

Acredito que a dinâmica, conhecimento e presença local serão ainda relevantes, principalmente da minha perspectiva como VC em early-stage.

E a IA?

IA é a tecnologia. Ela se tornou a arma. E a categoria de Agentes de IA é o campo de batalha onde se disputa quem vai entregar mais valor, mais experiência e maior personalização para o cliente final, na atual expectativa e demanda dos clientes por essa tecnologia. E esse campo de batalha ainda tem muito espaço.

Às vezes a gente esquece que vivemos em uma ‘bolha de tech’, e por isso parece que a adoção de IA já está saturada. De fato, é overwhelming ver milhares de notícias de novos modelos, novos agentes, rodadas bilionárias, conteúdo sobre – e gerado por – IA – mas não é bem assim. A economia real ainda está distante.

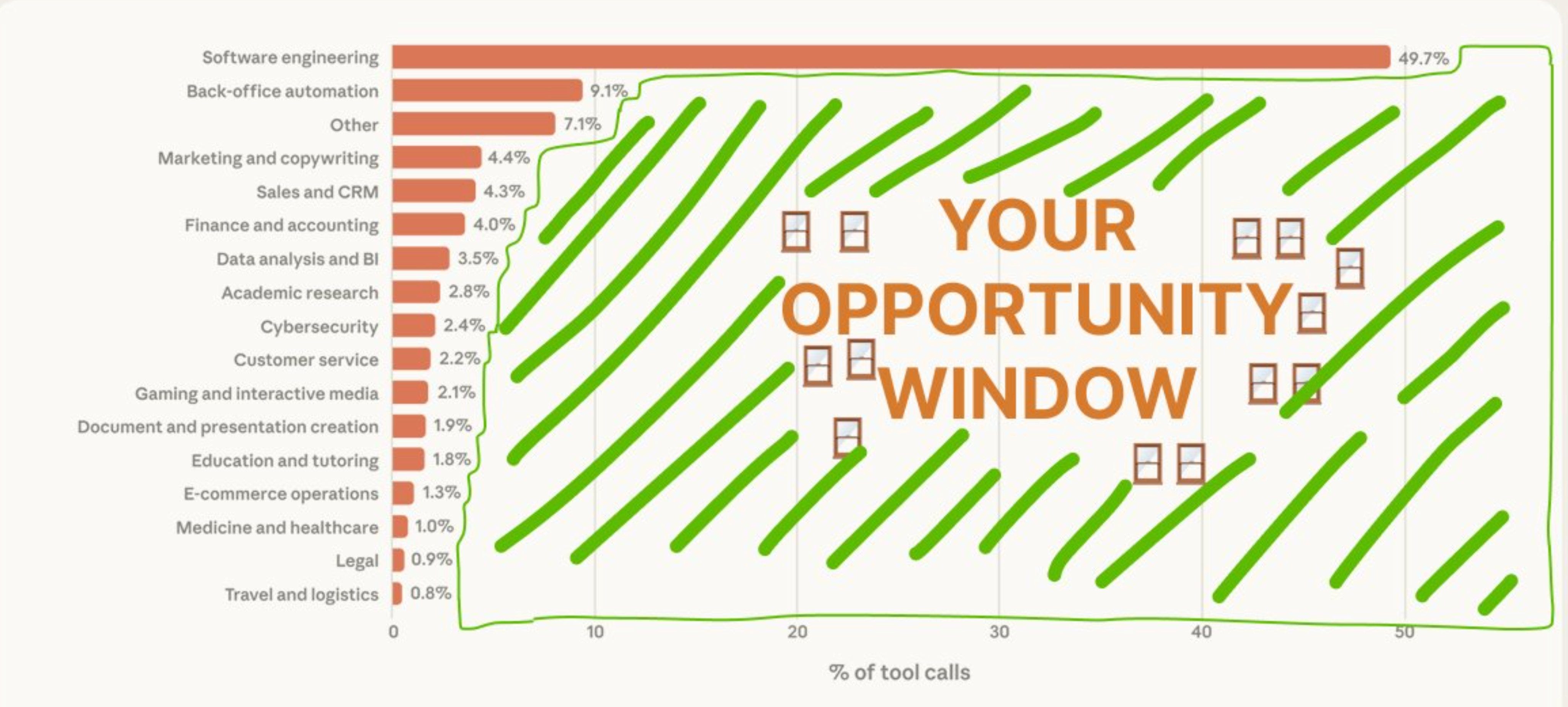

Por exemplo, a metade do consumo de agentes de IA hoje é só em uma categoria (de acordo com Claude Code e API da Anthropic). A própria Anthropic descreve o momento como “early days of agent adoption”. Desenvolvedores de software foram os primeiros a construir e usar ferramentas agentic em escala. Todos os outros setores estão apenas começando a testar.

E é justamente aí que entra a oportunidade para a região. O Brasil, e a América Latina de forma mais ampla, têm uma competência comprovada em criar plataformas e infraestrutura que atendem setores específicos e aplicações verticais, sejam B2B ou B2C. Soluções SMBs, marketplaces verticais, fintechs, agrotechs, healthtechs etc… A presença local é uma vantagem real. Conhecer a regulação, os processos operacionais, as idiossincrasias do mercado. Acho que não vai ser fácil replicar isso de fora. É onde acredito que há mais espaço e onde continuaremos a ver novas empresas surgindo.

A adoção de IA começa a tracionar por aqui, mas o uso em escala, principalmente no mercado empresarial brasileiro, está longe. Como nas revoluções tecnológicass, para chegarmos a uma maturidade, o direcionamento do budget precisa vir depois da comprovação da produtividade. O budget hoje, na grande maioria, é em atividades experimentais, lideradas por Diretores, e não CEO e Conselho. Não há linhas de investimento sustentadas, exceto a de novas experimentações ou pilotos.

Algumas dessas empresas mencionadas acima são os Gorillas da região, que construíram seus castelos e fortalezas e ainda têm um bom exército, e de fato estão bem posicionados. Mas os novos entrantes e novas soluções estão sendo criadas a partir de empresas nativas e otimizadas por IA, remodelando a unidade de trabalho com sistemas de ação.

Dito tudo isso, eu acho que no Brasil ainda há uma oportunidade de atacar os gargalos locais e criar os seus data models, construção de estratégias com benefício e efeito de rede dentro de verticais, que são grandes, mas ainda pouco exploradas, penetrando com soluções que começam a transformar os workflows e a ganhar eficiência e produtividade.

Recentemente, compartilhei no LinkedIn sobre um certo otimismo meu em relação à liquidez no mercado de VC para esse ano que começou e para o Brasil, com os arquivamentos de pedidos da Agibank e PicPay.

Mas uma questão que não sai da minha cabeça é: dado o hype e a atenção massiva em IA, o que acontecerá com a safra de empresas SaaS da “geração anterior”?

Tenho pensado e lido sobre isso nas últimas semanas. Vou compartilhar aqui algumas reflexões sobre o momento atual do SaaS, o que alguns números dizem, o sentimento do mercado, e onde eu ainda vejo criação de valor com SaaS e o que fazer.

O momento do SaaS

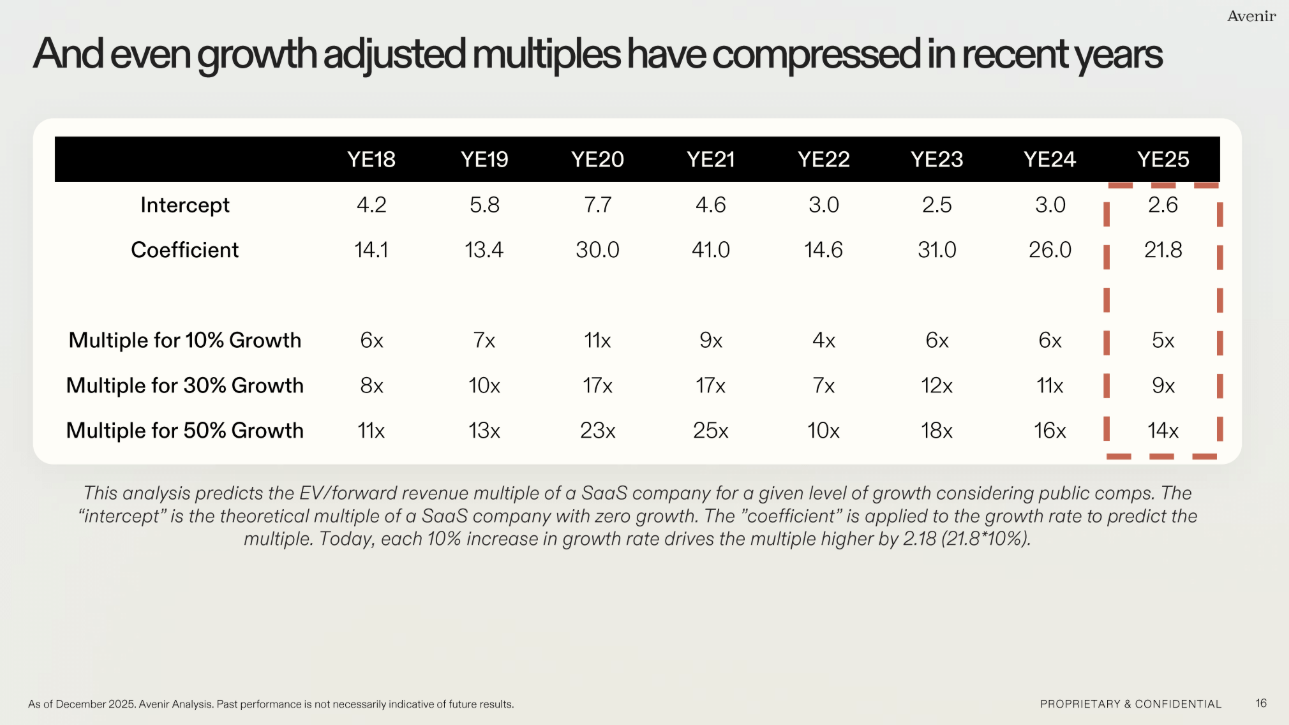

O modelo SaaS, como investimento de alto crescimento, está sendo questionado no mercado. Múltiplos de valuation começam a refletir isso.

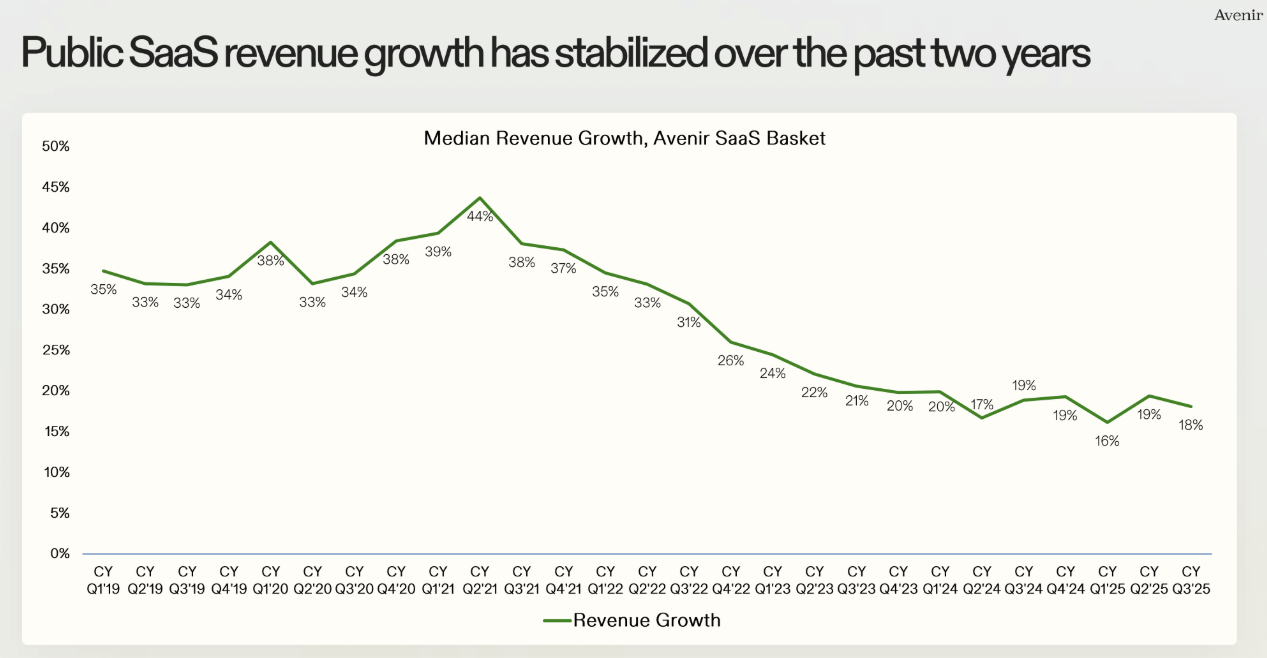

Do lado do futuro da criação de valor do modelo, o Chamath trouxe a tese de Meltdown de SaaS, um pouco catastrófica, mas que fala sobre o momento e a onda que o mercado está surfando. As empresas de IA estão reescrevendo os modelos, as teses, os benchmarks de margem e crescimento, deixando menos competitivo o modelo tradicional de software. O indíces de mercado Nasdaq 100 vs. MS SaaS Index mostram isso.

O curioso é que essa redução do crescimento começa antes do ChatGPT. Existem empresas que conseguiram se remodelar e reposicionar seus produtos, como Atlassian ou Zapier, que me vêm à mente. Mas, na mediana, parece que as empresas SaaS ficaram atrasadas (ou céticas?) com a transformação da IA e demoraram para se mover.

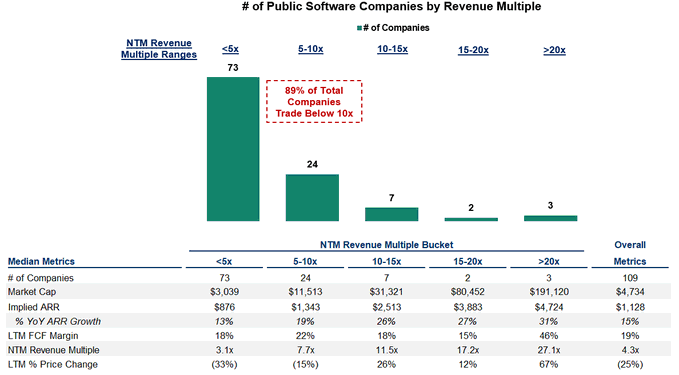

Outro dado importante: Alex Clayton, analista de empresas SaaS da Meritech, mostra que cerca de 70% das maiores empresas SaaS públicas americanas estão sendo negociadas abaixo de 5x receita. Isso significa que a mediana de múltiplo que um investidor late-stage vai ter no momento de uma saída é de menos de 5x.

Mostrar Imagem

Por outro lado, estamos vendo empresas de IA crescerem o ARR de $0-$100 milhões tão rápido como nunca. Mesmo empresas com bases maiores, como a Anthropic, que foi de $1bn a $10bn de ARR, estão crescendo 10x em um ano.

Isso cria um sentimento e movimento de investidores no mercado.

Sobre o sentimento do mercado

Essa atenção e hype da IA está movendo o fluxo de investimentos e, segundo alguns investidores, esse é o principal fator da redução dos valuations das ações de SaaS pública. Segundo ele, é um balanceamento de portfólio que vende software e compra IA. A confiança e atratividade reduziram. É momentâneo? Eu não apostaria. É um sentimento atual, mas que diz mais coisa.

Além dos números das empresas públicas e do sentimento, no geral, vemos que o SaaS sofre um efeito quase de disrupção. Soluções SaaS de gestão de empresas, por exemplo, estão sendo desagregadas em soluções de IA que executam as tarefas diretamente, o que chamei de unbundling dos fluxos de trabalho.

E agora?

Sem querer ser catastrófico como Chamath, mas, realmente, “a IA está engolindo software”.

Vejo a IA atacando principalmente por dois lados:

Reduzir a força de trabalho, e com isso menos usuários pagantes por empresa para o modelo SaaS.

Novos modelos de negócio, baseados em System of Action, onde a entrega é a tarefa e o resultado. Com nova interface e maior produtividade, além do hype que traz atenção, isso já está gerando resultado.

Como SaaS, não adianta apenas adicionar uma feature de IA. É preciso escolher.

Ou, se a empresa tem uma posição de mercado e alguma barreira para se proteger, você abraça a ideia de que seu negócio agora é uma empresa tradicional, de uma geração passada, e passa a focar em lucro e maturidade.

Ou, se não tiver vantagens competitivas ou barreiras, é preciso se transformar se quiser entrar no novo tabuleiro.

É difícil. Já vimos isso em outras ondas de transformação. É preciso mudança cultural e de mindset dos líderes dentro das empresas. Quem quiser jogar o jogo precisa transformar radicalmente, correr riscos. Como alguns dizem: “é preciso matar o seu próprio negócio”.

Se ficar no meio dos dois, o fato de não acompanhar a expectativa dos clientes fará provavelmente o seu PMF enfraquecer.

Quem está nesse modo de guerra e quer ser uma empresa AI-native, vejo três frentes de trabalho a implementar o quanto antes:

1) Usar IA para processos internos (desenvolvimento, marketing, vendas, financeiro, RH). Aqui é o ponto de partida, onde, no mínimo, é possível ser mais produtivo e eficiente, e começar a explorar. As oportunidades são enormes.

2) Desenvolver novos produtos. Mas não vibe coding. O foco deve ser no valor, no problema, no cliente, e não na tecnologia ou mágica. Ser capaz de construir um produto e de entender a melhor forma de resolver um problema são coisas diferentes. É preciso ter uma perspectiva única (taste), que vale a pena o cliente investir os recursos dele.

3) Pensar e estar pronto para o futuro. Aqui é mais difícil cravar algo. Cada founder deve saber melhor do que ninguém o seu jogo, e para onde vai o seu mercado. Algumas teses para produtos de IA (longe de ser exaustivo):

Context graphs, e como deixar colaborativo e portátil os contextos

Construir no ambiente físico com hardware e robótica, onde a interface é única e fora do digital

Aterrissando para o Brasil, o que acho que não muda tão cedo

Algumas ideias, fora dessa discussão, que ainda vejo oportunidades para empresas de software locais.

Soluções verticalizadas e tropicalizadas para o Brasil:

Um software vertical tem profundidade e domínio específico em um mercado ou setor, gerenciando fluxos de trabalho importantes como compliance, cobrança, gestão de clientes, segurança, logística.

O Brasil tem peculiaridades nessas áreas. Acredito que o diferencial de conhecimento — seja de dores, processos ou regulamentações — é um ativo real.

Vejo grande oportunidade em soluções que atuam verticalmente dentro de mercados que fazem o Brasil ser o Brasil. De um lado, atendem regulamentações, certificações, processos locais. De outro, criam efeitos de rede e expertise de dados. Isso ainda deve ser um moat para tecnologia ou soluções de fora.

Distribuição e marca:

Tem muito ruído. Cada semana surge um lançamento de modelo ou ferramenta nova.

Dito isso, tenho visto muitos founders desenvolvendo para a nova tecnologia ou nos modelos. Quanto mais o valor avança para aplicações, mais distribuição e marca serão importantes. Acredito que em algum momento, quando a tecnologia se estabilizar e a atenção for mais nas aplicações, distribuição vai ser chave.

O SaaS não acabou. Mas o jogo claramente mudou, e é preciso se transformar se ainda não começou.

Isso reflete em valuations, que vai refletir na atratividade de investimentos para esse perfil de empresa. O investimento de risco está desaparecendo para empresas.

Nesses momentos em que mercados são questionados, as empresas se voltam para um equilíbrio do Rule of 40 que contemple boa rentabilidade. Então ou você abraça que não é um negócio de risco e busca retorno claro com equilíbrio de crescimento e margem, ou você se transforma radicalmente para jogar no novo tabuleiro.

O que não funciona é ficar no meio do caminho.

E seja qual for o caminho, o Brasil ainda tem espaço para software vertical bem executado. E pensar na distribuição pode ser uma forma de se diferenciar nos próximos anos.

Tenho refletido sobre o movimento de unbundling e rebundling que está acontecendo nos últimos anos. Eu expliquei esse conceito nesse post de 2020. Basicamente, os mercados de soluções de software seguem ondas de unbundling e (re)bundling (desagregação e agregação), e nessas inflexões, com o desembaralho do mercado, costuma ser o momento de enxergar e apostar em disrupção.

“empresas começaram a desagregar a sua cadeia de valor, com desmembramento de ativos de produção, ou de distribuição do seu negócios. Dessa forma, ganham maior eficiência e competitividade em custos. Isso aconteceu historicamente com o outsourcing (terceirização) de diversas funções como, por exemplo, produção industrial, distribuição, atendimento e call centers, gerando oportunidade de novos negócios.

Com a internet e tecnologias digitais, surgiu uma segunda onda de desagregação. Nela, algumas empresas estagnadas, com soluções não tão eficientes, começaram a ver seus negócios serem desmembrados e atacados, em partes, por empresas menores e especializadas em solucionar problema específicos.”

No texto, eu comento do Craiglist e do mercado financeiro/fintech do Brasil que sofreram claros unbundling na última década. Era claro enxergar isso acontecendo na era dos SaaS e dos marketplaces. A ideia era pegar uma cadeia de valor ineficiente e criar novas soluções, ou até micro soluções focadas e especializadas, para gerar mais valor e gerenciar pontos de transação específicos(unbundling) para dominá-los e consolidá-los (rebundling). Mas, nessa era não muito distante, era sobre a gestão das tarefas e dos dados, muito supervisionado e executado por humanos.

Eu tenho pensado em Inteligência Artificial, é que, com o ataque ao trabalho em si, a execução das tarefas ou à mão de obra, a natureza desse unbundling é um pouco diferente.

O Unbundling do Workflow

No paradigma anterior do SaaS, o software vendia a gestão de fluxo de trabalho. Salesforce não vende “vendas”, vende uma ferramenta para gerenciar as vendas. E assim vai para diversas outras soluções de software.

A IA, com a automação e sua capacidade de cognição, é capaz de atuar nas tarefas ou no trabalho. Então, nesse ponto de “unbundling,” ela vem para fatiar o serviço ou trabalho em tarefas, não meramente a gestão dele. E o trabalho mais repetitivo e ineficiente tende a ser o ponto de partida.

E, como mencionei no último artigo da nota acima de Context Graph, a batalha é para dominar essas tarefas, com o melhor domínio e maior velocidade, se integrando ao fluxo de trabalho e ecossistema.

Para quem está construindo, eu vejo algumas diretrizes:

Importante começar atacando uma tarefa repetitiva e ineficiente. Pensar qual fluxo de trabalho manual e custoso eu posso fatiar e penetrar.

O foco não é necessariamente um nicho de mercado, mas um workflow. Por isso, hoje em dia, o conhecimento dos processos de uma indústria ou vertical é tão ou mais relevante que um conhecimento técnico.

Não tem problema em ser um AI Wrapper, pois as interfaces mais generalistas falham em workflows com maior especificidade. Mas, sendo um AI Wrapper, é importante estudar e ter em mente os roadmaps das grandes plataformas e LLM, e evitar estar no caminho delas. Além disso, é importante tratar IA como o ofício, com princípio de arquitetura e engenharia, e não como apenas uma mágica.

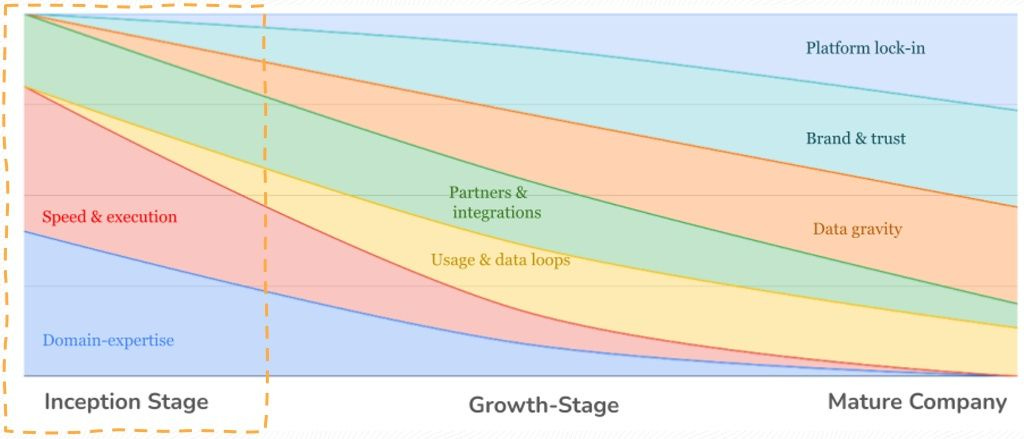

E, por fim, o mais relevante para quem quer construir algo grande é visualizar o end-game como uma plataforma completa – como o gráfico acima mostra, Platform Lock-in. Se não, provavelmente a sua solução se tornará uma feature de alguma outra plataforma. Pense como pode avançar no workflow e expandir, por exemplo, do uso do indivíduo para uso de toda a equipe, para uso de toda a área, para uso de toda a empresa e para uso de todo o mercado.

Esse é um assunto que surgiu da turma da Foundation Capital no final de dezembro, e rapidamente levantou discussões entre investidores e founders de IA, dada a clareza de uma tese e seu potencial. Na minha opinião, é uma perspectiva muito interessante sobre para onde está indo o desenvolvimento de IA e agentes para empresas.

Atualmente, a maioria dos Systems of Records das empresas operam com dados estáticos. Apesar de conseguirmos registrar bem os dados do “o quê” (o dado final, como deals perdidos no CRM, registros e informações básicas de clientes), perdemos completamente o como e o porquê do negócio. Às vezes até registramos o motivo, mas não o contexto, não alimentando o entendimento das circunstâncias, motivações ou os rastros daquela decisões, para, por fim, ter uma IA que consiga navegar futuramente por ele.

Como uma das autoras coloca, existem vários desafios para isso, um dos principais é que todos os sistemas rodam em dinâmicas diferentes de Estado e Evento. Estado é o registro, “o que é verdade agora”, e o Evento é o que aconteceu, como e por quê. O Estado é fácil, é o registro básico que já conhecemos. Agora o Evento é mais complexo de capturar, e um grande desafio. A IA precisa ser capaz de ‘rastrear as decisões’, com diversos ângulos e Eventos que formaram o contexto para aquela decisão, seja de compra, vendas, movimentos estratégicos, entre outros diversos. Penso até como em investimentos de venture capital em que existem diversas de nuances e vieses raramente rastreados em decisões.

Isso é desafiador porque é preciso tempo para construir, organização e um auto-conhecimento da própria empresa sobre seus processos de decisão e seus contextos – que envolve missão, ética, objetivos anuais e de longo prazo etc… Além disso, acredito que é preciso de uma inflexão tecnológica, como, por exemplo, avanço em gestão de bancos de dados e novas formas de captura para chegarmos lá.

Concordo que ainda estamos distantes disso. Mas por aí começo a enxergar o que seria uma superinteligência, de fato, ou até uma definição para AGI. Conseguir armazenar esses dados, que muitas vezes não vêm à nossa mente, que são exceções ou parecem fora de contexto, deve se mostrar de fato a vantagem de dados.

Os Context Graphs são o caminho claro para construirmos IA que realmente consiga tomar decisões de níveis mais altos e muitas vezes melhor, e devem estar na tese de toda solução que quer dominar workflows e processos de dentro das empresas. Me parece um novo motivo pelo qual a batalha atual não é apenas por armazenar dados(o Estado, como coloquei acima), mas por dominar os workflows – o System of Action. Como mencionei na tese sobre PMF em AI, quem controla onde o trabalho acontece, consegue rastrear melhor as decisões e estar mais próximo da captura do contexto(o Evento). Como menciono, é por isso que os grandes incumbentes de System of Records estão correndo para atuar na execução das tarefas para capturar esse contexto e virar de um System of Records para um System of Reasoning of Records.

Estive em um evento com empreendedores falando da tradicional rota de Venture Capital que todo investidor institucional busca, e a dinâmica da Lei de Potência.

Depois das minhas falas, surgiu uma pergunta muito boa de uma empreendedora: O que acontece se o founder, por qualquer questão, seja mercadológica ou estrutural, precisa tomar a decisão de mudar da rota de VC de uma empresa de U$1bn+ de valor de mercado, para uma empresa de ~R$ 200mn?

Foi uma ótima pergunta porque essa é uma discussão da pauta entre founders vs. VC, e uma saída de mais de R$ 200 milhões tende a ser acima da média para o Brasil – porém abaixo do Power Law que o VC busca. Mas, às vezes, não é tão simples, e, de fato, saídas de empresa de tamanho middle-market são onde os interesses e incentivos em VC se desalinham e é preciso saber lidar ou dirigir o barco.

Então, minha resposta foi a seguinte:

Levantar capital é uma das decisões irreversíveis em uma Startup. O investidor, ao fazer o investimento na sua startup, tem a convicção, e a expectativa, de que aquela oportunidade possa atravessar os desafios e trazer o retorno assimétrico que ele espera, tendo o alinhamento do founder de buscar esse (alto) potencial e jornada de VC. Para o investidor, não há problema em ter 80% do seu portfólio em write-offs e empresas que falharam, pois isso faz parte da matemática do VC. Mas, no investimento, deve estar certo, e alinhado com founders, que aquela oportunidade tem o potencial que espera.

É aqui que mora a grande assimetria: o fundo possui uma estratégia de diversificação, apostar em 15 ou mais empresas, e tolerar o fracasso individual desde que existam os ‘home-runs‘ que ultrapassem amplamente as perdas. Já a fundadora não tem diversificação; sua aposta de vida, naquele momento, é neste único ativo. Muitas vezes, para ela, uma saída de R$ 200 milhões, com menor risco, seria transformacional, enquanto para o VC esse retorno não será o fund returner que buscam.

Não é incomum que a startup não consiga chegar ao próximo estágio e assegurar capital e crescimento, por qualquer motivo, ou então enfrente desafios e falta de energia de cofounders pois entendem que a oportunidade não tem o potencial esperado, entre outros fatores. Importante lembrar que a mudança de rota é comum em uma startup, e a exceção é o investidor VC encontrar um outlier. Mas a questão é que buscar uma saída menor, que multiplicará no máximo por um par de vezes o capital do fundo, é algo que não sustenta o modelo do fundo VC tradicional. É preciso compreender isso e realinhar as expectativas e o sentido.

Porém, neste processo, a decisão de cancelar a escalada até o topo do everest deve ser tomada de forma honesta ao contexto do desafio e com transparência para os investidores para evitar qualquer reação que traga conflito ou desarmonia. É algo complexo de lidar, mas também não é algo totalmente binário ou novo para o investidor experiente, que, mais do que ninguém, conhece modelos mentais e caminhos para ajudar a salvar o valor que existe.

(Ao final do texto, eu sugiro algumas formas para apoiar o alinhamento de riscos ao longo da jornada.)

Do contrário, o desalinhamento virará mais uma tensão a se gerenciar em todo o ciclo da empresa, um lugar onde não recomendo estar.

Alguns pontos que o autor menciona e que vale trazer e comentar aqui:

É importante entender que trazer um grande fundo, que investe no early-stage e um grande cheque, apesar do dinheiro e da boa reputação e marca do fundo que é capaz de reduzir o risco, também aumenta o risco por outro lado para o negócio, por dois motivos: 1) o ponto mais claro é que o cheque maior, e o valuation maior, trará uma barra maior, como pelo liquidation preference, e de desafio de graduação a ser comprovada pela robustez do negócio, para fazer jus a tal valuation. Talvez um pouco contraintuitivo, o outro ponto 2) é que esses fundos maiores, com reservas para follow-ons, buscam reinvestir nas melhores em rodadas subsequentes de seu portfólio, porém só vão investir em novas rodadas se a empresa for a top 20%-30% das empresas do portfólio. Caso a investida não esteja nesse hall, o fundo poderá enviar uma má sinalização para o mercado ao não investir. Esse é o grande risco.

Do lado de fundo menores, esses têm menos skin in the game e conseguem ajudar menos (com rodadas follow-on, principalmente) na trilha de VC.

Mas, o mais relevante para o fundador, e pior que desalinhamento, é dar o controle para o investidor desalinhado. Como o autor menciona, deixar a decisão de exit na mão de investidores ou minoritários é complicado e doloroso.

Olhando o tamanho do fundo, dentro da lei de potência e fundreturners, é possível entender a estratégia do investidor. Eu escrevi um pouco sobre esse assunto (em “Desalinhamento na trilha de VC”) há alguns anos:

“Esse desafio fica bem claro quando a gente faz a conta. Para o investimento retornar um fundo de tamanho de $100 milhões, pensando que no exit o fundo deterá cerca de 5%, a empresa vendida deverá ser avaliada em mais de U$ 2 bilhões. Em um período de 10 anos, essa empresa precisará de um faturamento de ao menos $200mn por ano. Isso se intensifica ainda mais em uma geografia de Brasil em que a mediana de exits nos últimos anos foi de cerca de U$137 milhões e transações de mais de $1 bilhão são poucas. Vale mencionar que uma tendência positiva é que o tamanho médio de exits no Brasil tem crescido.”

Diferentes tamanhos e perfis de investidores que estão no captable têm expectativas e interesses distintos. Em uma jornada de VC de uma startup, com múltiplas rodadas de captação, ela terá no conselho ou quadro de investidores da empresa diferentes preferências, direitos e expectativas relacionadas ao exit, por exemplo.

Mitigando o desalinhamento

O que pode ajudar a mitigar o desalinhamento entre founder e VC e entre VCs dentro da jornada da empresa:

Entender os timings e expectativas de saídas, e planejar a jornada de funding pensando nisso. Por exemplo, pensar em saídas early-exit pode ser a melhor forma de capturar valor para os investidores, dadas as circunstâncias, e oferecer secundárias de investidores em rodadas subsequentes.

Para founders tendenciosos a ter uma exit para garantir sua liquidez, é possível pensar em secundárias para os founders e equipe como forma de reduzir esse risco e alinhar as expectativas de geração de valor. Não precisa esperar até um exit para ter alguma liquidez, se a empresa estiver numa boa trajetória, principalmente em rodadas B em diante, é comum ver secundárias de founders.

Uma boa gestão do board de investidores, bons advogados e advisors, e bons investidores tendem a facilitar.

Talvez o maior ‘ponto cego’ de CEOs e cofounders de startups que buscam a trilha do VC seja ignorar ou se confundir que, na prática, eles gerenciam dois produtos distintos. O primeiro é o software ou serviço entregue ao cliente; o segundo é a própria empresa, a história do ativo financeiro (equity) que o investidor compra. A armadilha comum é tentar vender este segundo produto usando mesmas histórias, colaterais e linguagens do primeiro. Embora a premissa de venda seja a mesma (clareza e valor), a linguagem e o escopo necessários para convencer um investidor exigem uma tradução completa da sua narrativa.

Apesar de audiências distintas, a construção de qualquer pitch parte da mesma premissa: a clareza da promessa central e a percepção de valor. Para o investidor, no entanto, essa narrativa precisa expandir o escopo e sair do posicionamento estrito do produto para uma visão sistêmica. É preciso articular em uma história como o time, oportunidade, categoria e estratégia se integram para capturar valor no longo prazo. Para quem está construindo um negócio grande é preciso expandir a visão, e ter um posicionamento da empresa para o mercado de VC.

Assim como posicionamento para o cliente, é preciso fazer apostas na mensagem para suportar a percepção da audiência. É preciso se comprometer com hipóteses que construam o posicionamento. Aqui sugiro um exemplo usando o mesmo framework de posicionamento de produto para trilha de VC:

Alternativas: Quais são outros players similares na trilha de VC?

Atributos únicos: E por que a tese da sua empresa é a mais relevante para criar um líder de categoria?

Valor (para o investidor): Qual o potencial de valor de mercado que sua oportunidade pode gerar?

Cliente/Investidor que se importa com isso: Qual investidor busca essa tese de investimento e apetite de risco/retorno?

Além da mensagem, a linguagem é diferente. A linguagem do mercado financeiro é mais pragmática, e baseada em indicadores de sucesso financeiro (margens, receita, churn (negativo) etc..), liderança e domínio de um mercado(market share, TAM) e de valor de mercado (enterprise value, múltiplos de valuation) para gerar momentum, urgência ou emoção (como FOMO – fear of missing out).

O processo de construção é similar, mas a linguagem é diferente. Por exemplo, vou compartilhar algumas notas aqui que fui refletindo da diferença entre o posicionamento para os clientes e para os investidores:

Dicas práticas:

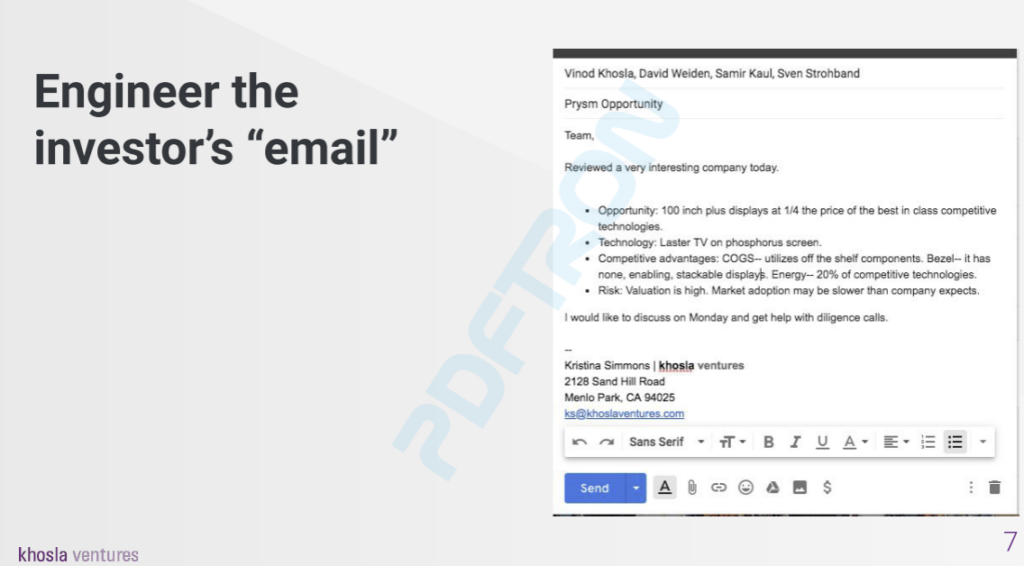

Geralmente, os especialistas em posicionamento para o VC-track são investment bankers, consultores e os próprios VCs. Recomendo usá-los como suporte na construção da tese, posicionamento e linguagem para preparação do roadshow. Outro trabalho prático é estudar e fazer a reengenharia da comunicação dos investidores ou VCs. Estude materiais como os memos de investimentos (exemplo Bessemer) e teses de investimento (exemplo USV) para entender linguagem, expectativas e perspectivas.

Exemplo de um e-mail interno do time da Khosla Ventures.

Por fim, importante, é preciso se preparar com muito embasamento e conhecimento profundo do mercado, investidores costumam ter boa profundidade e conhecimento, e tendem a identificar quem está blefando. Junto a isso, é importante ter fundamentada a estratégia de futuro de forma clara para discutir com o mercado financeiro, como um prospecto de IPO. E, claro, a autenticidade é muito importante e pode te ajudar em toda essa narrativa.

Me lembro na época da pandemia, ao ver o mercado de Venture Capital muito ativo, com muitos players participando, e muitas pessoas do mercado diziam que esses novos investidores provavelmente não estariam presentes nos anos seguintes. Alguns usavam o termo “turistas” para se referir a eles. Nesse sentido, e buscando entender um pouco o estado de atividade do Venture Capital no Brasil, eu fiz algumas análises da “contabilidade” dos investidores de VC ativos no país ao longo dos últimos anos, tentando compreender como isso mudou.

Eu dividi a análise em dois blocos: 1) investidores em rodadas de até US$10 milhões e 2) investidores em rodadas maiores que US$10 milhões. Usei o valor do investimento, e não o estágio das rodadas, por uma questão de melhor segregação, já que a classificação por estágios pode ser confusa devido a extensões, bridges etc., que nem sempre são rotuladas apropriadamente para a análise. Além disso, a proporção de investidores brasileiros e internacionais. (Vou deixar as legendas¹ no final).

Vamos lá:

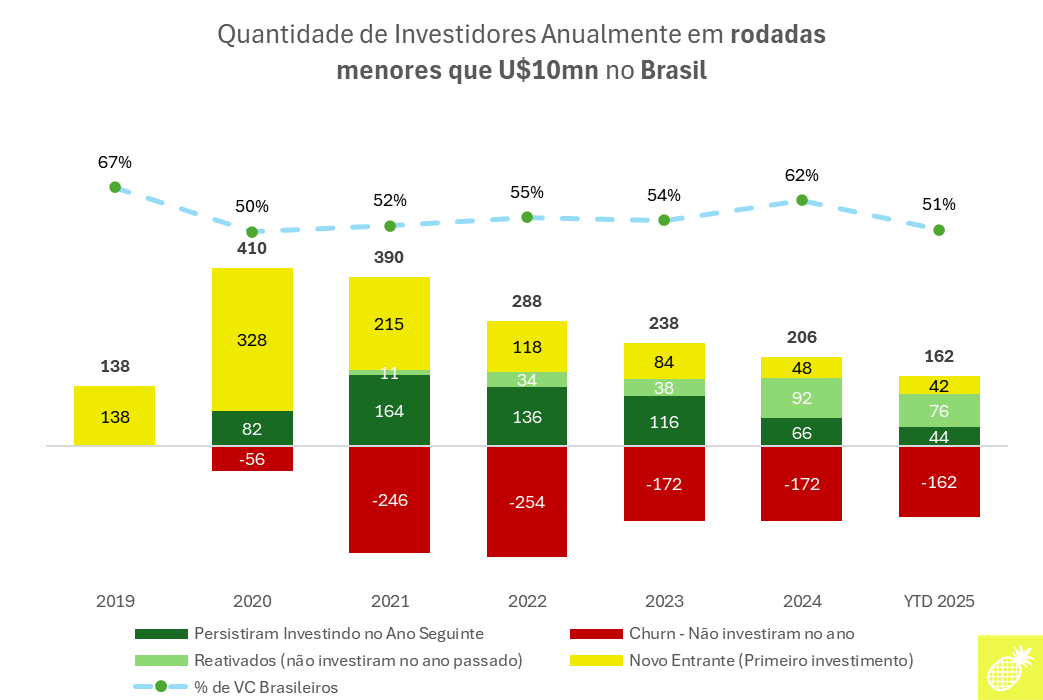

1) Investidores em rodada até U$10mn no Brasil (total de 973 no período)

Gráfico A

Temos um cenário de contração no número de investidores de rodadas menores atuando no Brasil atualmente. Isso representa quase 60% menos investidores do que nos anos da pandemia, sendo 162 até agora em 2025 (como referência, Índia teve 1.078² e o México, 76 investidores até US$ 10 milhões até agora em 2025). Faz sentido, pois o volume de funding no Brasil entre 2020 e 2021 apresentou, nesse período, níveis quase 3x maiores que nos últimos anos.

Os dados refletem, sem muita novidade, que temos menos investidores atuando na região. Mas, quando damos um duplo clique, a análise revela um comportamento de lei de Pareto:

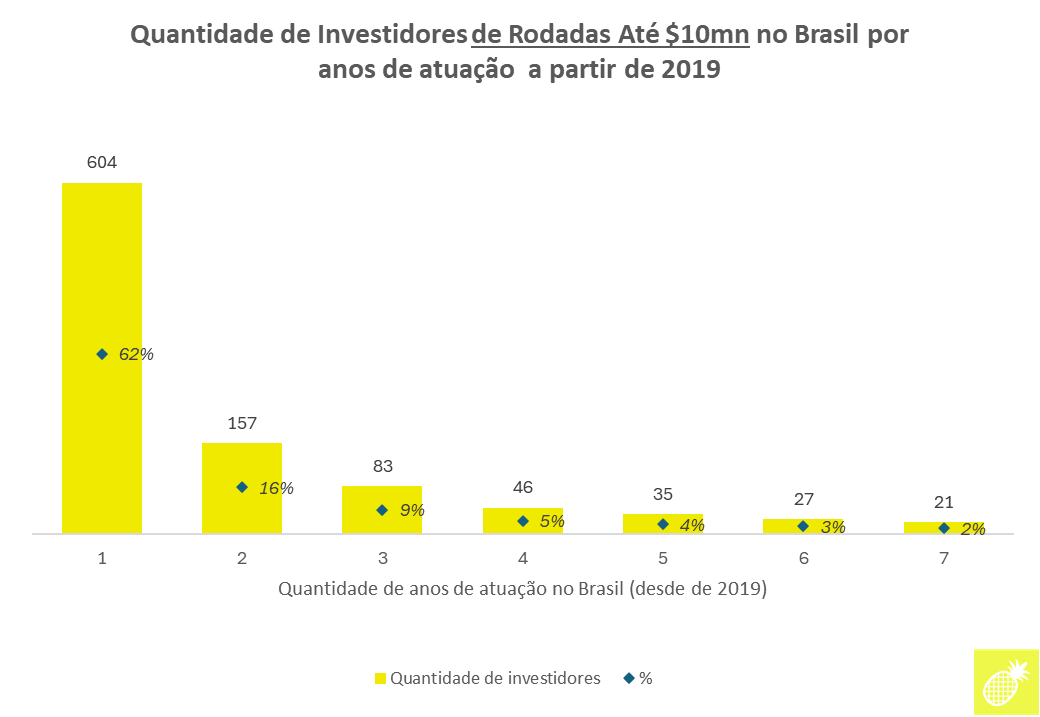

Gráfico B

O que mais surpreende é a pouca persistência e consistência dos investidores. Alguns detalhes:

De 2019 a 2025, foram registrados nesta análise 973 nomes de investidores diferentes, sendo que 604 atuaram pontualmente em apenas um ano. Apenas 46 investidores (5% do total) atuaram em 4 anos esporadicamente dos 7 anos analisados (Gráfico B). Considerando os últimos 4 anos consecutivos, de 2022 a 2025, foram 31 investidores que atuaram em todos anos desse período.

O churn de investidores ano a ano também é interessante (Gráfico A). Por exemplo, dos 206 investidores que fizeram aportes em rodadas de até US$ 10 milhões no Brasil em 2024, 162 não continuaram investindo em 2025, e apenas 44 fundos que investiram no ano passado e seguiram investindo neste ano. Esses investidores que persistiram são um mix dos nomes usuais da indústria com novos fundos que entraram no país nos últimos anos. (Gráfico A)

Outro ponto interessante a se observar é a proporção de VCs brasileiros em relação a VCs estrangeiros:

Os dados mostram que houve um aumento na participação de estrangeiros desde a pré-pandemia (quando 67% dos VCs eram brasileiros) para quase metade sendo composta por VCs globais, em 2025. Mas há outro dado importante: dos 31 que investiram nos últimos 4 anos (de 2022 a 2025), todos os anos, apenas 3 são estrangeiros.

Um investidor de fora geralmente não tem uma tese específica ou um plano fixo de investimento no Brasil ao longo dos anos. Por serem globais, normalmente buscam janelas de arbitragem setoriais e geográficas. Mas, dado o ciclo econômico global e, talvez, a aleatoriedade do Venture Capital, esses investidores acabam investindo esporadicamente no Brasil e ainda representam uma parcela significativa do investimento local. Os investidores estrangeiros são importantes para trazer liquidez e volume de funding para região e representam atividade relevante ano a ano, mas são muito menos persistentes, o que dificulta na hora de mapeá-los e construir relacionamento.

Esses dados e reflexões podem nos levar a um buraco profundo de abstração e de conexões de ideias sobre como funciona o venture capital, seus grandes desafios, como levantar novos fundos, e limitações, como suas teses. Por exemplo, construir o diferencial em expertise local e ter maior cobertura de oportunidades da região, ou investir em empresas globais. As oportunidades que esperam investidores estrangeiro, geralmente por terem fundos maiores, tornam necessárias teses voltadas de setores muito grandes ou a estratégias winner-takes-all vs. takes-most no Brasil, para obter um retorno assimétrico para o fundo. Eu discuto mais sobre o que isso implica para fundadores ao final.

Agora, vamos analisar o cenário de atividade em rodadas superiores a $10mn.

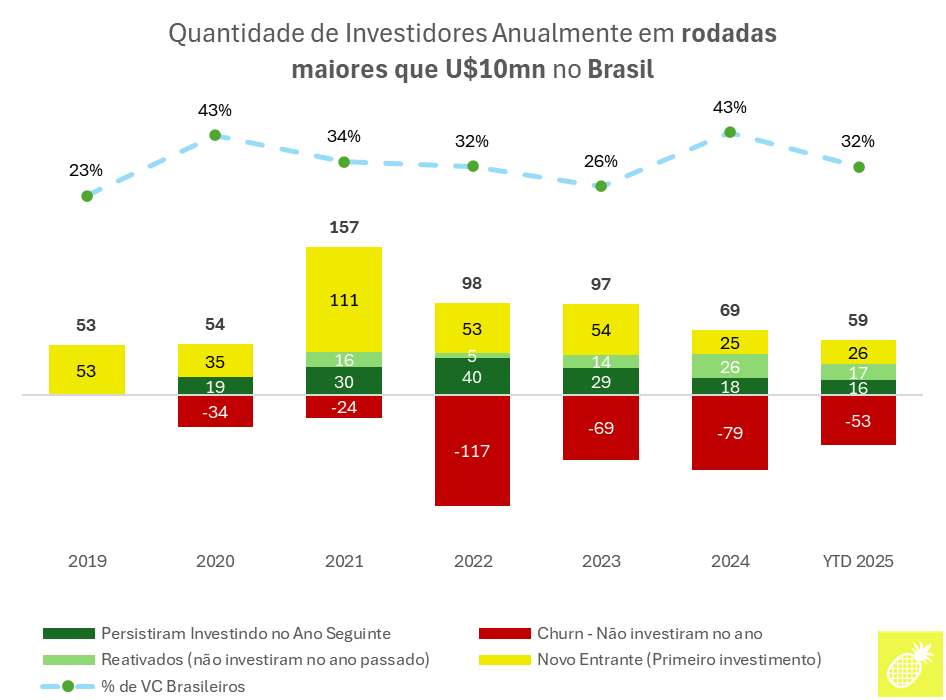

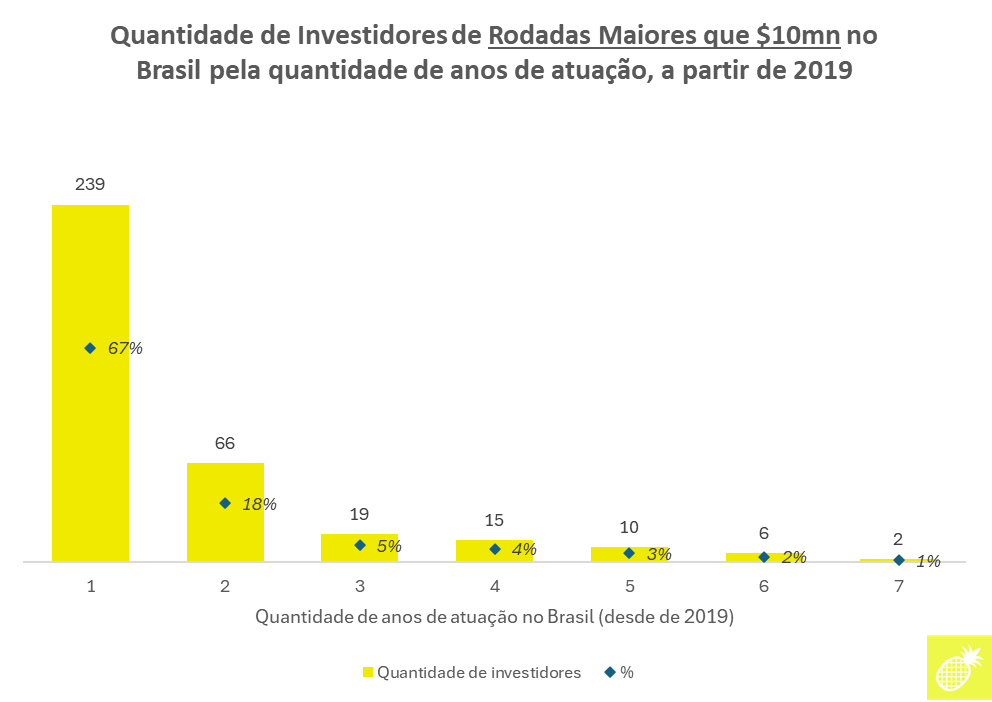

2) Investidores em rodada maiores que U$10mn no Brasil (total de 357 no período)

Gráfico C

Gráfico D

O cenário de investimento para rodadas maiores no Brasil, ou mesmo o late-stage, sempre foi conhecido como muito desafiador. Em 2025, até setembro, 59 investidores (Gráfico C) estiveram em atividade nesse perfil de investimento (como referência, Índia teve 363 e México 43 investidores em rodadas maiores que US$10 milhões). Olhando para esse espaço, o movimento de volume de atividade é similar ao do early-stage, mas, em termos absolutos de persistência ou de base geográfica, são bem menores, o que também é esperado em razão do funil de graduação entre estágios do VC.

Foi registrado um total de 357 investidores no período, sendo que dois terços, ou 239, atuaram pontualmente em apenas um ano desde 2019. Por outro lado, apenas 2 atuaram todos os anos, e 6 atuaram em 6 dos 7 anos da análise.

Em rodadas superiores a US$ 10 milhões, a proporção de investidores nacionais é bem menor. Já está claro, entre grupos de fundadores mais experientes, que para se buscar rodadas maiores, pós-série B, é preciso trazer de fora, dado o perfil conhecido de funding local.

A persistência é baixa, e meus comentários sobre teses de investidores internacionais, janelas de arbitragem e a necessidade de outcomes muito grandes, como mencionei no early-stage, podem ser amplificadas para estágios mais maduros e rodadas maiores.

Últimos comentários e alguns centavos:

Era esperado que teríamos uma “volta ao normal” pós-pandemia. Os níveis atuais e a tendência dos últimos anos deverão ser o patamar mais realista no Brasil para tempos normais.

Para fundadores:

O cenário é desafiador para founders locais. Fundraising não foi feito para ser fácil. No early-stage, existe um grupo de 30 a 40 investidores de fundos institucionais que investem quase todos os anos no Brasil, que são nomes usuais e podemos dizer que são persistentes e ativos. Eles realizam, em média, de dois até mais de uma dezena de investimentos anualmente. Esses investidores têm a geografia definida como tese e, por isso, são mais persistentes no Brasil. Por outro lado, são poucos investidores em um aquário restrito, que têm acesso a todas oportunidades, tornando o processo bastante competitivo. Mas é importante dizer que existe capital para uma boa tese, narrativa e execução, apesar de ser altamente competitivo para os founders. A sugestão que eu dou para quem está começando a empreender hoje é navegar bem entre esses investidores e entender como se aproximar, se apresentar e se relacionar com eles.

Também é preciso ter uma mentalidade de relacionamento global se quiser buscar funding, considerando o espaço limitado dos VCs brasileiros e as rodadas menores, sempre cultivando relações com investidores abertos a explorar a sua tese e pescar interesse de novos investidores de fora.

A temática global tem sido de menos fundos atuantes, menos leads de investidores e maior concentração no consenso de IA. Não acredito nessa temática tão relevante no Brasil, mas existem alguns sinais macro nisso que importantes sobre o que está influenciando os investidores no mundo.

A gente não voltou e nem deve voltar, em tempos normais, para momentos de pandemia em que havia mais oferta de capital do que de oportunidades. Apesar de estes gráficos mostrarem uma tendência negativa, consigo enxergar uma boa atividade no Brasil. Por exemplo, de forma empírica, hoje parece melhor do que alguns períodos nebulosos de 2023, ou bem melhores que pré-pandemia. Acredito que isso ocorre em razão de uma maior educação do mercado, com mais atividade de LPs, anjos e investidores menores.

Para investidores, historicamente, esses momentos são bons para investir. Sabendo das limitações e desafios de fazer se VC no Brasil, como alguns pontos descritos neste texto, minha crença é que o momento atual ainda oferece bastante espaço para atuar e oportunidades, seja no early, encontrando espaços em branco, ou até nas boas oportunidades late-stage no país, principalmente para investidores que constroem expertise e consistência.

1 – Legenda:

Novo Entrante (Primeiros investimentos): quantos investidores fizeram o primeiro 1 naquele ano.

Persistiram Investindo no Ano Seguinte: ativos no ano t-1 e também ativos em t (retenção).

Chrun: Pararam de investir em relação ao ano anterior. Ativos em t-1 e inativos em t (churn/queda).

Reativados(não investiram no ano passado): inativos em t-1, mas já tinham sido ativos em algum ano anterior, e voltaram a ficar ativos em t.

% de VC Brasileiros: proporção de investidores com HQ no Brasil.

YTD 2025 representa até 30 de setembro.

* Não conta investidores individuais ou anjos.

Vale o caveat que são dados Crunchbase e eu não daria por fatos serem 100% corretos ou verdade, mas acredito que os dados ainda trazem boa sinalização e utilidade para uma visão geral do mercado.

Discutindo recentemente com founders de estágio pre-seed e seed sobre planos financeiros de rodada, existem algumas perspectivas do investidor que, quando compartilho, não são tão óbvias para uma founder que nunca trabalhou com – ou tem pouco conhecimento do – lado financeiro.

Em pre-seed e seed, o foco está na alocação de capital e no uso dos recursos. Na minha opinião, não é sobre a planilha em si ou sobre julgar os números ou a modelagem financeira, mas sobre as premissas. Busco entender o modelo mental dos founders sobre alocação dos recursos e as suas premissas usadas para tal, principalmente até o próximo estágio. Uso essa planilha para discutir com founders as suas expectativas e explorar as melhores como posso ajudar a refinar as premissas.

As perguntas(e alguns comentários) que estou buscando entender quando abro uma planilha do plano financeiro são, dentro dos próximos 18–24 meses:

Q1 – Como evolui a queima de caixa?

Follow-up:Quais são os milestones de gatilho para aumento do investimento? Qual o runway esperado?

Vou tentar ajudar com heurísticas e frameworks para pensar a queima de caixa, o runway e os milestones:

A primeira heurística, mais inspiradora, antes de entrar na planilha, é pensar dividindo o caixa em três contas: de 1) decolagem, 2) caminho para o breakeven e 3) fechar a empresa.

1) Decolagem: Esta é a razão da sua captação, e deve ser a maior parte do capital dedicado. Gostei de um trecho que li recentemente do Keith Rabois (cofundador da Opendoor e sócio na Khosla Ventures) sobre focar em encontrar o lift para o voo, ou o que tenho chamado de inflexão:

“Eu digo para founders não se preocuparem com a pista de voo (runway). Preocupem-se com a decolagem. Se você pensar em lift no contexto de um avião, uma empresa só tem valor se você conseguir decolar. Runway (ou a pista de decolagem) é uma tática para viabilizar a decolagem, e talvez você precise estender o runway para ter mais tempo para decolar. Mas, a menos que você esteja de fato decolando com esse tempo extra, isso não ajuda.”

2) Caminho para o breakeven: Se a empresa estiver distante da próxima rodada ou precisar de um pivot, como fazer a empresa permanecer viva até que um novo caminho seja encontrado? Ou, se a tese da empresa for completamente invalidada, talvez seja melhor ir para o 3).

3) Fechar a empresa: Capital para, se necessário, demitir colaboradores e encerrar contratos com clientes, sem se expor na pessoa física ou gerar contingências por falência.

Indo para a planilhas, não existem números “corretos” para burn, mas o burn médio mensal deveria ser algo como: total captado dividido por 18-24 meses, em um plano de investimentos e alocação de recursos que leve aos seus objetivos da rodada. O plano de negócios nesse estágio é sobre queima de caixa e milestones/inflexões.

Por exemplo:

Se está levantando um pre-seed de R$ 3 milhões, o burn médio deve ser ~R$ 150k.

Se está levantando um seed de R$ 10 milhões, o burn médio deve ser ~R$ 500k.

Esse burn médio evolui ao longo do estágio. Geralmente começa menor até os milestones de fortalecimento do product-market fit, GTM-fit e expansão comercial, que vão garantir a graduação para os próximos estágios de investimento.

Na verdade, o tamanho da queima de caixa importa menos do que a eficiência do capital – isto é, se a queima está gerando valor e construção em direção aos seus milestones.

O contrário é a empresa ficar nesses patamares de burn por 12 meses sem chegar ao ponto de inflexão que leve à próxima rodada e multiplique o valuation. Se não chegar a esse ponto, potencialmente terá que levantar um bridge, extensão ou pré-Series A, ou como quiser chamar, ou então buscar o break even. Esse é um momento difícil, pois mostra que a tese da rodada não funcionou, e isso vai exigir mais tempo e diluição para chegar lá.

Por isso, também é importante captar o montante ideal de capital para chegar, de forma eficiente, à próxima etapa.

O foco principal deve ser atingir a inflexão do negócio – o ponto sem volta que leva a empresa a atravessar o estágio, de acordo com a narrativa da rodada e a narrativa de longo prazo da empresa.

Q2 – Onde a empresa vai chegar?

Follow-up:No ponto de chegada desse estágio, é provável que terá uma nova rodada de investimento com aumento de valuation em relação à rodada em discussão?

Na hora de olhar para receita em plano financeiro no early-stage, é relevante relembrar que Venture Capital é sobre lei de potência e que, dados os pontos acima de queima de caixa e milestones, o crescimento é regido pela lei dos estágios de investimento. Digo isso pois será preciso crescer até que os KPIs tragam conforto para chegar para representar a inflexão ao próximo estágio, garantindo assim uma nova rodada, runway e a geração de valor (multiplicar o valuation).

Dito isso, prefiro ver em um cenário básico em que o potencial de o negócio crescer muito acima do esperado e dos benchmarks, potencializando as oportunidades. Não faz sentido investir em um cenário conservador ou abaixo dos benchmarks de top quartil. A ideia é enxergar uma capacidade, fundamentada pelo racional comercial, de que, mesmo que você atinja 70% do plano, chegar a um lugar bom ou até ao breakeven com alguns ajustes.

Q3 – Quantas pessoas vão contratar?

Follow-up:Quais são as pessoas-chave desse plano, e qual o perfil de contratação (salários)?

Mais pessoas trazem mais complexidade, principalmente para o início da jornada. Outro ponto é entender a estrutura organizacional e de escalabilidade da empresa.

Também, um coisa que aprendi é que o founding team (primeiras ~10 pessoas) é chave para o futuro da empresa e, nesses estágios iniciais, é um dos principais milestones que não dá para planilhar. É um momento de tensão, pois, de um lado, é preciso chamar as melhores pessoas para aquele desafio, de outro, muitas vezes não há tantos recursos para pagar salários compatíveis com o custo de oportunidade dessas pessoas. Aqui entra a capacidade do founder de vender o sonho para esses colaboradores e alinhar os incentivos com o plano de opções de ações (SOP). Muitas vezes é preciso abrir mão de um teto salarial para trazer a bordo pessoas que serão chave para o lift (decolagem).

Q4 – Qual é a construção do racional de crescimento?

Follow-up:Existe um racional bottom-up da estratégia Go-To-Market? Ela leva em conta quota, ramp-up e produtividade do time de vendas?

Nesse ponto, é preciso ver a construção bottom-up do racional de crescimento: o que está por trás das métricas de crescimento semanais ou mensais; quais são os inputs de esforço e tarefas e as premissas de resultados (conversão de funil, por exemplo). Este post (com a planilha template), do founding partner da P9 Capital, explica bem essa construção em um SaaS B2B, mas é possível construir para outros modelos de negócios.

Q5 – Como evolui a margem bruta?

A margem bruta diz como eu devo analisar a empresa. Uma empresa com margem bruta de 40% precisa crescer 2x mais rápido que uma empresa de 80% para capturar o mesmo valor. Ela é a base para margens de contribuição e é a base para eficiência e sustentabilidade do modelo de negócio. Geralmente, a margem bruta começa menor nos estágios iniciais e, com ganho de escala, é possível ver melhora, dependendo das estratégias da empresa.

Uma temática de grande discussão recente no universo de VC e de startups de alto crescimento é que “o 2T3D já não é mais suficiente”. Agora, “todos os VCs” estão buscando empresas capazes de chegar de US$ 0 a US$ 100 milhões de ARR em dois ou três anos – as chamadas “Supernovas”, como a Bessemer descreveu em seu último relatório sobre o estado das empresas de IA.

Do meu ponto de vista, não consigo enxergar essa dinâmica de forma tão extrema. Talvez me faria sentido se eu gerisse um megafund (US$ 1 bilhão+) que precisasse investir em empresas com valor de saída acima de US$ 10 bilhões. Para o restante do mercado, considero essa visão complicada.

A rota do 2T3D foi desenhado como referência do caminho que empresas de Cloud-SaaS mais rápidas chegavam a US$ 100 milhões de ARR. Esse é um marco de grandeza raríssimo: mesmo que se atinja esse patamar em cinco anos, já seria considerado um enorme sucesso para negócios financiados por VCs no early-stage.

Mas, depois de chegar a tal marco, ao avançar para estágios posteriores, a ótica dos investidores muda. No late-stage ou Pré-IPO, eles passam a olhar para métricas que representem sustentabilidade e eficiência: manutenção do posicionamento competitivo ou liderança de categoria e, sobretudo, pouco risco crítico e a durabilidade do negócio. O hype que levou a empresa até ali já não é mais suficiente. Por exemplo, negócios SaaS que atingem US$ 100 milhões de ARR, crescem mais de 50% ao ano e apresentam boas margens podem ser avaliados acima de 6x EV/ARR (mesmo no Brasil – e ainda mais no exterior). Para as medianas do early-stage brasileiro, esse resultado em cinco anos já é excelente.

Também é importante lembrar que o 2T3D foi viabilizado por empresas SaaS com características de altíssima qualidade: alta retenção, margem bruta robusta e escalabilidade. Já as Supernovas, em geral, não apresentam esse perfil. O que elas têm é um crescimento extremamente acelerado, motivado por uma entrega de valor superior ao do software tradicional. Mas, sem um diferencial claro ou uma barreira competitiva (moat) sólida, o concorrente pode replicar o modelo e crescer na mesma velocidade. O “ARR” não é o mesmo.

Hoje, os casos mais comuns de empresas que saltam de US$ 0 a US$ 100 milhões em poucos meses estão concentrados em soluções globais, com GTM bottom-up (usuário → enterprise), em mercados de early adopters (desenvolvimento, produtividade etc.) ou em empresas de infraestrutura e plataformas/LLMs de IA.

Trazendo para a realidade brasileira

Infelizmente, o Brasil não é o melhor lugar para iniciar uma empresa de alto crescimento global, por falta de competitividade e recursos. Por isso, é raro encontrar negócios com esse perfil aqui.

Por outro lado, as ineficiências e a baixa competição em tecnologia no país geram oportunidades gigantescas em setores-chave que acredito são capazes de gerar grandes negócios, como – fintechs, soluções para SMBs e plataformas transacionais B2B. Além disso, ainda há bastante espaço para aplicar bem os playbooks clássicos de GTM e crescimento para sobressair.

Nesses setores, não é incomum ver empresas acelerando no early-stage, indo de US$ 0 a US$ 1 milhão ou a US$ 2 milhões de ARR em 12 meses, ou mesmo seguindo o caminho do 2T3D após cruzarem o primeiro US$ 1 milhão. O que realmente importa para o próximo investidor, no entanto, não é a velocidade passada, mas sim o grau de inflexão para chegar no estágios seguintes. Aqui aproveito para retomar o conceito de “ir devagar para ir rápido”: pouco importa se o caminho até US$ 1 milhão demorou mais; o essencial é a capacidade de acelerar depois desse ponto.

E é justamente aí que está a raridade — mas também a maior oportunidade. Ainda que incomum, existem empresas que saltam de $1mn para $5mn ou até $7mn em apenas 12 meses. Acelerar mais no começo, em mercados com potencial de liderança ou em categorias amplas como temos no Brasil, tornam-se oportunidades de altíssimo valor para investidores de VC, pois as chances de chegar aos $100mn aumentam muito. Como mencionei na edição # 70 de um report da Iconiq, esse é o comportamento das melhores:

“…os melhores, a partir de US$ 1 milhão de ARR, não seguem o 3x3x2x2x2. Para eles, o ritmo é 7x–2,5x–2x–1,8x. No fim do dia, o resultado de ambos chega a um lugar similar: US$ 50 milhões de ARR depois do quarto ano (a partir do primeiro US$ 1 milhão de ARR).”

Isso é muito valioso porque gera um feedback look positivo em que essas empresas que demonstram o potencial de ser vencedoras da corrida de VC: o maior crescimento -> mais FOMO -> mais capital -> mais recursos e entregas -> mais crescimento…, e assim por diante.

Capital como vantagem

Como vimos, existe alta correlação entre o capital captado por empresas financiadas por VCs e o tamanho de sua saída. Em meu estudo sobre a Lei de Potência em VC no vintage __early-stage__ 2014–2016, observei que 8 das 10 maiores saídas foram justamente de empresas que mais levantaram capital. Ou seja, atrair mais recursos aumenta as chances de se tornar a grande vencedora em um mercado regido pela Lei de Potência.

O caso da Enter é um bom exemplo atualmente. A legaltech que levantou com o Founders Fund, de Peter Thiel, menos de 12 meses após captar com a Sequoia, está seguing esse padrão. Curiosamente, trata-se de firmas de VC similares às que investiram no Nubank.

Em um mundo abundante de VC, e que capital se torna vantagem, um aspecto que sobressai dos founders que capturam essa vantagem é que, sabendo de tudo isso, eles estão sempre no modo de empresas “default investable” (como coloquei na minha nota Default Investable > Default Alive):

“Default alive” é bom para saber quanto tempo você pode pagar seu aluguel, mas “default investable” significa que você sabe quando e como vai conseguir mais capital para a empresa. Como CEO, é aí que você começa.”

Vejo que founders neste modo conseguem sincronizar de forma única a narrativa, com a tração e com os sprints de fundraising. Isso garante recursos para sustentar o crescimento e liquidez para todos os stakeholders (VCs, founders e colaboradores/SOP), reforçando o feedback loop positivo, e aumentando as chances de se tornar um caso de sucesso.

Esse é o jogo do VC que está cada vez mais swinging for the fences, onde a lei de potência se torna consenso. Mas, importante: como todo negócio de Lei de Potência, isso é algo raro. São poucas empresas que chegam nessa dinâmica de escala, e o valor que se pode perder(risco de capital) é alto. Tem outro longo post para escrever sobre isso, mas a narrativa, o crescimento e a vantagem de capital de uma boa trilha de VC, no curto prazo, não necessariamente reflete o valor visto pelo mercado comprador, que estarão visibilidade de fluxo de caixa estável. A posição de liderança de mercado deverá se refletir nesse fluxo de caixa para cumprir a trilha de VC de forma bem sucedida.

Faça como mais de 6.000 investidores e founders e se inscreva na Newsletter para não perder os insights 👇

Mostrar Imagem

Mostrar Imagem