Eu gosto muito da simplicidade do método do Matt Mochary, coach de grandes CEOs do Vale do Silício (eu já comentei sobre outros aprendizados dele aqui e aqui).

Ele tem comentado que o medo é um dos maiores detratores na tomada de decisão de um líder, mesmo para founders e CEOs renomados.

Primeiro, ele pede ao Tim para contar sobre algo que ele tem medo.

Basicamente, Tim conta que terminou um relacionamento de 5 anos recentemente, e que tem medo de que a busca por uma nova pessoa parceira, por diversos fatores que ele elenca no trecho, será um processo mais exaustivo do que proveitoso. Matt então rapidamente faz uma aposta totalmente contrária às previsões dos medos do Tim Ferris, para comprovar que o medo geralmente nos traz previsões exageradas. Segundo o próprio Matt, ele já fez essas apostas em cima dos medos dos clientes diversas vezes e nunca perdeu, simplesmente porque ele não está em medo. Ao final, ele comenta que se o Matt ganhar, o Tim, quando estiver com medo, deverá acreditar em suas previsões.

Depois, Matt mostra no seu método como cria acionáveis e faz os follow-ups para atingir esses resultados.

Fazendo um follow-up da edição passada sobre fundraising, queria aproveitar para comentar sobre as rodadas com Investidor Líder vs. Party Rounds, já que nos últimos anos tem ficado mais nítida a diferença entre os dois, assim como a importância desse assunto.

Ano passado, especialmente, devido ao fervor do mercado VC, e o consequente FOMO, vi um crescimento das rodadas chamada Party Round. Essa forma de construir a rodada tem seus prós e contras tão como as rodadas de um investidor líder.

Algumas das minhas reflexões sobre o que founders precisam entender que as duas modalidades:

Party Round:

Normalmente os processos e os termos são ditados pelo próprio founder, portanto otimiza em preço e velocidade. Por outro lado, o ponto de valuation acima da mediana pode jogar contra se não estiver alinhado com o momento de mercado, construção de valor e risco.

O perfil dos investidores dessas rodadas, como anjos e fundos menores, tem um skin-in-the-game menor dado a fragmentação do captable, portanto, a exposição e participação menor nas suas investidas. Se os investidores não seguirem investindo, esse fator tende a diminuir ainda mais em razão das próximas diluições.

Geralmente não há board, e os investidores recebem investor updates por e-mail e por outras formas mais informais.

Investidor Líder:

Como o nome diz, há um investidor líder que lidera a negociação e os termos. Dado a maior participação e relação, tem mais proximidade ao board e as decisões da empresa.

Na maioria das vezes, o investidor líder tem o maior cheque da rodada e, portanto, a maior participação entre os investidores. Ou então é apenas um investidor que representa os demais investidores. Para ter tal exposição, a construção da relação tende a ser mais importante, o que exige mais aprofundamento durante o processo de investimentos.

Essa relação mais profunda geralmente busca por maior alinhamento no dia a dia, e esse investidor costuma pensar nos desafios em conjunto aos founders.

A estratégia em geral de fundos que lideram, e tem reservas, é construir posições relevantes em empresas vencedores, desta forma chegar nos seus fund returners. Por isso a importância da relação. É importante entender de um potencial Investidor Líder a capacidade dele liderar ou dar uma sinalização em uma próxima rodada.

São dois modos de construir a estrutura societária, e não acho que há uma melhor que a outra. Vejo que os Party Rounds funcionam mais pro early stage (rodadas anjo e pre-seed) e quando ainda não se tem sistemas de controle ou caminhos validados de forma clara, e está muito na capacidade dos founders. Para Seed adiante, se você tem um bom investidor, que consiga liderar a rodada atual e a próxima, pode ser chave para avançar alguns estágios.

Vemos também muita estrutura híbrida, com co-líderes junto a grupo de investidores seguidores(followers), por exemplo.

No fim do dia, o importante é que a founder construa a sua rodada alinhada com seus objetivos e, é claro, com investidores com boa relação e reputação. O pior dos cenários é ter investidores desalinhados, por exemplo, um grupo de investidores com pouco skin-in-the-game e termos desalinhados ao momento da empresa.

Como curiosidade, recentemente, uma pesquisa da FrontlineVC, por exemplo, mostra que Founders de segunda viagem em VC valorizam velocidade e investidores capazes de financiar em rodadas posteriores.

Talvez eu tenha algum viés para Investidor Líder dado que a Astella costuma se posicionar dessa forma como investidor. Agora, se eu perdi algum ângulo, adoraria ouvir. Fique à vontade para seguirmos discutindo nos comentários abaixo ou me responder por e-mail.

A simplicidade, foco e a velocidade no ponto de inflexão são as principais características de um Product-Market Fit poderoso.

Estudos comprovam que as empresas que levam mais tempo para escalar tendem a ter chances menores de falhar.

O crescimento de uma startup só é importante depois que o produto é lançado publicamente. Por isso, founders de startups em early-stage devem otimizar a velocidade de crescimento no ponto de inflexão da curva.

Para isso ter tempo para experimentação e para construção de produto pode ser a primeira grande vantagem competitiva. Mas é preciso uma estrutura enxuta, foco, o planejamento do runway, e de agilidade intelectual e execução do time inicial.

Participe da discussão sobre o assunto no Linkedin.

Um estudo acadêmico da Wharton investigou a relação sobre o momento para escalar uma startup e a relação com o seu sucesso. Ao final, um dos resultados mostrou que startups que buscam escalar no primeiro ano têm até 40% de maiores chances de falharem, e, no caso das que sucederam, esse sucesso não foi relevantemente maior que as demais analisadas. Isso pode ser explicado por dois motivos: (i) o primeiro é que escalar a sua empresa irá torná-la menos ágil, porque, como exemplo, a sua estrutura de pessoas e de produto ficará mais pesada, e (ii) o Custo Afundado (sunk cost) torna as decisões de alterações de rota mais custosas ou difíceis. O estudo conclui que empresas levaram mais tempo, e por isso puderam fazer um maior número de experimentos, tiveram mais sucesso que as que escalaram rapidamente.

Isso me faz pensar que, para empreendedores com uma grande visão e ambição no early stage, o tempo talvez seja a coisa mais valiosa. Não é sobre ter pressa ou contratar mais pessoas para poder fazer mais coisas, mas sim usar esse tempo ao máximo para experimentar e construir o melhor caminho para construir algo grandioso.

Como Abraham Lincoln colocou: “Se eu tivesse oito horas para derrubar uma árvore, eu passaria seis horas afiando o meu machado”. Da mesma forma para uma startup em early-stage, você não precisa acelerar desde o início. Se você tem 18 meses de runway, você deve usar o tempo da melhor forma afiando o seu machado, conversando com clientes, construindo o melhor produto, e testando ao máximo até descobrir o seu Radical PMF.

Ter esse tempo inicial pode ser a primeira vantagem competitiva de uma empresa. Mas isso só é possível com uma estrutura enxuta, foco, o planejamento do runway, e de agilidade intelectual e execução do time inicial.

Otimizar a velocidade no ponto de inflexão

A simplicidade, foco e a velocidade no ponto de inflexão são as principais características de um Product-Market Fit poderoso.

Na rota do VC, a velocidade de crescimento é o fator mais importante, mas com uma nota (óbvia) importante: apenas depois que você já estiver crescendo. O que quero dizer é que, enquanto você não validar a hipótese de valor do seu produto, ou não ter clareza no seu ICP, você não precisa comprovar uma adoção acelerada. Porém, depois que se propõe a entrar na rota de crescimento, será crucial comprovar a força do seu Product-Market fit, e a suas apostas de go-to-market por meio da sua taxa de crescimento e eficiência.

No começo aparecerão clientes grandes, ou um canal de vendas que, apesar de, a princípio parecer uma grande oportunidade, pode não ser replicável, e, no fim, demandará uma estrutura de features e suporte que consumirá foco e esforço para atendê-los, ou para pivotar. A não ser que esse seja o foco. Um alto crescimento e uma previsibilidade do go-to-market são mais importantes que o seu patamar de receita nos primeiros estágios de uma startup.

Um dos marcos de sucesso de empresas na rota de VC é alcançar o resultado de $100 milhões de ARR. As melhores atingem em períodos menores que 5 anos – 3x3x2x2x2 -, a partir do seu primeiro $1 milhão de ARR. O desafio mais importante no early-stage é atravessar esse patamar com maior potência e crescimento possível, de forma que seja possível continuar crescendo a uma velocidade suficiente para entrar na trilha do marco de sucesso dos $100 milhões. Como esse gráfico abaixo, do relatório da Iconiq sobre o crescimento das empresas B2B de melhor performance, mostra que elas crescem mais de 4x ao ano depois de atravessar a faixa dos $ 1MM de ARR. Por isso, no early-stage, é importante otimizar a velocidade no ponto de inflexão.

Existe uma diferença entre a velocidade como medida de deslocamento e a velocidade que mede o ‘rápido’ e o ‘devagar’. A principal diferença entre elas é a direção. E é preciso ter a direção antes de ter a unidade de deslocamento. Muitos founders confundem velocidade operacional – ser mais rápido – com velocidade estratégica – gerar e entregar valor de uma forma mais eficiente.

A melhor forma é encontrar a simplicidade da arquitetura do produto e go-to-market, que crie a entrega de valor proposta esperada. Steve Jobs tinha muito claro a ideia de simplicidade para começar. Neste vídeo, sobre o lançamento, ele comenta sobre a importância de produtos mais simples.

É importante entender que nessa rota de alto crescimento de empresas financiadas por VC, a queima de caixa (burn) representará a diluição que os founders terão que tomar para gerar e capturar o valor, e não o valuation. A barreira para encontrar a melhor forma de gerar valor não é o capital, e sim o tempo e atenção colocados para desenhar e testar as hipóteses da sua unidade de valor de um negócio.

As disrupções e inovações transformacionais de mercados, e a construção de negócios grandiosos, são praticamente impossíveis de prever. Principalmente em momentos mais turbulentos como os de hoje, onde a incerteza sobre o mercado de venture capital é maior, ter o tempo (ou runway) e a paciência para elaborar e testar a melhor unidade de atômica de crescimento que trará uma vantagem radical para uma escala mais veloz e eficiente, é uma dádiva que aumenta as chances de poder avançar nessa jornada.

Eu recebo bastante contato de pessoas buscando entrar no mercado de VC. Acabo que algumas eu acabei nem respondendo :/. Agradeço as mensagens e são por elas que eu dedico esse post.

Essas são algumas notas vivas sobre esse assunto que compartilho com as pessoas que querem entrar em VC. Essas são referências e coisas que funcionaram para mim lá atrás, e não o único caminho, porque conheço muitas pessoas que tiveram caminhos de carreiras diferentes (como consultores, estágios, mercado financeiro, empreendedor etc…).

Primeiro, eu acredito muito na forma de gerar valor antes.

A melhor forma, na minha opinião, é ‘fingir’ que é um VC. Basicamente, como um VC faz, ajudando founder a terem sucesso ou ajudando investidores a encontrar as melhores Startups.

Você pode entrar de cima, investindo capital próprio, construindo a sua gestora, montando seu track-record e depois captando novos fundos. Para isso, você precisa de bastante capital.

Quando se entra de baixo, como júnior, o principal trabalho é construção, filtros e processos do funil de investimento. Ter conforto, gostar de conversar com empreendedores e, além disso, ter acesso e conexão a novas oportunidades/novos empreendedores é muito importante. É um processo de se desenvolver um aprendiz (apprenticeship), onde deverá estar aberto a construir sua reputação, teses e convicção.

Criar bagagem e oferecer uma espécie do seu freemium para o ecossistema.

Crie e gere valor para os outros antes de receber. A ideia é que você vai receber de volta lá na frente. O mercado de VC funciona na base da confiança e da geração de valor como forma de construir reputação.

Foi assim que entrei na indústria, após uma carreira média em finanças corporativas (M&A e Strategy Finance). Construa uma rede de relacionamento entre investidores e empreendedores, e mostre que pode gerar valor a elas. Ajudando algum VC ou Startup, mesmo que de forma voluntária – com indicação de pessoas talentosas, oportunidades ou algum outro serviço. De fato, criar valor antes de pedir algo, e mostrar que você agregaria valor desde o primeiro dia. Tenha acesso ao ecossistema e se engaje com empreendedores – pode ser ajudando de alguma forma com revisão de produtos, conexões, construção de planos operacionais em conjunto.

É um processo longo. A melhor forma é:

Construir expertise, uma tese e sua prova de valor.

Networking diferenciado para um fim específico (não qualquer um, mas uma rede específica)

Começar a originar deals e gerar insights únicos (hacks de indústrias, GTM, padrões etc…)

Se puder, faça alguns investimentos anjo.

Podem ser cheques pequenos (R$ 5 mil ou R$ 10 mil). Mas participe do processo inteiro, e construa relacionamento com empreendedores, entenda suas necessidades e dores, principalmente, no dores de capital. Neste caso, se puder ajudá-lo a captar, você já vai construir relacionamentos com pessoas do mercado.

Estude e aprenda muito sobre investimento de VC e tecnologia (risco vs. retorno, valuation), e empreendedorismo digital. Para saber fazer tem que entender um pouco da dinâmica de founders, Captables e stage investing etc…

Blog e Podcasts: No meu blog, eu compartilho links que leio e escuto. Se olhar direito há alguns que eu costumo a compartilhar mais que são as minha fontes de conteúdo. https://dealflow.substack.com/

Recomendo sempre olhar e monitorar as vagas disponíveis na rede do EmergingVC Fellows: https://www.emergingvcfellows.com/vagas-para-vc … Mas pensaria seriamente em levar a bagagem na frente e depois criar os relacionamentos. É a forma que funcionou para mim.

De novo, é importante construir uma expertise e/ou diferencial. Vale se aprofundar em uma tese, indústria ou em uma forma de ajudar founders.

Esse é um longo caminho e exige muita paciência, e propósito.

Eu mesmo já estive próximo de empresas em exit, rodadas séries-A, B e C e assim como vi empresas fecharem ou se desfazerem por problema de sócios. É um ciclo longo. O que quero dizer para quem está começando é que, é importante ter em mente que é um negócio de longo prazo para colher os frutos (falando especialmente de dinheiro) – é preciso paciência e persistência, e algum propósito por trás, pois provavelmente você verá seus pares da faculdade ganhando dúzias de salários de bônus no mercado financeiro. Se em 10 anos você virar o partner de uma firma de VC, que tenha um fundo bem sucedido, talvez você recupere (talvez os seus investimentos anjos que você fez no início da carreira possam começar a te ajudar nessa matemática de entrada de dinheiro). Junto a isso, vale lembrar que VC é um negócio de alto risco, e apenas uma fração dos fundos consegue esse retorno. É muito difícil a garantir um sucesso financeiro da sua carreira antes desses 10 anos. Se busca algo mais rápido, é mais fácil de encontrar em consultoria ou com os seus pares em banco de investimentos, ou trabalhar por conta própria (empreender, freelancing etc…).

Na minha opinião, o melhor que os founders tiram do YCombinator é como aprender a fazer o processo de fundraising. Potencializados com a rede e a marca do YC, conduzem o processo com foco e velocidade, buscando construir FOMO, e não se importando com o “não”, e assim seguem em frente construindo suas rodadas.

Me deparei com dois posts nos últimos dias que trazem um pouco métodos de alta velocidade e as experiências de founder em captação pós-YC:

Primeiro, esse artigo de um investidor canadense que apresenta como fazer um processo de fundraising de alta velocidade. Traz alguns insights para construir um processo que conta com preparação e um sistema, e então atacando o mercado de uma vez para criar senso de urgência e densidade.

O outro, este post, do founder da Wasp, uma Devtool, que descreve com bom nível de detalhes a jornada de fundraising pós-YC. Ele conversou com 212 investidores no seu processo. Interessante como ele conta que o Pitch melhorou muito depois de 50 reuniões, e como colocaram uma meta resiliente de receber 100 ‘não’s. Ele mostra todo seu processo e aprendizados em que, no fim, 171 investidores passaram, 24 não responderam e 17 investiram.

Voltando para cá, a minha visão é que, esse processo funciona melhor em momentos de mercado mais aquecidos(como no ano passado), e com startups em tese e setores mais quentes. Também, acho este processo funciona mais pro early-stage (pre-seed e seed) e em Party-Rounds, rodadas compostas por vários investidores. Para o Lead Investor, essa intensidade, velocidade e FOMO, pode atrapalhar a construção da rodada. O tema Lead Investor vs. Party Round são dois tipos de composição de rodadas que vale ter em mente, e pretendo discorrer sobre os prós e cons de cada um no futuro.

Mas, o mais interessante, na minha opinião disso, é que ambos autores sugerem criar uma densidade de encontros com investidores, que em pouco tempo é possível entender padrões dos feedbacks e objeções pelos investidores e se adaptar. É um processo que deve ser feito de forma célere e estratégica, que exige disciplina, preparação e sistemas para suportar. Além disso, como é visto nos posts, com essa forma intensa de rodar o processo, é clara a necessidade de foco e uma preparação mental antes de sair lotando a agenda de reuniões.

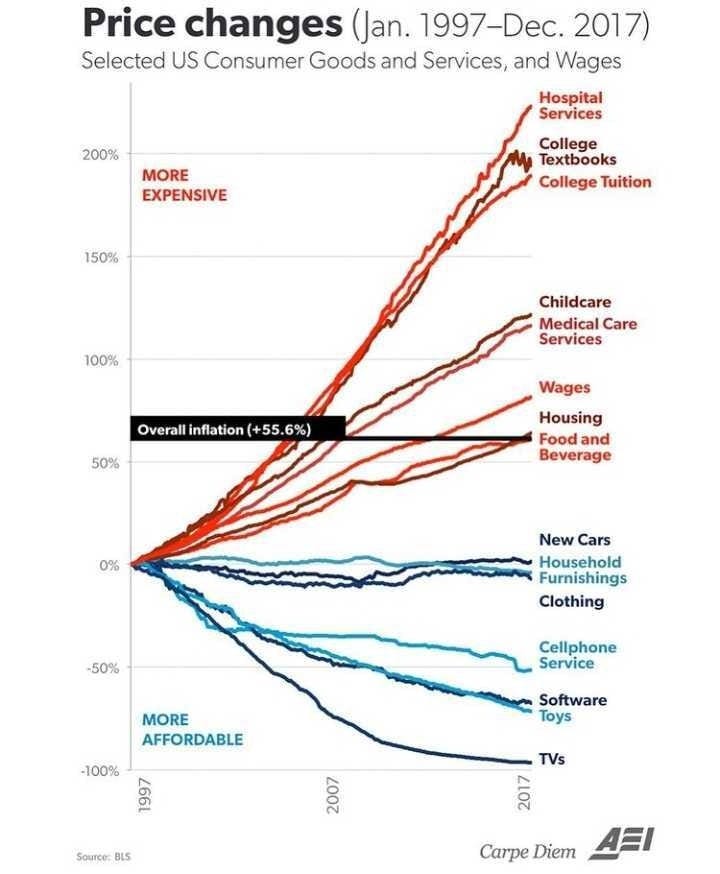

Nas últimas semanas ouvi um novo podcast com Marc Andreessen (no Invest Like the Best), que trouxe insights que achei interessantíssimos sobre os setores da economia e uma boa discussão em cima do famoso gráfico sobre a mudança de preços ao longo dos anos:

Basicamente, o gráfico mostra a curva dos preços por setores da economia. Abaixo são algumas de minhas notas e algumas reflexões sobre o que foi comentado no podcast.

Para começar, ele descreve os setores em linhas de cor fria(em tons de azul) como “setores de mudança veloz”. Esses setores têm coisas que geralmente compramos, basicamente. Eles apresentaram uma redução significativa dos preços ao longo do tempo, além de um aumento do valor agregado dos produtos ou serviços. Como exemplos são os carros ou TVs, que evoluíram muito em termos tecnológicos, com preço mais acessíveis em relação a tecnologia, que cresceram em volume de vendas e, consequentemente, em número de empregos.

Já os setores em cores quentes (tons de vermelho), os “setores lentos”, que, basicamente, são três — moradia/habitação, saúde e educação — e tiveram o comportamento exatamente ao contrário: aumento do preço e pouca inovação tecnológica.

Alguns pontos que ele coloca sobre os setores lentos:

Por exemplo, hoje, o diploma de faculdade, principalmente nos EUA, é muito caro e o produto entregue é basicamente o mesmo de cem anos atrás. É o mesmo diploma e o mesmo formato, sem adoção de novas tecnologias, e com o preços crescentes.

Educação, saúde e moradia soa familiar. Para o povo americano e sua classe média, ter uma boa casa própria, os filhos em uma boa escola e um bom plano de saúde são a base do ‘sonho americano’.

São setores que funcionam da mesma forma que décadas atrás, e teve pouca evolução tecnologia e pouco ganho de produtividade, e isso traz uma percepção que não estamos resolvendo os grandes problemas. Segundo Marc, essa percepção pode ser explicada porque são mercado gigantescos dentro da economia, muito maiores do que o de TVs ou softwares do dia-a-dia, por exemplo. Como o preço desses setores mais lentos crescem, e dos setores mais velozes caem, eles continuam crescendo proporcionalmente na economia.

Além disso, outro ponto importante, que explica o aumento dos preços é que são setores que têm um forma peculiar de gestão e de forte intervenção governamental. Nos setores lentos, a intervenção acontece de duas formas: 1) restrição e regulação da oferta, que acarreta em aumento dos preços, trazendo eleitores e cidadãos mais infelizes. E, para reverter, 2) vem os subsídios governamentais para incentivar a demanda. É um ciclo virtuoso onde a falta de inovação tecnológica, traz esse aumento dos preços e aumento dos subsídios sem limites.

Segundo Marc, para quebrar esse ciclo, e disruptar o setores lentos, é necessário um choque no sistema. Ele cita o COVID, por exemplo, que pôde trazer diversas questões sobre caminhos para sociedade como o trabalho remoto e distribuído que pode mudar, por exemplo, a dinâmica do setor de moradia.

Para empreender em setores lentos

A boa notícia de se empreender em ‘setores lentos’ é que são mercados gigantesco e os competidores não são muito sofisticados e seguem em uma direção antiga ou errada, segundo o Marc. A má notícia é que tem muita restrição, e há problemas sistemáticos que o governo está bem envolvido. Para entrar nesse jogo ou você entra nessa sistemática, o que é mais difícil de inovar fazendo o que é já é possível fazer, ou, então, se você quer realmente inovar, você terá uma desvantagem em relação aos incumbentes que já possuem que é o acesso ao governos e ao capital.

Portanto, e para finalizar o tema, um grande insight que ele traz é como avalia empreendedores de setores velozes vs. setores lentos:

Nos setores velozes, os fundadores precisam construir o melhor produto, lançar, focar nos clientes e ter o melhor go-to-market para então crescer e ganhar mercado rápido e, basicamente, é isso.

Em um setor lento, o fundador precisa ser mais sofisticado, porque terá que ter um modelo de negócio mais complexo, que irá enfrentam maiores complicações para se adaptar a essas regulamentações. Portanto, precisa saber se relacionar com governo desde o início, e saber que os incumbentes, geralmente, têm algum poder nesse aspecto, pois já atingiram quase toda regulamentação possível para operarem. Portanto, captar investimento nesses setores geralmente é mais difícil, e demora mais para desenvolver o seu mercado. Não é para qualquer um. Muito empreendedores ‘ingênuos’ são atropelados pelo processo. Por outro lado, fundadores ambiciosos e sofisticados conseguem criam negócios gigantescos e transformar esses setores.

Estava lendo sobre esse artigo de captables recentemente e recomendo a leitura. Ele é bem completo sobre o assunto e bem relevante, principalmente em um cenário de mercado em que têm sido feitas Extensões e Rodadas Pontes para reajustar os objetivos e financiamento para conquistá-los. O artigo traz de forma clara os problemas que um captable comprometido pode gerar para o futuro de uma empresa que busca crescer com capital de venture.

Mas, o que eu tenho pensado mais profundamente nos últimos dias, é sobre o desalinhamento entre diferentes perfis de investidores de VC, dentro da rota de construção de um negócio de bilhão. E me parece claro que esse desalinhamento está muito relacionado ao gap da expectativa de retorno do equity de cada investidor que, para as empresas, reflete em consequências em captable e decisão de caminhos estratégicos.

Acredito que a diversidade de teses e perfis entre investidores pode ser positiva, tanto para atender LPs como para diversificação, com o desafio do empreendedor em diferentes estágios de evolução. Porém, essa diversidade traz uma necessidade diferente em relação à visão de sucesso daquela oportunidade. Por exemplo, uma saída avaliada em R$ 200 milhões em um estágio de Series-B pode ser uma saída bem sucedida para Anjos e Micro-VC, mas é longe do ideal para um fundo Seed ou Series-A institucional.

O conceito de Fund Returner – retorno do investimento com o potencial devolver o tamanho total daquele fundo que está investindo nele – é um bom modelo mental para entender a exigência de saída de um fundo. Além disso, a diferente expectativa exigirá diferentes exigências entre participação e termos (como liquidation preferences, drag/tag along, etc…) para cada investidor ao longo da rota. Não ter isso em mente pode ser crucial para o sucesso desejado para o founder, de um negócio de venture.

Esse desafio fica bem claro quando a gente faz a conta. Para o investimento retornar um fundo de tamanho de $100 milhões, pensando que no exit o fundo deterá cerca de 5%, a empresa vendida deverá ser avaliada em mais de U$ 2 bilhões. Em um período de 10 anos, essa empresa precisará de um faturamento de ao menos $200mn por ano.

Isso se intensifica ainda mais em uma geografia de Brasil em que a mediana de exits nos últimos anos foi de cerca de U$137 milhões e transações de mais de $1 bilhão são poucas. Vale mencionar uma tendência positiva é que o tamanho médio de exits no Brasil tem crescido.

No final do dia, para os investidores, isso implica em desafios de desenvolvimento de negócios e alinhamento com outros fundos ao longo da jornada, em que fundos menores deverão trazer fundos maiores em rodadas seguintes. Para founders, isso implica na atenção ao alinhamento dos investidores com a sua rota e visão de crescimento do negócio longo prazo.

Esse desalinhamento faz parte da jornada, e ainda não vejo uma solução, apenas remediações – como termos, recaps e saídas secundárias -, mas saber que ele existe já um bom início para moderá-lo com intenção.

Faz um ano que criei a DealflowBR e comecei a escrever “~quinzenalmente”, trazendo uma curadoria de conteúdo, com alguns extratos e insights, e alguns devaneios próprios sobre Venture Capital e Investimento em Tecnologia para sua caixa de e-mail. Comecei como forma de criar uma cadência, melhorar a forma de me expressar e poder ajudar empreendedores e investidores a tomarem decisões através das minhas experiências.

Escrever é talvez a forma mais difícil de se comunicar, porque leva mais tempo e porque é a mais clara. Por outro lado, como geralmente tudo que é difícil é melhor, quando pronto, é onde o receptor da mensagem tem mais controle. Ele pode ler rápido, devagar, reler uma palavra ou a frase inteira.

Não é fácil. Do lado de quem escreve é um desafio. Muitas vezes tem o famoso “bloqueio”. Mas, para fugir desses bloqueios, tenho entendido que escrever é um ato físico de digitar e rascunhar pensamentos até sair boas ideias para edição. Quando travo, sinto que a clareza não é suficiente ainda e que estou me revirando internamente para dar entendimento. É uma batalha interna que te exige também certa coragem para estar vulnerável e colocar seus pensamentos recém-clarificados para o julgamento dos leitores.

Isso torna a escrita algo que vai além das palavras e do olhar do autor — e acho que essa beleza tem feito eu me interessar cada vez mais sobre o assunto de escrever.

Acho muito legal quando amigos e conhecidos começam a escrever sobre suas visões em relação às suas carreiras, vida e visões de mundo, e às vezes até ficção ou poemas.

Algumas das coisas mais legais que acontecem e que me deixam muito feliz nessa jornada é quando alguém diz que se inspirou na DealflowBR para começar a escrever.

Então, esse texto é para ajudar quem lê e quer escrever também.

Por isso, olhando para esse um ano, vou compartilhar o relato de algumas coisas que funcionaram bem para minha escrita e andamento da DFBR:

Sobre o que escrever:

Venture Capital e Investimento em Tecnologia é algo que faço, que estou dentro e que gosto de ler e expandir o conhecimento. É um assunto de um nicho que está em crescimento, mas que, da mesma forma, acredito muito nesse assunto para o desenvolvimento do país e da sua economia, e me motiva bastante poder passar o que aprendi sobre isso.

Eu leio para aprender e eu escrevo para fixar e exercitar o meu racional sobre o que leio. Ao publicar, acabo engajando e conhecendo novas pessoas.

Geralmente, o que escrevo aqui são minhas anotações, de forma mais organizadas e editadas. Então, é algo mais automático para mim.

Dessas notas, acho mais legal escrever uma ideia ou constatação que irá permear ao longo prazo, e não baseado em apenas algum barulho de mercado ou notícia momentânea.

Criando cadência:

A cadência é muito importante para se manter o hábito e o engajamento dos leitores. Eles têm que lembrar de você casualmente. Depois de muita reflexão eu entendi que, para uma newsletter pessoal, sem fins comerciais, a melhor cadência é a que melhor funciona para mim, ao menos que ela exista. Acho que pode ser duas vezes por semana, semanalmente, quinzenalmente ou mensalmente. Pessoalmente, acho que diariamente é muito difícil e menos do que um por mês é muito distante.

Apesar de ter tentado, eu não consegui ter uma cadência maior, como uma edição por semana. Para mim, para ter prazer e fazer análises boas e com profundidade que quero, tem funcionado escrever a cada 10–15 dias. Se exigir muito, causa um stress/burn-out não saudável para mim.

Ferramentas:

Uso o Substack como plataforma de newsletter e gestão da audiência, e uso o Medium como canal para distribuir alguns dos meus textos e, assim, trazer quem gosta para se inscrever na newsletter. O Medium também tem sido muito útil como SEO (Search Engine Optimization).

Uso o Pocket como captura e leitura. A ideia é capturar ao máximo e anotar os insights no seu caderno/aplicativo de notas.

Conteúdos autênticos e análises próprias que “abrem o capô” de como eu analiso negócios também são compartilhados em redes sociais e grupos do Whatsapp e geram alguma viralidade.

Crie um compromisso público:

Para criar o hábito de escrever mais que esperava, eu escrevi no LinkedIn algumas vezes que estaria começando a escrever quinzenalmente, e para que assinassem a newsletter. Eu acabava criando um compromisso com pessoas que viam o post e se inscreviam.

Ter uma audiência é uma responsabilidade, mas vale muito a pena pelas conexões que se traz.

Se puder, peça ajuda com a revisão

Acho que esse ponto foi chave para conseguir ter mais credibilidade e tranquilidade. Você editar e revisar o próprio texto é 5x vezes mais difícil que uma pessoa terceira. Ao final, saber que seu texto será revisado e que sairá em uma qualidade boa tranquiliza bastante e faz fluir. Acho que quando a Isabella revisa a nota do texto sai de 7,5 para próximo de 10! Super obrigado, Isa!

1 Ano de DealflowBR🎉🎈🎂 was originally published in DealflowBR on Medium, where people are continuing the conversation by highlighting and responding to this story.

Unbundling é um termo em inglês para desagregação ou dissociação. No ambiente de negócios, é um movimento de transformação de mercados. Ele acontece por meio da disrupção de grande conglomerados, com ofertas específicas e mais eficientes.

Buscando atender dores do mercado

Historicamente, o custo e tempo necessário para produzir e distribuir soluções para clientes de maneira que os satisfaçam, dificultam a viabilidade de novos produtos ou serviços. Para compensar, empresas começaram a desagregar a sua cadeia de valor, com desmembramento de ativos de produção, ou de distribuição do seu negócios. Dessa forma, ganham maior eficiência e competitividade em custos. Isso aconteceu historicamente com o outsourcing (terceirização) de diversas funções como, por exemplo, produção industrial, distribuição, atendimento e call centers, gerando oportunidade de novos negócios.

Com a internet e tecnologias digitais, surgiu uma segunda onda de desagregação. Nela, algumas empresas estagnadas, com soluções não tão eficientes, começaram a ver seus negócios serem desmembrados e atacados, em partes, por empresas menores e especializadas em solucionar problema específicos.

Como surge o movimento de Unbundling?

O movimento de unbundling, surge liderado por empreendedores com o profundo desejo e missão de servir melhor o cliente. Sendo assim, eles desenvolvem soluções de formas ágeis para oferecer um produto e serviço de maior qualidade, bem como, experiência ou valor que a oferta limitada do atual incumbente.

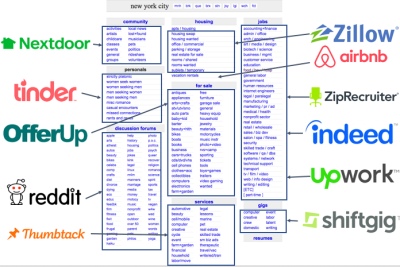

Podemos observar que, até a virada do século, os jornais impressos eram agregadores de matérias,artigos, guias de restaurantes, anúncios em classificados etc. Com isso, o Google desmembrou a seção de artigos, oferecendo um site de procura para o que você quisesse ler. O Yelp fez o mesmo com as sugestões de restaurantes, e o Craiglist com os anúncio de classificados.

Da mesma forma, depois de alguns anos, o mesmo Craigslist começou a sofrer um ataque de diversos outros pequenos players na mais diferentes verticais de sua atuação.

Alguns exemplos de Unbundling

A ilustração clássica representa muito bem como ocorreu o ataque e unbundling do Craigslist por diversos de insurgentes:

No mercado financeiro, o unbundling também acontece, gerando a desagregação de grandes bancos em pequenas ofertas pelas fintechs, como uma ilustração parecida:

No Brasil, com um oligopólio de bancos, o ambiente se torna “favorável” para o unbundling. Aqui, um caso clássico e muito discutido foi o desmembramento na área de meio de pagamentos e “guerra das maquininhas”. O estudo ACE Cortex e Boost.lab mostraram o desmembramento desse mercado.

O Rebundling (Reorganização)

Da mesma forma onde, em mercados em disrupção acontecem ataques massivos de pequenas novas empresas, muitas delas não sobrevivem por diversos fatores. Alguns deles são: competição entre si, tração, baixo efeito de rede, baixo investimento, solução ou modelos de negócios que não funcionam, entre outros fatores.

Com isso, o próximo momento é de consolidação.

Consolidando o mercado

Alguns vencedores da disrupção, começam a ter relevância dentro dos mercados. Alavancada pela confiança e dos dados dos clientes, essas empresas conseguem levar melhor experiências a partir de novas ofertas. Essa expansão acontece uma a uma, em um movimento de remontagem e consolidação. Normalmente, de forma horizontal nos, acoplando serviços complementares como fóruns, conteúdos, serviços adicionais, para o mesmo cliente.

Esta reorganização dos mercado, geralmente, é capaz de trazer uma maior captura para essas empresas.Categorias menores de serviços, como no desmembramento do Craigslist, são capazes de gerar empresas de grande valor, como o Linkedin e AirBnB.

O mapa abaixo mostra, por exemplo, algumas plataformas de marketplace de serviços vencedoras dentro da desagregação do Craiglist, como visto no mapa anterior:

A mesma reorganização vem acontecendo com o mercado financeiro. Algumas das fintechs mais bem sucedidas dos últimos anos, já começaram a desenvolver soluções e avançar dentro da sua cadeia de valor. Desse modo, conseguem atender, de forma completa, as necessidades dos seus clientes.

Outros exemplos de unbundling e rebundling no mercado financeiros brasileiro foram:

Pagseguro: começou como uma solução de meio de pagamento online e agregou outros serviços em pagamentos, e, nos últimos dois anos, se transformou em banco com ofertas de conta-corrente, créditos etc…

XP: desagregou o mercado de investimentos para pessoas físicas no Brasil, lançou um banco e, mais recentemente, cartões de crédito.

Nubank: atacou a dor de altas taxas e serviços ruins no mercado de cartões de crédito, e nos anos seguintes acoplou contas correntes e créditos para seus clientes.

Linx: tradicional empresa de Software de gestão para o mercado varejista, desenvolveu nos últimos anos o Linx Pay, serviço de adquirência como serviço conectado a sua oferta tradicional.

Foque em resolver dores específicas

Como gestor de uma grande empresa ou empreendedor, você deve sempre aprimorar seus produtos e serviços, e estar atento se a forma de solucionar o seu negócio é a melhor. Como Pedro Waengertner diz no seu livro — “mate o seu próprio negócio”, antes que alguém o faça.

Para empreendedores que estão pensando em construindo novas soluções, a melhor forma é desmembrar mercados e construir produtos focados em resolver dores específicas, que são grandes e recorrentes, e que estão sendo mal atendidas, antes de tentar abraçar o mercado todo com uma solução ampla.

Obrigado a Mari Pedrone (da ACE) pela revisão e sugestões ao texto.

Se gostou aperte o ‘like’ e clique aqui para assinar minha Newsletter para receber conteúdos como esse, e outras análises e conteúdos sobre tendências sobre gestão de Startups e o mercado de Venture Capital e de Tecnologia: http://dealflow.substack.com/

Quando o investidor vai receber o pitch deck de uma startup, ele sabe que uma coisa é certa: o slide de ambiente competitivo virá com aquele gráfico de dois eixos — onde a Startup está no alto na direita — ou com aquele slide de grade das features — o qual o da Startup estará quase todo preenchido.

“O que seu concorrente falaria se ele visse esse slide?”

Se ainda prefira usar o gráfico dos eixos (2x2) para mapear o ambiente competitivo, a melhor forma é caracterizar cada eixo baseado nas mais importantes necessidades e dores dos clientes desse mercado.

Mas, acho que a melhor forma de apresentar é como o autor descreve nesse post. Basicamente, o que investidor quer entender é (i) onde a Startup se encontra dentro da Cadeia de Valor daquele mercado e (ii) quais os gaps e oportunidades dentro dele.

Também gostei do que foi posto pelo Edson Rigonatti, da Astella Investimentos, no podcast da Latitude 4, sobre dinâmica de mercado. Ele menciona a analogia de Steve Blank (autor e criador do Customer Development), que vai além de apenas quem são os concorrentes:

“…Eu gosto muito da analogia do Steve Blank. Ele fala que competição é quando você entra num corredor do supermercado e você vai pegar uma bolacha. Tudo que está no corredor compete com você: o salgadinho em cima, o molho embaixo… porque tudo está competindo pela sua atenção. Então em que corredor você se encontra? O que está nesse corredor? Essa vai ser uma batalha de Davi versus Golias — um novo entrante contra um incumbente — ou é batalha de vários chipanzés que estão disputando mercado novo? Acho que entender essa dinâmica competitiva é muito significativa.”

Se gostou aperte o ‘like’ e clique aqui para assinar minha Newsletter para receber conteúdos como esse, e outras análises e conteúdos sobre tendências sobre gestão de Startups e o mercado de Venture Capital e de Tecnologia: http://dealflow.substack.com/