Em PMF pode-se dizer que existem duas formas extremas da construção deliberada deste processo. De um lado os playbooks de Eric Ries (Startup Enxuta) e Steve Blank (Do Sonho à Realização em 4 Passos), sobre a resolução de problemas em indústria por meio de inovação via formas científicas, de invalidação de hipóteses. Do outro lado, é sobre trazer uma inovação para a vida através da manifestação de uma visão criativa. Para ser mais tangível, essa última é muito vista em produtos que engajam com o consumidor final, como produto da Apple, ou o próprio ChatGPT, pode ser considerado desta linha.

Cada uma dessas abordagens de PMF e ida a mercado tem seus pontos positivos e negativos, e o ideal é em combinar os melhores atributos de cada um para os diferentes contextos, categorias de produto ou modelos de negócios. Por exemplo, empresas que geralmente tem tickets menores, como B2C ou SMB, passar muito tempo interagindo com uma base de perfil de clientes iniciais, inovadores ou early-adopters, não é sustentável. Assim como, ao contrário, empresas B2B enterprise precisam de uma massa crítica de pipeline de vendas para criar a tração de adoção, maturidade do produto e validar a estratégia comercial.

Portanto, em conjunto com estas diferentes abordagens e desafios de pré-PMF, é importante planejar a queima de caixa e o runway.

Enquanto não se encontrou o seu GTM-fit, o burn deve ser controlado e a sobrevivência garantida até encontrar a aceleração da monetização, que reduz o burn, e faça sentido investir mais recursos do caixa no seu GTM. De outra forma, a empresa poderá chegar ao final da sua pista(runway) sem o perfil de maturidade de uma empresa para graduação no seu estágio.

Isso é relevante principalmente no pre-seed, porque é o estágio mais arriscado e com a menor opções de saída estratégica do negócio. Ou seja, ou a Startup chega aos milestones esperados da tese da rodada e gradua para novo estágio de investimento, ou faz um pivot, ou então levanta uma rodada bridge para estender o runway – o que pode começar mal, em razão do captable e o custo afundado.

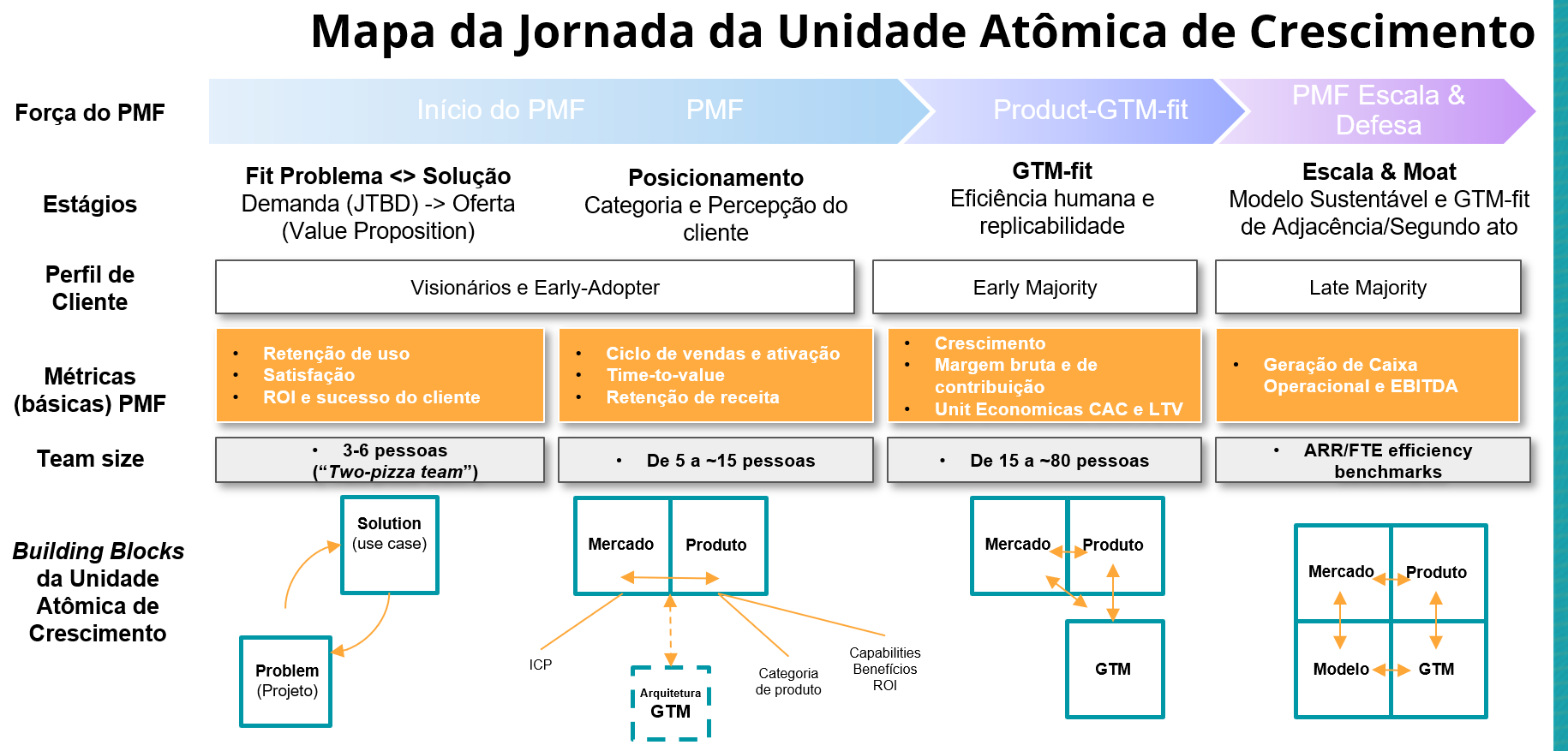

O monitoramento dos sinais vitais de velocidade combinado com a eficiência de capital são chave para o sucesso no Pre-seed. Para monitorar a velocidade olhamos para o tempo até os grandes milestones de fortalecimento do PMF, GTM-fit e a tração ($500k, $1mn, $3mn e $10mn) são atingidos(que expliquei um pouco neste post). Já a eficiência de capital, podemos usar o burn multiple, que é o quanto a empresa gerou de novas receitas com o capital queimado, e isso tem a ver com a gestão dos recursos.

E é sobre isso que queria refletir e compartilhar alguns aprendizados de gestão de burn e do caixa no pre-seed.

Em um plano financeiro de negócio de pre-seed, a grande importância está na linha de custo e despesas, ou melhor, no planejamento e gestão do burn. Para aumentar as chances de chegar aos próximos estágios, essa evolução deve ser baseada em milestones dentro do estágio, que eliminam riscos e aumentam as chances de comprovação da tese, e, por isso, habilitam o aumento do burn e investimento em novas fases.

Por exemplo, um plano de desenvolvimento de fases e milestones para um SaaS B2B:

- 1) Protótipo/MVP e trazer os primeiros 10 clientes(beta) que estejam dispostos a testar (inovadores): algo que você consiga testar o valor e viabilidade do negócio

- 2) V1 do produto: testar a usabilidade e o PMF, e a escalabilidade do produto para gerar demanda para novos clientes

- 3) primeiros 30 clientes: ganhar maturidade do melhor posicionamento para GTM v1

- 4) GTM v1: provar a replicabilidade das vendas

Uma empresa de tecnologia, principalmente uma startup em early-stage, tem como recursos basicamente pessoas. Então, o burn tem muito a ver com o número de colaboradores da empresa ao longo da fase de desenvolvimento de produto e as primeiras versões de Go-To-Market. Por exemplo, antes do protótipo não faz sentido ter várias pessoas além dos fundadores, ou antes, de testar a retenção, usabilidade e escalabilidade do produto geralmente não é eficiente contratar muitas pessoas em vendas.

É normal ver founders de empresas com uma queima de caixa razoável, mas que ainda são várias vezes o seu faturamento – por exemlpo, às vezes, mais de uma dúzia de vezes o seu faturamento. Com isso, nos próximos seis meses, ou essa empresa deverá encontrar um modelo de alto crescimento e mudaram o seu patamar, ou ela vai queimar alguns milhões de reais sem encontrar o PMF.

Dois fundamentos que considero muito importantes para o processo moderno de Startup Enxuta e financiável por VC:

- Primeiro, o conceito de MVP evoluiu significativamente. Para ter sucesso inicial em mercado saturados, é crucial construir um produto substancialmente melhor e atraente o suficiente para atrair os primeiros usuários. Em razão dos diferentes tipos de problemas e das diversas categorias criadas na última década, é preciso entender e casar a melhor forma de ida a mercado para aquela categoria. Em categorias já existentes, em vez de validar rapidamente ideias novas, a estratégia de MVP de hoje se concentra no desenvolvimento de uma versão de uma ideia que é diferente e superior às soluções existentes, e não algo que apenas soluciona o problema.

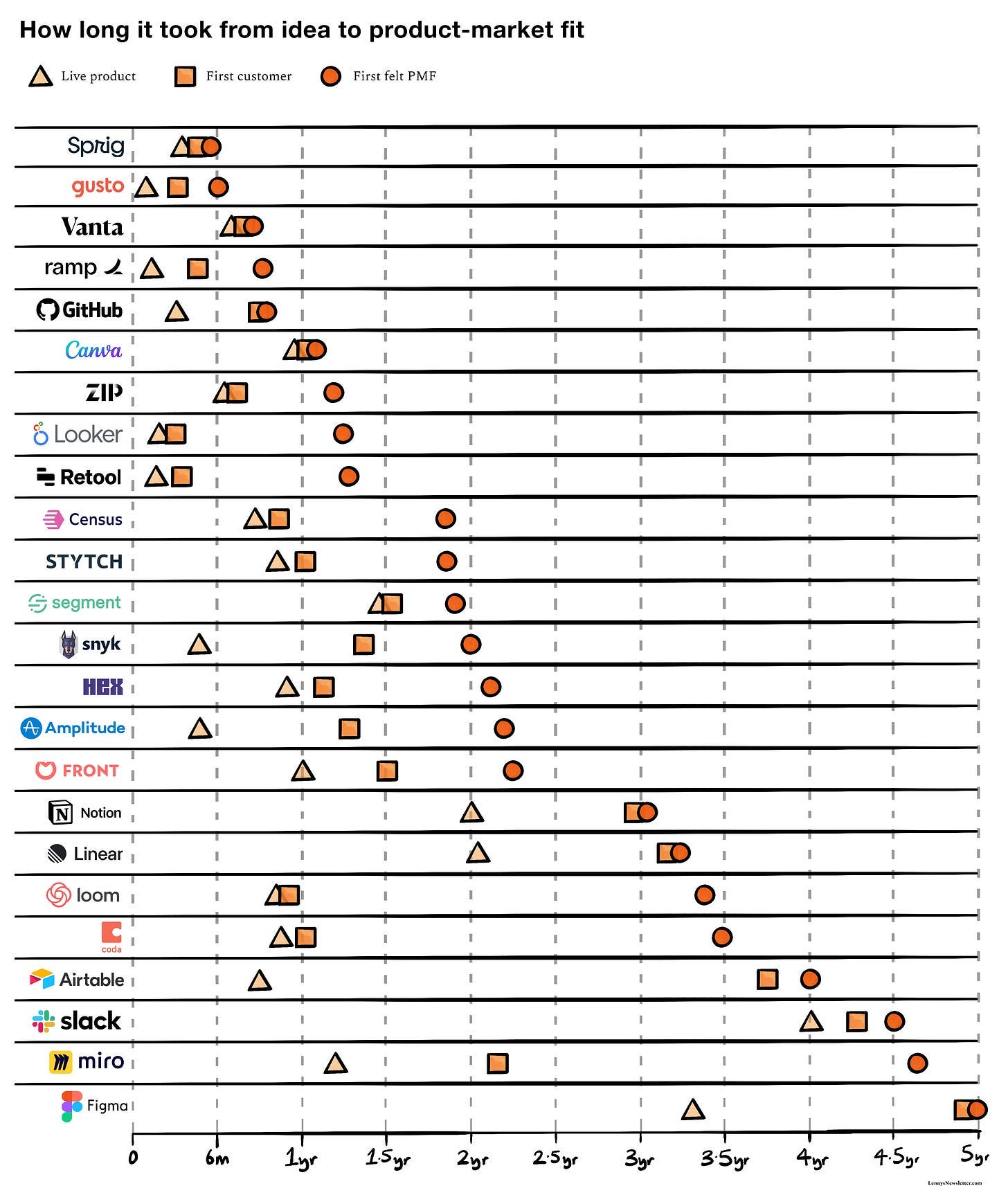

- Por isso, a capacidade de aprendizado e velocidade de desenvolvimento do time – em produto e GTM – é tão importante. Ela é de fato a melhor vantagem competitiva de uma Startup, por deixar para trás incumbentes e concorrentes, cria mais oportunidades e energiza e alimenta o time, eliminando a sensação de paralisia. Então, o quão veloz atravessa cada um dos milestones, vai demonstrar quão ágil e quão eficiente é o time para cumprir esses milestones. Escrevi recentemente sobre o tempo para PMF e GTM-fit, que empresas top-quartile atravessar o desafio do PMF em cerca de 24 meses da fundação e, entre 9 a 18 meses desde o lançamento do produto. Mas, principalmente nessa fase, deve-se entender a melhor a direção e atenção aos falsos positivos.