Discutindo recentemente com founders de estágio pre-seed e seed sobre planos financeiros de rodada, existem algumas perspectivas do investidor que, quando compartilho, não são tão óbvias para uma founder que nunca trabalhou com – ou tem pouco conhecimento do – lado financeiro.

Em pre-seed e seed, o foco está na alocação de capital e no uso dos recursos. Na minha opinião, não é sobre a planilha em si ou sobre julgar os números ou a modelagem financeira, mas sobre as premissas. Busco entender o modelo mental dos founders sobre alocação dos recursos e as suas premissas usadas para tal, principalmente até o próximo estágio. Uso essa planilha para discutir com founders as suas expectativas e explorar as melhores como posso ajudar a refinar as premissas.

As perguntas(e alguns comentários) que estou buscando entender quando abro uma planilha do plano financeiro são, dentro dos próximos 18–24 meses:

Q1 – Como evolui a queima de caixa?

Follow-up: Quais são os milestones de gatilho para aumento do investimento? Qual o runway esperado?

Vou tentar ajudar com heurísticas e frameworks para pensar a queima de caixa, o runway e os milestones:

A primeira heurística, mais inspiradora, antes de entrar na planilha, é pensar dividindo o caixa em três contas: de 1) decolagem, 2) caminho para o breakeven e 3) fechar a empresa.

- 1) Decolagem: Esta é a razão da sua captação, e deve ser a maior parte do capital dedicado. Gostei de um trecho que li recentemente do Keith Rabois (cofundador da Opendoor e sócio na Khosla Ventures) sobre focar em encontrar o lift para o voo, ou o que tenho chamado de inflexão:

- “Eu digo para founders não se preocuparem com a pista de voo (runway). Preocupem-se com a decolagem. Se você pensar em lift no contexto de um avião, uma empresa só tem valor se você conseguir decolar. Runway (ou a pista de decolagem) é uma tática para viabilizar a decolagem, e talvez você precise estender o runway para ter mais tempo para decolar. Mas, a menos que você esteja de fato decolando com esse tempo extra, isso não ajuda.”

- 2) Caminho para o breakeven: Se a empresa estiver distante da próxima rodada ou precisar de um pivot, como fazer a empresa permanecer viva até que um novo caminho seja encontrado? Ou, se a tese da empresa for completamente invalidada, talvez seja melhor ir para o 3).

- 3) Fechar a empresa: Capital para, se necessário, demitir colaboradores e encerrar contratos com clientes, sem se expor na pessoa física ou gerar contingências por falência.

Indo para a planilhas, não existem números “corretos” para burn, mas o burn médio mensal deveria ser algo como: total captado dividido por 18-24 meses, em um plano de investimentos e alocação de recursos que leve aos seus objetivos da rodada. O plano de negócios nesse estágio é sobre queima de caixa e milestones/inflexões.

Por exemplo:

- Se está levantando um pre-seed de R$ 3 milhões, o burn médio deve ser ~R$ 150k.

- Se está levantando um seed de R$ 10 milhões, o burn médio deve ser ~R$ 500k.

Esse burn médio evolui ao longo do estágio. Geralmente começa menor até os milestones de fortalecimento do product-market fit, GTM-fit e expansão comercial, que vão garantir a graduação para os próximos estágios de investimento.

Na verdade, o tamanho da queima de caixa importa menos do que a eficiência do capital – isto é, se a queima está gerando valor e construção em direção aos seus milestones.

O contrário é a empresa ficar nesses patamares de burn por 12 meses sem chegar ao ponto de inflexão que leve à próxima rodada e multiplique o valuation. Se não chegar a esse ponto, potencialmente terá que levantar um bridge, extensão ou pré-Series A, ou como quiser chamar, ou então buscar o break even. Esse é um momento difícil, pois mostra que a tese da rodada não funcionou, e isso vai exigir mais tempo e diluição para chegar lá.

Por isso, também é importante captar o montante ideal de capital para chegar, de forma eficiente, à próxima etapa.

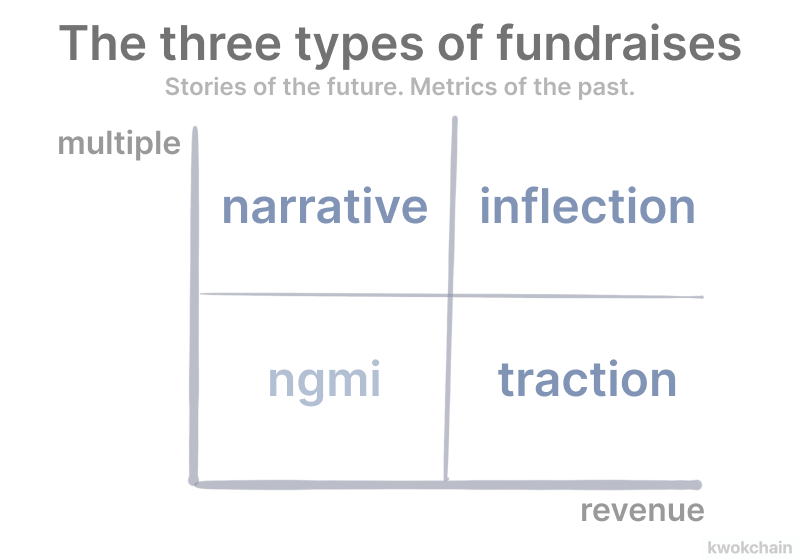

O foco principal deve ser atingir a inflexão do negócio – o ponto sem volta que leva a empresa a atravessar o estágio, de acordo com a narrativa da rodada e a narrativa de longo prazo da empresa.

Q2 – Onde a empresa vai chegar?

- Follow-up: No ponto de chegada desse estágio, é provável que terá uma nova rodada de investimento com aumento de valuation em relação à rodada em discussão?

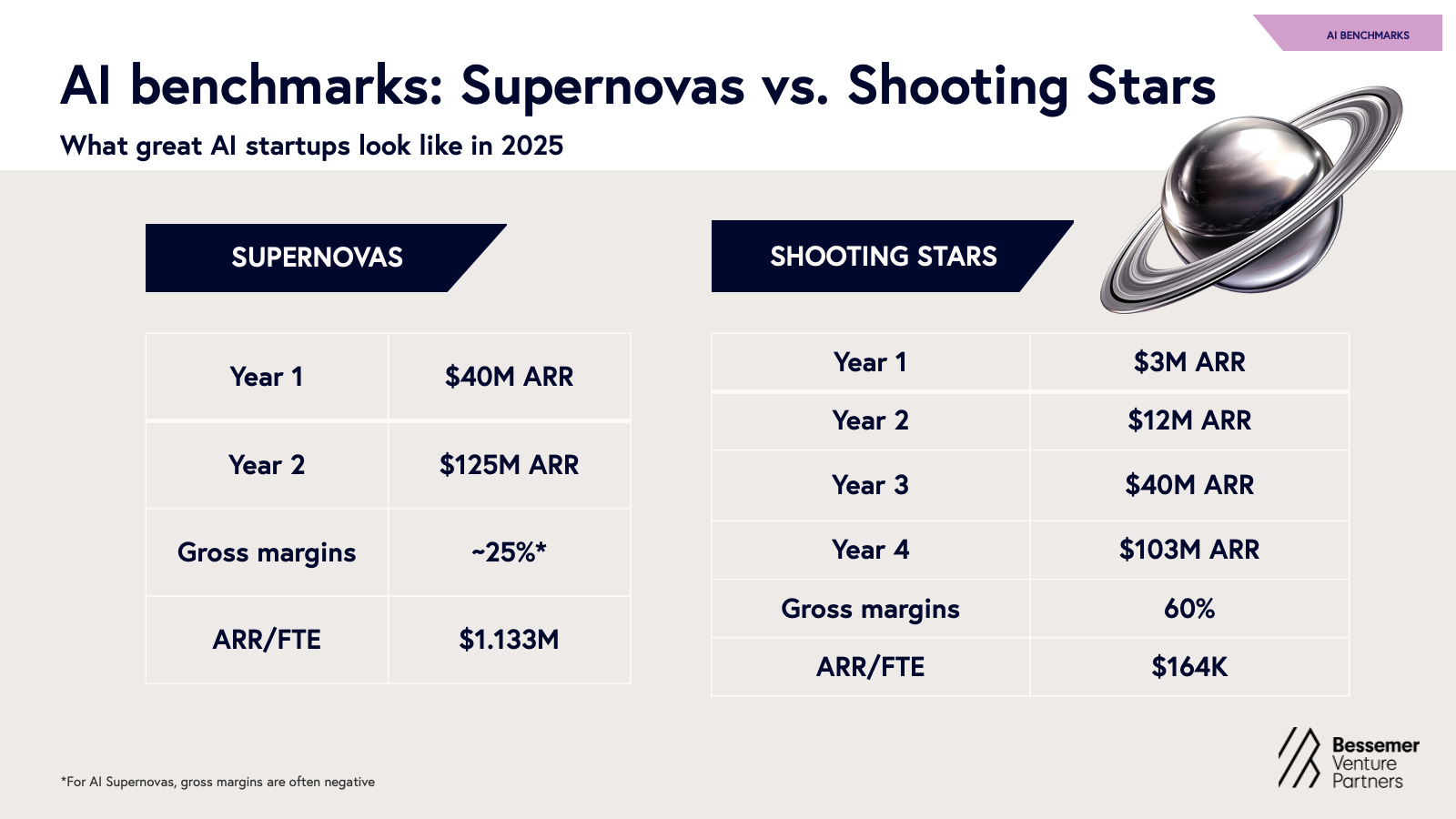

Na hora de olhar para receita em plano financeiro no early-stage, é relevante relembrar que Venture Capital é sobre lei de potência e que, dados os pontos acima de queima de caixa e milestones, o crescimento é regido pela lei dos estágios de investimento. Digo isso pois será preciso crescer até que os KPIs tragam conforto para chegar para representar a inflexão ao próximo estágio, garantindo assim uma nova rodada, runway e a geração de valor (multiplicar o valuation).

Dito isso, prefiro ver em um cenário básico em que o potencial de o negócio crescer muito acima do esperado e dos benchmarks, potencializando as oportunidades. Não faz sentido investir em um cenário conservador ou abaixo dos benchmarks de top quartil. A ideia é enxergar uma capacidade, fundamentada pelo racional comercial, de que, mesmo que você atinja 70% do plano, chegar a um lugar bom ou até ao breakeven com alguns ajustes.

Q3 – Quantas pessoas vão contratar?

- Follow-up: Quais são as pessoas-chave desse plano, e qual o perfil de contratação (salários)?

Mais pessoas trazem mais complexidade, principalmente para o início da jornada. Outro ponto é entender a estrutura organizacional e de escalabilidade da empresa.

Também, um coisa que aprendi é que o founding team (primeiras ~10 pessoas) é chave para o futuro da empresa e, nesses estágios iniciais, é um dos principais milestones que não dá para planilhar. É um momento de tensão, pois, de um lado, é preciso chamar as melhores pessoas para aquele desafio, de outro, muitas vezes não há tantos recursos para pagar salários compatíveis com o custo de oportunidade dessas pessoas. Aqui entra a capacidade do founder de vender o sonho para esses colaboradores e alinhar os incentivos com o plano de opções de ações (SOP). Muitas vezes é preciso abrir mão de um teto salarial para trazer a bordo pessoas que serão chave para o lift (decolagem).

Q4 – Qual é a construção do racional de crescimento?

- Follow-up: Existe um racional bottom-up da estratégia Go-To-Market? Ela leva em conta quota, ramp-up e produtividade do time de vendas?

Nesse ponto, é preciso ver a construção bottom-up do racional de crescimento: o que está por trás das métricas de crescimento semanais ou mensais; quais são os inputs de esforço e tarefas e as premissas de resultados (conversão de funil, por exemplo). Este post (com a planilha template), do founding partner da P9 Capital, explica bem essa construção em um SaaS B2B, mas é possível construir para outros modelos de negócios.

Q5 – Como evolui a margem bruta?

A margem bruta diz como eu devo analisar a empresa. Uma empresa com margem bruta de 40% precisa crescer 2x mais rápido que uma empresa de 80% para capturar o mesmo valor. Ela é a base para margens de contribuição e é a base para eficiência e sustentabilidade do modelo de negócio. Geralmente, a margem bruta começa menor nos estágios iniciais e, com ganho de escala, é possível ver melhora, dependendo das estratégias da empresa.

Se quiser aprofundar no tema, recomendo a leitura do meu outro post sobre Gestão de Burn em pré-PMF: Dicas Essenciais. Na biblioteca de conteúdo, há mais algumas referências sobre Financial Planning.