Talvez o maior ‘ponto cego’ de CEOs e cofounders de startups que buscam a trilha do VC seja ignorar ou se confundir que, na prática, eles gerenciam dois produtos distintos. O primeiro é o software ou serviço entregue ao cliente; o segundo é a própria empresa, a história do ativo financeiro (equity) que o investidor compra. A armadilha comum é tentar vender este segundo produto usando mesmas histórias, colaterais e linguagens do primeiro. Embora a premissa de venda seja a mesma (clareza e valor), a linguagem e o escopo necessários para convencer um investidor exigem uma tradução completa da sua narrativa.

Apesar de audiências distintas, a construção de qualquer pitch parte da mesma premissa: a clareza da promessa central e a percepção de valor. Para o investidor, no entanto, essa narrativa precisa expandir o escopo e sair do posicionamento estrito do produto para uma visão sistêmica. É preciso articular em uma história como o time, oportunidade, categoria e estratégia se integram para capturar valor no longo prazo. Para quem está construindo um negócio grande é preciso expandir a visão, e ter um posicionamento da empresa para o mercado de VC.

Assim como posicionamento para o cliente, é preciso fazer apostas na mensagem para suportar a percepção da audiência. É preciso se comprometer com hipóteses que construam o posicionamento. Aqui sugiro um exemplo usando o mesmo framework de posicionamento de produto para trilha de VC:

- Alternativas: Quais são outros players similares na trilha de VC?

- Atributos únicos: E por que a tese da sua empresa é a mais relevante para criar um líder de categoria?

- Valor (para o investidor): Qual o potencial de valor de mercado que sua oportunidade pode gerar?

- Cliente/Investidor que se importa com isso: Qual investidor busca essa tese de investimento e apetite de risco/retorno?

Além da mensagem, a linguagem é diferente. A linguagem do mercado financeiro é mais pragmática, e baseada em indicadores de sucesso financeiro (margens, receita, churn (negativo) etc..), liderança e domínio de um mercado(market share, TAM) e de valor de mercado (enterprise value, múltiplos de valuation) para gerar momentum, urgência ou emoção (como FOMO – fear of missing out).

O processo de construção é similar, mas a linguagem é diferente. Por exemplo, vou compartilhar algumas notas aqui que fui refletindo da diferença entre o posicionamento para os clientes e para os investidores:

Dicas práticas:

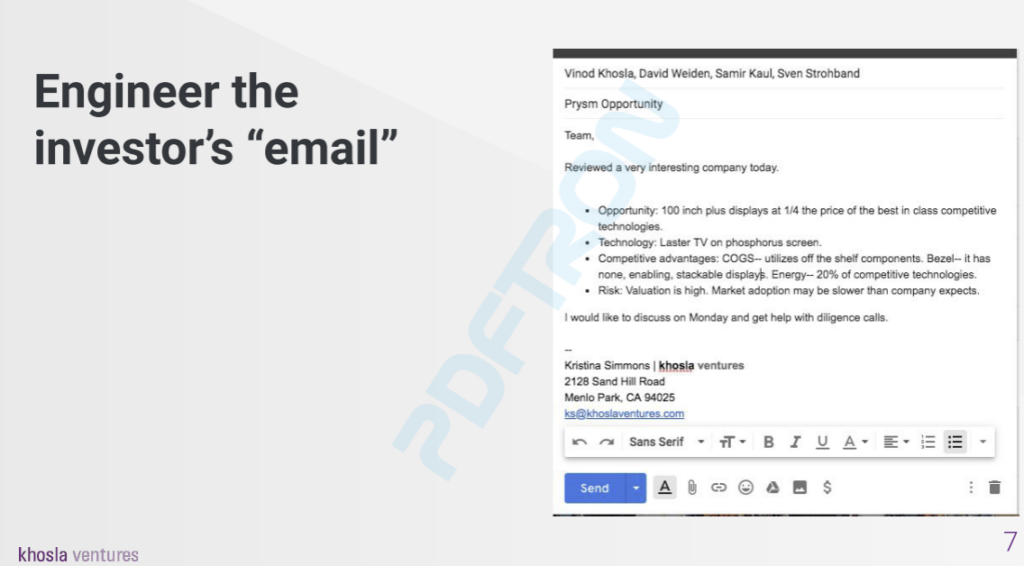

Geralmente, os especialistas em posicionamento para o VC-track são investment bankers, consultores e os próprios VCs. Recomendo usá-los como suporte na construção da tese, posicionamento e linguagem para preparação do roadshow. Outro trabalho prático é estudar e fazer a reengenharia da comunicação dos investidores ou VCs. Estude materiais como os memos de investimentos (exemplo Bessemer) e teses de investimento (exemplo USV) para entender linguagem, expectativas e perspectivas.

Exemplo de um e-mail interno do time da Khosla Ventures.

Por fim, importante, é preciso se preparar com muito embasamento e conhecimento profundo do mercado, investidores costumam ter boa profundidade e conhecimento, e tendem a identificar quem está blefando. Junto a isso, é importante ter fundamentada a estratégia de futuro de forma clara para discutir com o mercado financeiro, como um prospecto de IPO. E, claro, a autenticidade é muito importante e pode te ajudar em toda essa narrativa.