Essa é uma das perguntas que mais recebo dos empreendedores com quem eu trabalho, e umas das mais difíceis de responder pois, de fato, não existe apenas uma técnica ou um metodologia universal e ainda, pelas incertezas, existem quase infinitas variáveis.

Algumas startups podem ser apenas uma ideia, com pouco ou nenhuma receitas, gerando prejuízos operacionais, em mercado imaturos ou a serem criados, produto nunca antes vistos que ainda estão em versão beta(em teste), diferentes perfis de times de fundadores e diferente necessidade de capital etc…Tudo isso traz alta incerteza de sucesso que dificulta muito o calculo.

Porém, apesar dessa dificuldade, existem alguns métodos e padrões que são utilizados por investidores Venture Capital experientes, e empreendedores, na liderança da construção de uma rodada de investimento ou negociação de valuation.

Nos sapatos dos investidores

Antes de pensar em valuation, é importante entender a ótica e as motivações dos investidores de Venture Capital.

No âmbito de investimento privado em empresas, a definição do valuation normalmente é baseado em:

1) o potencial de geração de fluxo de caixa da empresa ao chegar na sua sustentabilidade,

ou

2) o valor da empresa em um Exit (na liquidação do negócio).

Ambos, geralmente, sendo descontados às taxas de risco inerente ao sucesso do negócio.

Cada investimento de Venture Capital em estágio diferente tem uma expectativa de retorno baseado no risco do negócio e no tempo até retornar o investimento.

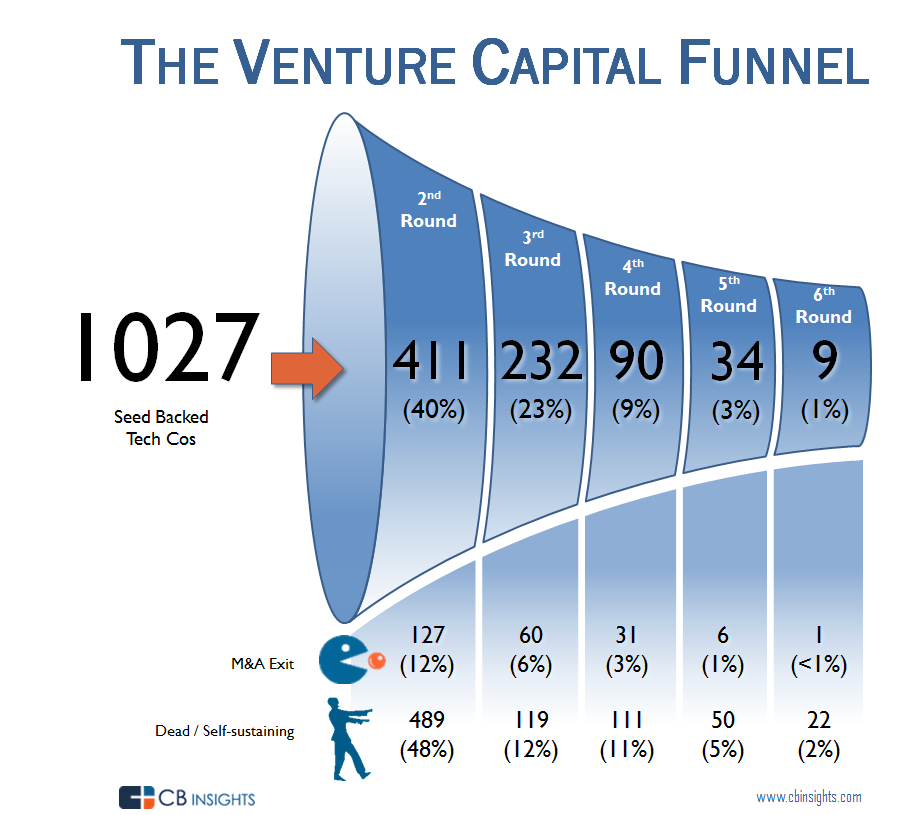

Como visto no gráfico acima de funil de VC da CBInsights, quanto mais cedo o investimento Venture Capital, maior a probabilidade de insucesso, portanto maior o risco, além de um maior tempo para trazer o retorno.

Portanto, é importante ter em mente conceito básico de investimento de Risco vs. Retorno onde quanto maior o risco, maior deverá ser o retorno esperado pelo investidor.

Com isso, cada investidor de estágios diferentes esperarão um retorno diferente ao outro em relação ao risco tomado.

Por exemplo:

- Um Investidor Anjo que normalmente investe em um portfolio de Startups em Pre-Seed ou Seed, com apenas com um MVP, sem times completos constituídos, buscará o retorno mínimo do seu portfolio por volta de acima de 10x a 20x, em 7 a 10 anos, que, portanto, traz uma exigência de uma taxa de retorno(TIR) de ~40% ao ano.

- Um Fundo de Venture Capital, que normalmente investe em Startups em Seed e Series-A, por exemplo, com um produto no mercado, iniciando uma tração relevante, buscará um retorno do seu portfolio por volta de 4x-10x, em 5 a 8 anos, que, portanto, traz uma exigência de uma taxa de retorno(TIR) de ~30% ao ano.

A métrica de retorno exigido é o principal influenciador e motivador do investidor em relação aos investimentos em Startups que, portanto, ditará muito o valuation nas rodadas das Startups.

A negociação e o mercado

Alguns mentores que tive na área de negociação me falam que investimento em startups é mais uma questão de termos do que valuation por si só. Dependendo dos termos, como liquidation preferences, anti-diluição, podem ser muito mais relevantes na questão do sucesso do investimento ou retorno para o investidor do que o próprio valuation de entrada. Aos empreendedores, as questões dos termos dos investimentos devem a mesma atenção, ou mais, que o próprio valuation .

Na negociação do valuation, normalmente, o investidor vai querer um valor mais baixo, ou melhores termos para aumentar o potencial do retorno ou as chances de uma saída com sucesso, e o empreendedor vai querer o maior valor para valorizar mais a empresa e evitar sua diluição e perda de controle.

Mas o fato é que, normalmente, se tem dois bons negociadores de cada lado da mesa que fecharam negócio, nenhum dos dois saíra muito feliz com a negociação. Em caso contrário, se um dos dois for um mal negociador, um deles pode sair mal no fechamento do negócio ou, pior, não saíra negócio.

O que quero dizer aos empreendedores neste ponto é que o preço normalmente é dado pelo mercado ou pelo investidor, e o poder de persuasão e negociação por parte dos fundadores poderá trazer melhor resultado em questão do valuation.

Pontos importantes da negociação do valuation entre Investidor e Empreendedor

Na hora de negociar o valuation, tanto o investidor, quanto o empreendedor, devem ter em mente que:

Se o valuation da Startup for muito alto:

- O investidor poderá não visualizar um suficiente retorno esperado por ele em relação ao risco que enxerga neste investimento.

- Pro empreendedor, ele poderá enfrentar dificuldade para fazer rodadas seguintes, já que na rodada seguinte os investidores da rodada anterior esperarão uma valorização da Startup, ficando caro para os próximos investidores e dificultando a negociação. Num pior cenário podendo ocorrer até um down-round, uma rodada reduzindo o valuation da Startup em relação a última rodada, o que comprometeria muito o captable e o futuro da empresa.

Se for um valuation muito baixo:

- Diluição muito grande dos fundadores, que pode trazer uma eventual desmotivação por terem pouca participação ou ainda a perda antecipada do controle da empresa(participação menor que 50%) dos empreendedores, detentores da alma e do plano de negócio.

Fatores que influenciam(muito) na definição do Valuation de uma Startup:

- As “Regras de ouro” do Stage investing:

Dentro desses estágios, alguns dos principais fatores de onde sua Startups se localiza dentro de cada um deles são:

- Necessidade de capital

- Captable e diluição

- Performance recente como evolução do produto e crescimento mensal (Product-Market-Fit)

2. O Valuation da última rodada e a evolução desde então: o valuation da sua rodada representará um marco para o valuation da próxima rodada. Junto a isso, a avaliação do investidor levará em conta a evolução da empresa desde lá, o que foi feito com os recursos e quais os resultados alcançados.

3. Competição para investir na sua Startup: normalmente quanto mais investidores na sua rodada, maior o tamanho do investimento e, portanto, maior o valuation para alocar todos investidores. Exemplo: Neon recebe o maior investimento Series A do Brasil com 6 fundos VC na rodada.

Ainda, apenas tendo um term-sheet, a Startup já terá a base do valuation para negociações, sendo assim, se tiver outros investidores na jogada, terão que cobrir a oferta para competir pelo investimento.

Importante: não faça leilão. O que você pode fazer é, depois de receber um term-sheet de um investidor, pedir, gentilmente, ao investidor que você mais gostaria para que ele faça uma proposta.

4. Capacidade do time de liderança: normalmente o histórico do time, como a experiência e o sucesso como empreendedor, pode reduzir bastante o risco e aumentar o valuation. Exemplo: Yellow recebe rodada Seed de US$ 9 milhões da Monashees e fundo Russo.

5. O tamanho e a atratividade do mercado: O seu tamanho do potencial do seu mercado diz muito sobre o potencial do seu negócio, atraindo, por exemplo, maior demanda por investimento dos fundos nesses mercados.

6. Ponto de entrada do investidor: Alguns fatores do investidor possa forçar a negociação do valuation para baixo como, por exemplo, se o fundo tiver um limite de “valor máximo de valuation de entrada” ou, para cima, onde o fundo tenha alguma demanda interna ou interesse estratégico que o fragilize na negociação para o investimento acontecer como, por exemplo “fim do prazo para investimento do fundo”.

7. Finanças e métricas acima do benchmarks: Como será visto a frente, os principais métodos de avaliação de valuation levam em conta a referenciação das métricas da Startups com o mercado que, portanto, elevarão o valuation da Startup com métricas superiores aos benchmarks.

Métodos de avaliação de investimento de Venture Capital

Os métodos mais utilizados pelos investidores são:

- Transações Comparáveis — Comparação do valuation com o das transações e rodadas de empresas com perfil similar.

- Venture Capital Method —A partir da definição do Valor da Empresa no futuro, no momento do retorno do investimento, usualmente no momento do Exit. Esse valor é trazido a valor presente pela taxa de retorno esperada pelo investidor.

- Múltiplos de Mercado — Comparação de valuation em razão de métricas de outras empresas do mesmo mercado como Receita, EBITDA, Lucro Líquido ou outras métricas operacionais sobre o valor da empresa comparada. Por exemplo, múltiplos como Valor da Empresa sobre Vendas(EV/Sales) ou Valor da Empresa sobre EBITDA (EV/EBITDA). Para early-stage, até o estágio de Series-A, a métrica mais utilizadas são métricas de receita e crescimento.

Outro métodos pouco menos utilizados:

- Fluxo de Caixa de Descontado — Descontar o fluxo de caixa da empresa ao Custo de Capital.

- Book value — Valor Patrimonial Contábil.

- Berkus Method — adição de valores ao valuation a partir da avaliação dos principais vetores de criação de valor(Value Drivers) básicos das empresas.

- Scorecard Method — Método utilizado para valuation de empresas pre-revenue(sem faturamento), através da comparação de Value Drivers em relação a outras empresas de mercado.

- Fórmulas — Utilizado para aquisição de empresas para contratação do empreendedores e time, os chamados Acquihires. Normalmente utilizam formulas de adição de valor em relação aos membros do time. Por exemplo R$ 500k x nº de engenheiros, R$ 1 milhão x nº de fundadores, etc…

Neste link tem planilhas para cálculo pelos métodos VC Method, Berkus Method e Scorecard Method: http://www.vcmethod.com/

Algumas observações finais para empreendedores

No final do dia, um super produto, um super time ou um grande TAM ainda podem trazer alguma subjetividade na análise de valuation. Com isso, o investidor buscará métricas para referenciar a análise e a métrica mais utilizada é a receita e o histórico recente de crescimento.

Neste sentido, como visto, muitas métricas utilizam receita ou métricas operacionais como referência para valuation, portanto, a forma mais assertiva de aumentar o valuation da sua Startups é aumentar as vendas e ter uma alta taxa de crescimento.

Também, na hora de discutir o valuation é bom estar preparado com bons argumentos para defender ou referenciar o valuation da sua Startup.

Como é definido o Valuation de uma Startup? was originally published in DealflowBR on Medium, where people are continuing the conversation by highlighting and responding to this story.