Bem interessante a análise e discussão deste post que sobre Burn em Startup Pre-seed, bem relevante para Startups em pré-PMF.

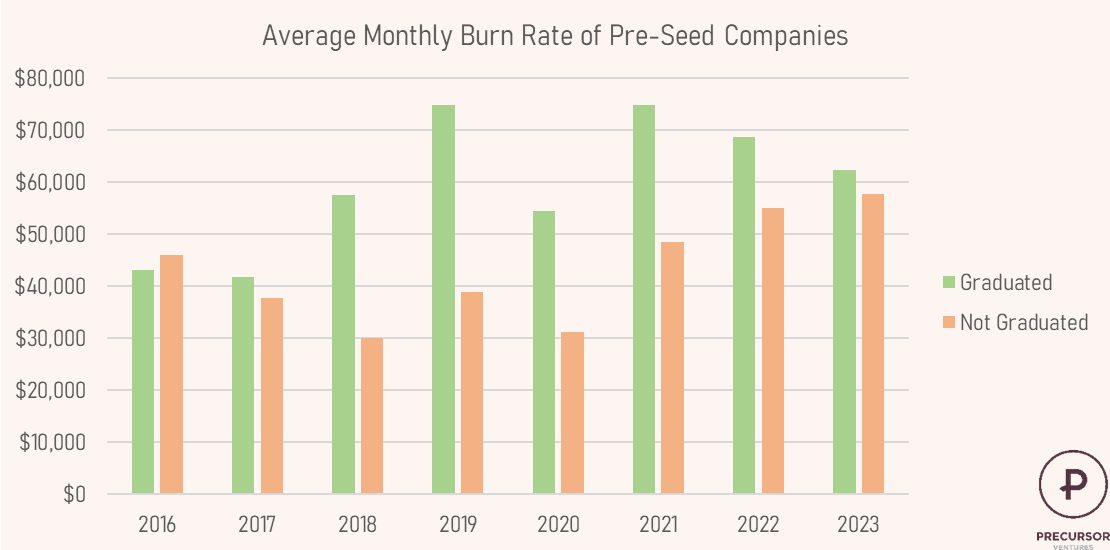

O autor constatou que a diferença do net burn entre empresas que graduam e não graduam para Seed é muito baixa. Ambas queimaram de $40-60k.

Interessante os dados do gráfico. Empresas que graduam tendem a ter o burn em linha ao longo dos anos. Já as que não graduam tem gastado mais.

Algumas conclusões que é possível inferir:

- Enquanto em uma fase Pre-PMF ou de descoberta, é importante ter um burn mínimo. O objetivo do Pre-seed é a busca do PMF. O mais importante é como o dinheiro é gasto e o que isso gera, e não o gasto total.

- Empresas que graduam tende a queimar mais caixa. Isso porque a partir do momento que encontra o PMF, founders se sentem mais confortável em investir mais no seu modelo. Então, nessa análise gastar mais é mais um efeito, do que uma causa do sucesso.

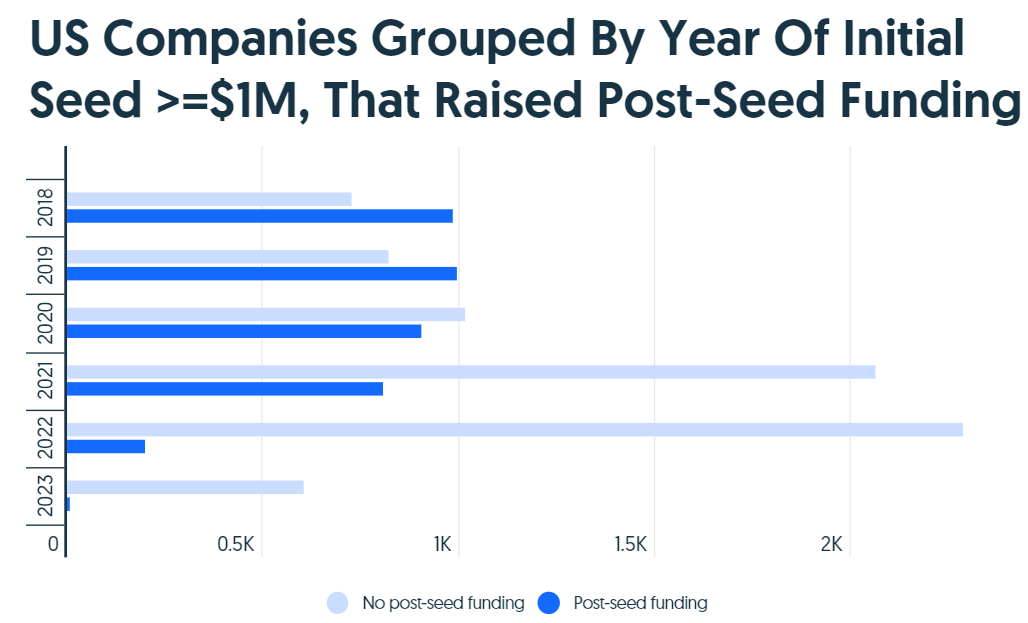

Adicionado a isso, temos o fato de que teremos mais empresas buscando rodadas post-seed no mercado, e isso deverá se tornar outra dificuldade em razão da competição. Então, o potencial e força do seu PMF e da velocidade e replicabilidade do seu crescimento é muito relevante para diferenciação em um processo de investimento VC.

Leia mais: