Recentemente, compartilhei no LinkedIn sobre um certo otimismo meu em relação à liquidez no mercado de VC para esse ano que começou e para o Brasil, com os arquivamentos de pedidos da Agibank e PicPay.

Mas uma questão que não sai da minha cabeça é: dado o hype e a atenção massiva em IA, o que acontecerá com a safra de empresas SaaS da “geração anterior”?

Tenho pensado e lido sobre isso nas últimas semanas. Vou compartilhar aqui algumas reflexões sobre o momento atual do SaaS, o que alguns números dizem, o sentimento do mercado, e onde eu ainda vejo criação de valor com SaaS e o que fazer.

O momento do SaaS

O modelo SaaS, como investimento de alto crescimento, está sendo questionado no mercado. Múltiplos de valuation começam a refletir isso.

Do lado do futuro da criação de valor do modelo, o Chamath trouxe a tese de Meltdown de SaaS, um pouco catastrófica, mas que fala sobre o momento e a onda que o mercado está surfando. As empresas de IA estão reescrevendo os modelos, as teses, os benchmarks de margem e crescimento, deixando menos competitivo o modelo tradicional de software. O indíces de mercado Nasdaq 100 vs. MS SaaS Index mostram isso.

De um lado da maturidade do modelo, vemos também questionamentos. Grandes empresas e consolidadoras de software, como a Constellation — que eram teses queridas de aquisição de SaaS — agora são questionadas: “várias empresas pequenas nota 5 não se tornam uma empresa nota 10 quando juntas. São na verdade uma empresa nota 5 grande”.

O que os números dizem

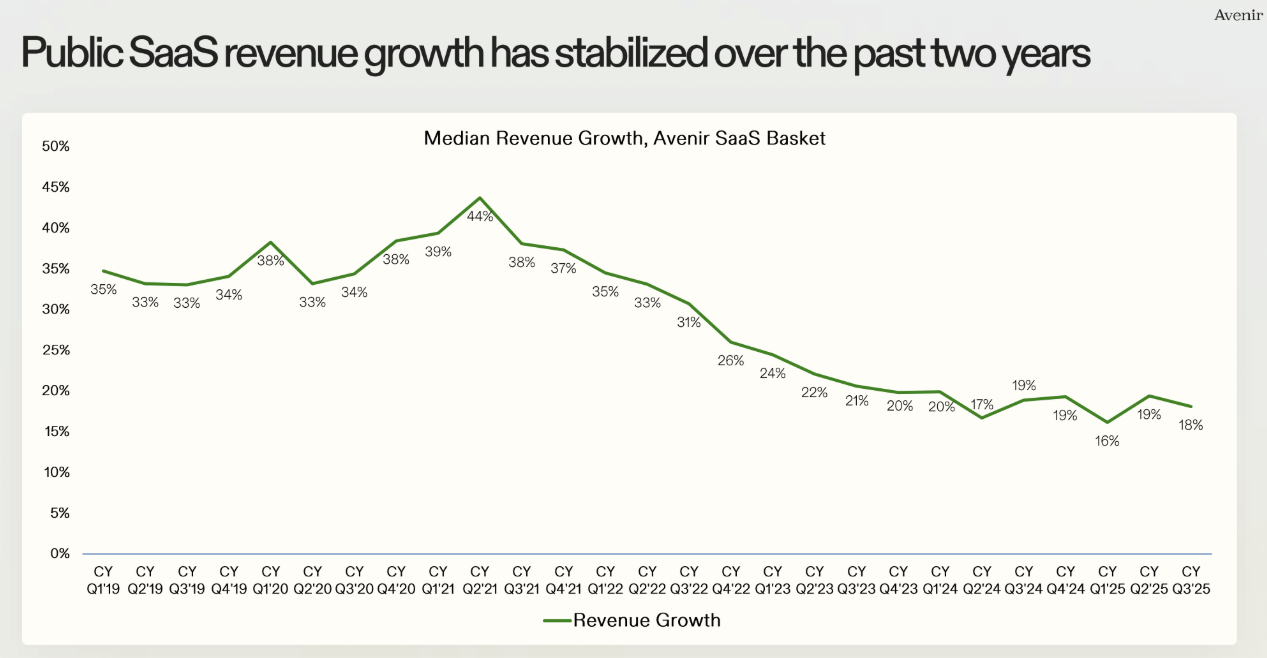

Um dado do recente relatório da Avenir (“The Future of SaaS – A Fork in the Road”) mostra que a mediana de crescimento de empresas SaaS vem caindo bastante. Hoje está em 15% ao ano.

O curioso é que essa redução do crescimento começa antes do ChatGPT. Existem empresas que conseguiram se remodelar e reposicionar seus produtos, como Atlassian ou Zapier, que me vêm à mente. Mas, na mediana, parece que as empresas SaaS ficaram atrasadas (ou céticas?) com a transformação da IA e demoraram para se mover.

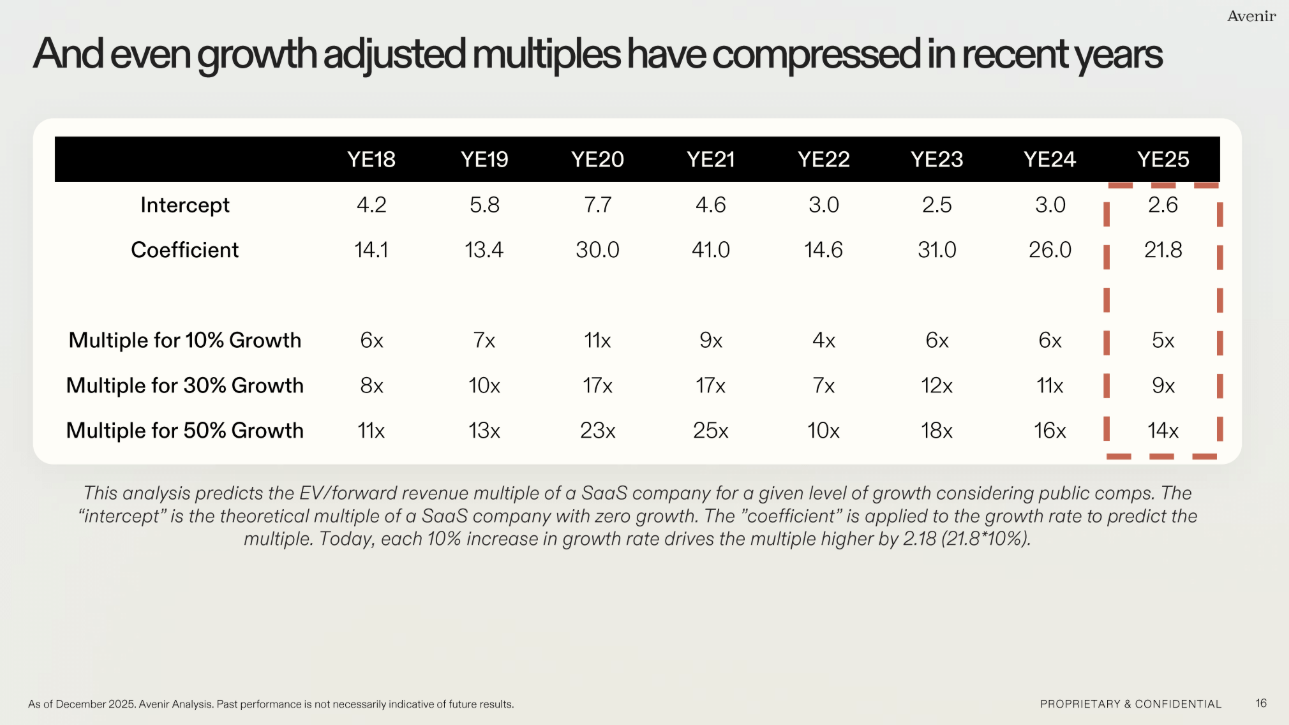

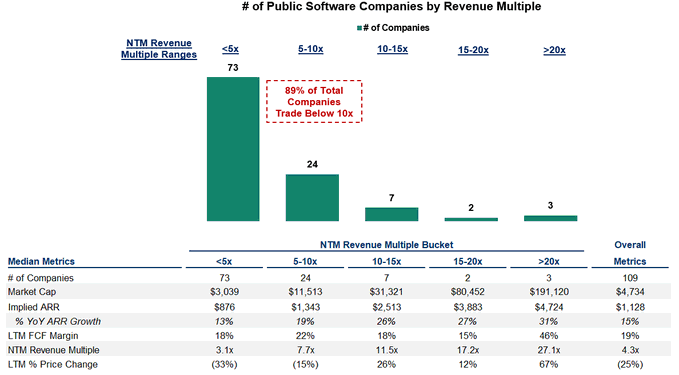

Outro dado importante: Alex Clayton, analista de empresas SaaS da Meritech, mostra que cerca de 70% das maiores empresas SaaS públicas americanas estão sendo negociadas abaixo de 5x receita. Isso significa que a mediana de múltiplo que um investidor late-stage vai ter no momento de uma saída é de menos de 5x.

Mostrar Imagem

Mostrar Imagem

Por outro lado, estamos vendo empresas de IA crescerem o ARR de $0-$100 milhões tão rápido como nunca. Mesmo empresas com bases maiores, como a Anthropic, que foi de $1bn a $10bn de ARR, estão crescendo 10x em um ano.

Isso cria um sentimento e movimento de investidores no mercado.

Sobre o sentimento do mercado

Essa atenção e hype da IA está movendo o fluxo de investimentos e, segundo alguns investidores, esse é o principal fator da redução dos valuations das ações de SaaS pública. Segundo ele, é um balanceamento de portfólio que vende software e compra IA. A confiança e atratividade reduziram. É momentâneo? Eu não apostaria. É um sentimento atual, mas que diz mais coisa.

Além dos números das empresas públicas e do sentimento, no geral, vemos que o SaaS sofre um efeito quase de disrupção. Soluções SaaS de gestão de empresas, por exemplo, estão sendo desagregadas em soluções de IA que executam as tarefas diretamente, o que chamei de unbundling dos fluxos de trabalho.

E agora?

Sem querer ser catastrófico como Chamath, mas, realmente, “a IA está engolindo software”.

Vejo a IA atacando principalmente por dois lados:

- Reduzir a força de trabalho, e com isso menos usuários pagantes por empresa para o modelo SaaS.

- Novos modelos de negócio, baseados em System of Action, onde a entrega é a tarefa e o resultado. Com nova interface e maior produtividade, além do hype que traz atenção, isso já está gerando resultado.

Como SaaS, não adianta apenas adicionar uma feature de IA. É preciso escolher.

Ou, se a empresa tem uma posição de mercado e alguma barreira para se proteger, você abraça a ideia de que seu negócio agora é uma empresa tradicional, de uma geração passada, e passa a focar em lucro e maturidade.

Ou, se não tiver vantagens competitivas ou barreiras, é preciso se transformar se quiser entrar no novo tabuleiro.

É difícil. Já vimos isso em outras ondas de transformação. É preciso mudança cultural e de mindset dos líderes dentro das empresas. Quem quiser jogar o jogo precisa transformar radicalmente, correr riscos. Como alguns dizem: “é preciso matar o seu próprio negócio”.

Se ficar no meio dos dois, o fato de não acompanhar a expectativa dos clientes fará provavelmente o seu PMF enfraquecer.

Quem está nesse modo de guerra e quer ser uma empresa AI-native, vejo três frentes de trabalho a implementar o quanto antes:

1) Usar IA para processos internos (desenvolvimento, marketing, vendas, financeiro, RH). Aqui é o ponto de partida, onde, no mínimo, é possível ser mais produtivo e eficiente, e começar a explorar. As oportunidades são enormes.

2) Desenvolver novos produtos. Mas não vibe coding. O foco deve ser no valor, no problema, no cliente, e não na tecnologia ou mágica. Ser capaz de construir um produto e de entender a melhor forma de resolver um problema são coisas diferentes. É preciso ter uma perspectiva única (taste), que vale a pena o cliente investir os recursos dele.

3) Pensar e estar pronto para o futuro. Aqui é mais difícil cravar algo. Cada founder deve saber melhor do que ninguém o seu jogo, e para onde vai o seu mercado. Algumas teses para produtos de IA (longe de ser exaustivo):

- Context graphs, e como deixar colaborativo e portátil os contextos

- Desenvolver para agent-friendly ou agent-experience — APIs robustas, documentação clara

- Construir no ambiente físico com hardware e robótica, onde a interface é única e fora do digital

Aterrissando para o Brasil, o que acho que não muda tão cedo

Algumas ideias, fora dessa discussão, que ainda vejo oportunidades para empresas de software locais.

Soluções verticalizadas e tropicalizadas para o Brasil:

Um software vertical tem profundidade e domínio específico em um mercado ou setor, gerenciando fluxos de trabalho importantes como compliance, cobrança, gestão de clientes, segurança, logística.

O Brasil tem peculiaridades nessas áreas. Acredito que o diferencial de conhecimento — seja de dores, processos ou regulamentações — é um ativo real.

Vejo grande oportunidade em soluções que atuam verticalmente dentro de mercados que fazem o Brasil ser o Brasil. De um lado, atendem regulamentações, certificações, processos locais. De outro, criam efeitos de rede e expertise de dados. Isso ainda deve ser um moat para tecnologia ou soluções de fora.

Distribuição e marca:

Tem muito ruído. Cada semana surge um lançamento de modelo ou ferramenta nova.

Dito isso, tenho visto muitos founders desenvolvendo para a nova tecnologia ou nos modelos. Quanto mais o valor avança para aplicações, mais distribuição e marca serão importantes. Acredito que em algum momento, quando a tecnologia se estabilizar e a atenção for mais nas aplicações, distribuição vai ser chave.

O SaaS não acabou. Mas o jogo claramente mudou, e é preciso se transformar se ainda não começou.

Isso reflete em valuations, que vai refletir na atratividade de investimentos para esse perfil de empresa. O investimento de risco está desaparecendo para empresas.

Nesses momentos em que mercados são questionados, as empresas se voltam para um equilíbrio do Rule of 40 que contemple boa rentabilidade. Então ou você abraça que não é um negócio de risco e busca retorno claro com equilíbrio de crescimento e margem, ou você se transforma radicalmente para jogar no novo tabuleiro.

O que não funciona é ficar no meio do caminho.

E seja qual for o caminho, o Brasil ainda tem espaço para software vertical bem executado. E pensar na distribuição pode ser uma forma de se diferenciar nos próximos anos.