Persistência, contração e ciclos: Alguns dados sobre a atividade de investidores de Venture Capital no Brasil

Me lembro na época da pandemia, ao ver o mercado de Venture Capital muito ativo, com muitos players participando, e muitas pessoas do mercado diziam que esses novos investidores provavelmente não estariam presentes nos anos seguintes. Alguns usavam o termo “turistas” para se referir a eles. Nesse sentido, e buscando entender um pouco o estado de atividade do Venture Capital no Brasil, eu fiz algumas análises da “contabilidade” dos investidores de VC ativos no país ao longo dos últimos anos, tentando compreender como isso mudou.

Eu dividi a análise em dois blocos: 1) investidores em rodadas de até US$10 milhões e 2) investidores em rodadas maiores que US$10 milhões. Usei o valor do investimento, e não o estágio das rodadas, por uma questão de melhor segregação, já que a classificação por estágios pode ser confusa devido a extensões, bridges etc., que nem sempre são rotuladas apropriadamente para a análise. Além disso, a proporção de investidores brasileiros e internacionais. (Vou deixar as legendas¹ no final).

Vamos lá:

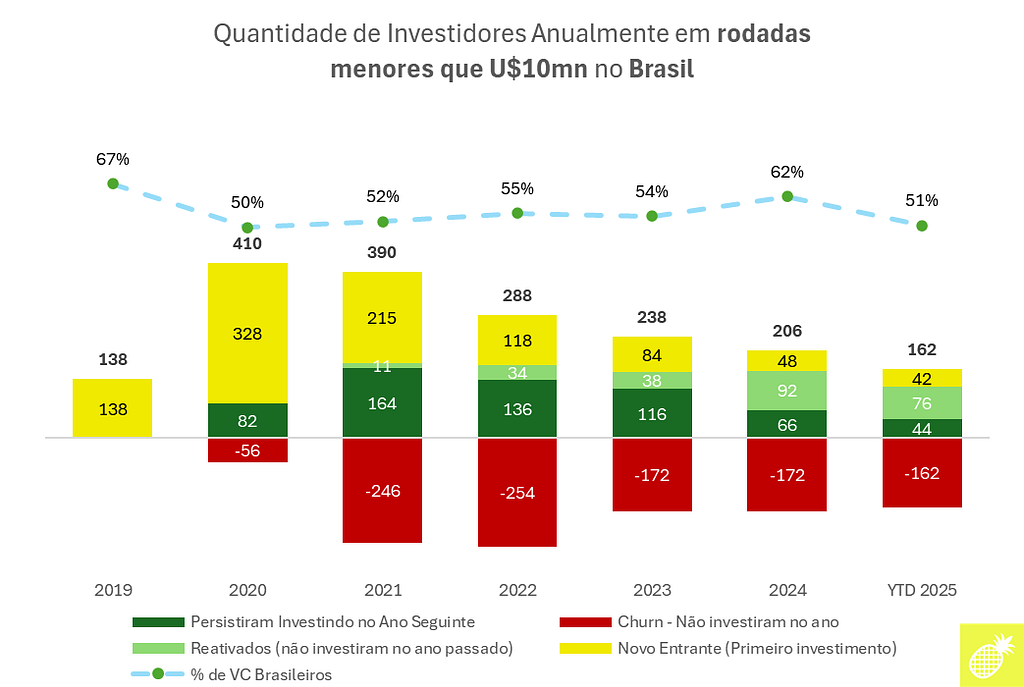

1) Investidores em rodada até U$10mn no Brasil (total de 973 no período)

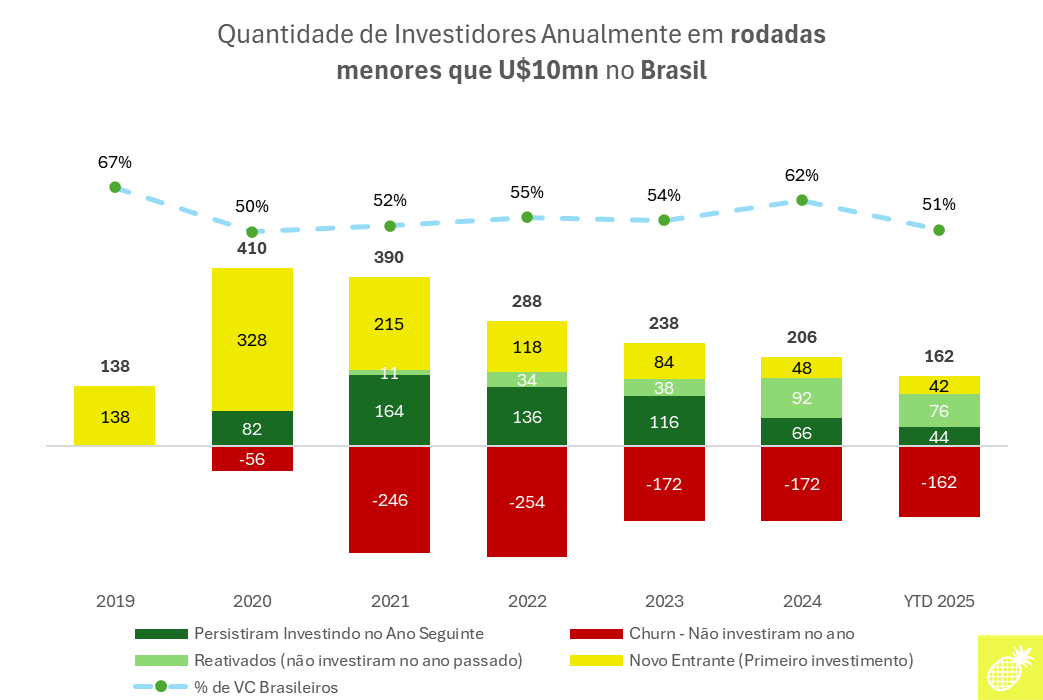

Gráfico A

Temos um cenário de contração no número de investidores de rodadas menores atuando no Brasil atualmente. Isso representa quase 60% menos investidores do que nos anos da pandemia, sendo 162 até agora em 2025 (como referência, Índia teve 1.07⁸² e o México, 76 investidores até US$ 10 milhões até agora em 2025). Faz sentido, pois o volume de funding no Brasil entre 2020 e 2021 apresentou, nesse período, níveis quase 3x maiores que nos últimos anos.

Os dados refletem, sem muita novidade, que temos menos investidores atuando na região. Mas, quando damos um duplo clique, a análise revela um comportamento de lei de Pareto:

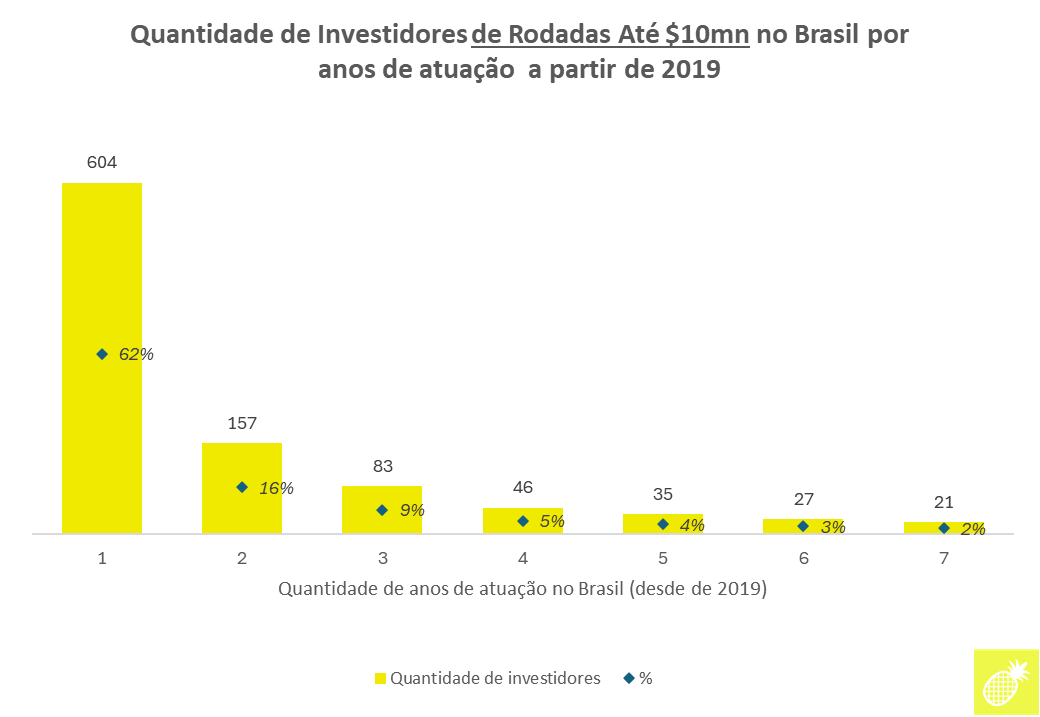

Gráfico B

O que mais surpreende é a pouca persistência e consistência dos investidores. Alguns detalhes:

- De 2019 a 2025, foram registrados nesta análise 973 nomes de investidores diferentes, sendo que 604 atuaram pontualmente em apenas um ano. Apenas 46 investidores (5% do total) atuaram em 4 anos esporadicamente dos 7 anos analisados (Gráfico B). Considerando os últimos 4 anos consecutivos, de 2022 a 2025, foram 31 investidores que atuaram em todos anos desse período.

- O churn de investidores ano a ano também é interessante (Gráfico A). Por exemplo, dos 206 investidores que fizeram aportes em rodadas de até US$ 10 milhões no Brasil em 2024, 162 não continuaram investindo em 2025, e apenas 44 fundos que investiram no ano passado e seguiram investindo neste ano. Esses investidores que persistiram são um mix dos nomes usuais da indústria com novos fundos que entraram no país nos últimos anos. (Gráfico A)

Outro ponto interessante a se observar é a proporção de VCs brasileiros em relação a VCs estrangeiros:

- Os dados mostram que houve um aumento na participação de estrangeiros desde a pré-pandemia (quando 67% dos VCs eram brasileiros) para quase metade sendo composta por VCs globais, em 2025. Mas há outro dado importante: dos 31 que investiram nos últimos 4 anos (de 2022 a 2025), todos os anos, apenas 3 são estrangeiros.

- Um investidor de fora geralmente não tem uma tese específica ou um plano fixo de investimento no Brasil ao longo dos anos. Por serem globais, normalmente buscam janelas de arbitragem setoriais e geográficas. Mas, dado o ciclo econômico global e, talvez, a aleatoriedade do Venture Capital, esses investidores acabam investindo esporadicamente no Brasil e ainda representam uma parcela significativa do investimento local. Os investidores estrangeiros são importantes para trazer liquidez e volume de funding para região e representam atividade relevante ano a ano, mas são muito menos persistentes, o que dificulta na hora de mapeá-los e construir relacionamento.

Esses dados e reflexões podem nos levar a um buraco profundo de abstração e de conexões de ideias sobre como funciona o venture capital, seus grandes desafios, como levantar novos fundos, e limitações, como suas teses. Por exemplo, construir o diferencial em expertise local e ter maior cobertura de oportunidades da região, ou investir em empresas globais. As oportunidades que esperam investidores estrangeiro, geralmente por terem fundos maiores, tornam necessárias teses voltadas de setores muito grandes ou a estratégias winner-takes-all vs. takes-most no Brasil, para obter um retorno assimétrico para o fundo. Eu discuto mais sobre o que isso implica para fundadores ao final.

Agora, vamos analisar o cenário de atividade em rodadas superiores a $10mn.

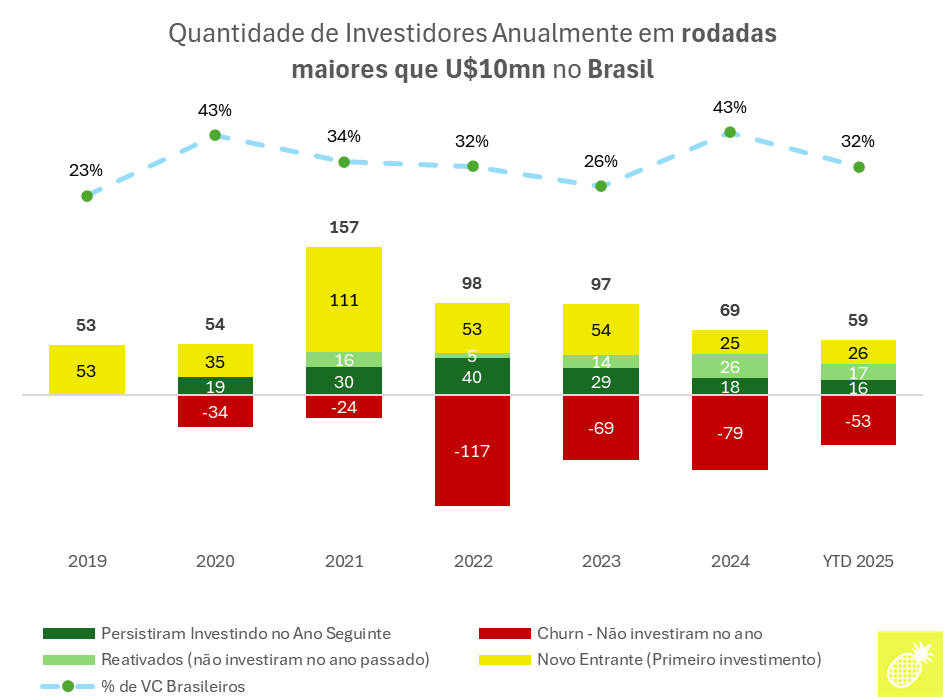

2) Investidores em rodada maiores que U$10mn no Brasil (total de 357 no período)

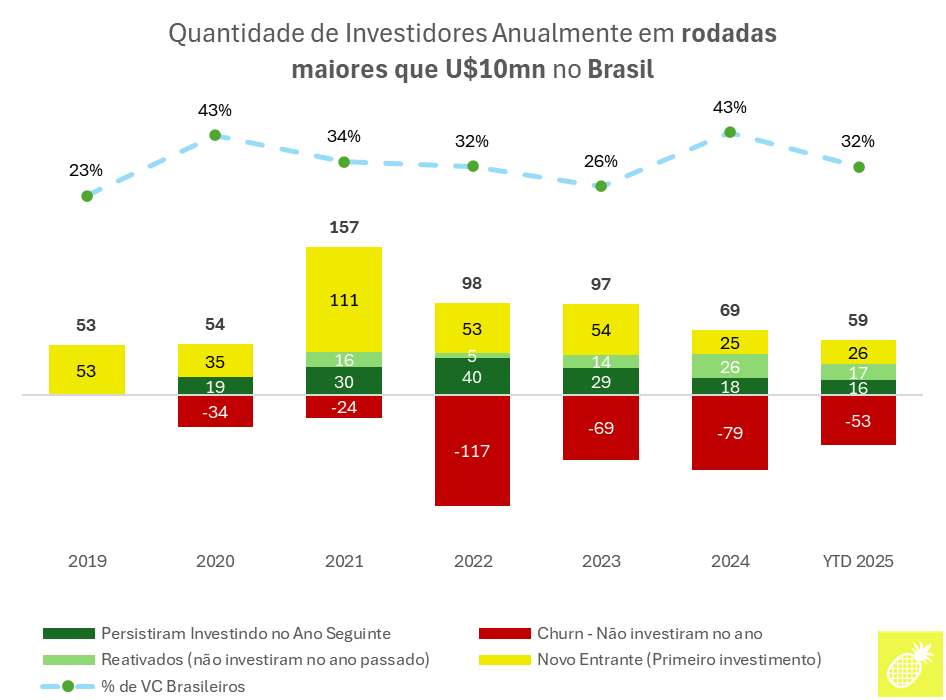

Gráfico C

Gráfico D

O cenário de investimento para rodadas maiores no Brasil, ou mesmo o late-stage, sempre foi conhecido como muito desafiador. Em 2025, até setembro, 59 investidores (Gráfico C) estiveram em atividade nesse perfil de investimento (como referência, Índia teve 363 e México 43 investidores em rodadas maiores que US$10 milhões). Olhando para esse espaço, o movimento de volume de atividade é similar ao do early-stage, mas, em termos absolutos de persistência ou de base geográfica, são bem menores, o que também é esperado em razão do funil de graduação entre estágios do VC.

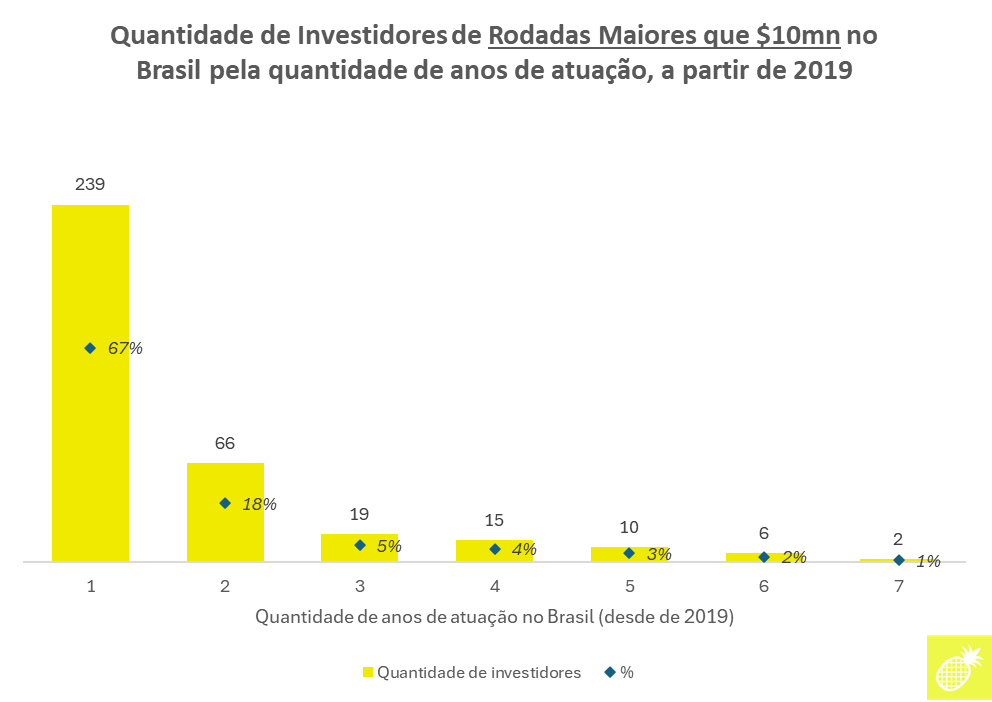

- Foi registrado um total de 357 investidores no período, sendo que dois terços, ou 239, atuaram pontualmente em apenas um ano desde 2019. Por outro lado, apenas 2 atuaram todos os anos, e 6 atuaram em 6 dos 7 anos da análise.

- Em rodadas superiores a US$ 10 milhões, a proporção de investidores nacionais é bem menor. Já está claro, entre grupos de fundadores mais experientes, que para se buscar rodadas maiores, pós-série B, é preciso trazer de fora, dado o perfil conhecido de funding local.

- A persistência é baixa, e meus comentários sobre teses de investidores internacionais, janelas de arbitragem e a necessidade de outcomes muito grandes, como mencionei no early-stage, podem ser amplificadas para estágios mais maduros e rodadas maiores.

Últimos comentários e alguns centavos:

Era esperado que teríamos uma “volta ao normal” pós-pandemia. Os níveis atuais e a tendência dos últimos anos deverão ser o patamar mais realista no Brasil para tempos normais.

Para fundadores:

- O cenário é desafiador para founders locais. Fundraising não foi feito para ser fácil. No early-stage, existe um grupo de 30 a 40 investidores de fundos institucionais que investem quase todos os anos no Brasil, que são nomes usuais e podemos dizer que são persistentes e ativos. Eles realizam, em média, de dois até mais de uma dezena de investimentos anualmente. Esses investidores têm a geografia definida como tese e, por isso, são mais persistentes no Brasil. Por outro lado, são poucos investidores em um aquário restrito, que têm acesso a todas oportunidades, tornando o processo bastante competitivo. Mas é importante dizer que existe capital para uma boa tese, narrativa e execução, apesar de ser altamente competitivo para os founders. A sugestão que eu dou para quem está começando a empreender hoje é navegar bem entre esses investidores e entender como se aproximar, se apresentar e se relacionar com eles.

- Também é preciso ter uma mentalidade de relacionamento global se quiser buscar funding, considerando o espaço limitado dos VCs brasileiros e as rodadas menores, sempre cultivando relações com investidores abertos a explorar a sua tese e pescar interesse de novos investidores de fora.

- A temática global tem sido de menos fundos atuantes, menos leads de investidores e maior concentração no consenso de IA. Não acredito nessa temática tão relevante no Brasil, mas existem alguns sinais macro nisso que importantes sobre o que está influenciando os investidores no mundo.

A gente não voltou e nem deve voltar, em tempos normais, para momentos de pandemia em que havia mais oferta de capital do que de oportunidades. Apesar de estes gráficos mostrarem uma tendência negativa, consigo enxergar uma boa atividade no Brasil. Por exemplo, de forma empírica, hoje parece melhor do que alguns períodos nebulosos de 2023, ou bem melhores que pré-pandemia. Acredito que isso ocorre em razão de uma maior educação do mercado, com mais atividade de LPs, anjos e investidores menores.

Para investidores, historicamente, esses momentos são bons para investir. Sabendo das limitações e desafios de fazer se VC no Brasil, como alguns pontos descritos neste texto, minha crença é que o momento atual ainda oferece bastante espaço para atuar e oportunidades, seja no early, encontrando espaços em branco, ou até nas boas oportunidades late-stage no país, principalmente para investidores que constroem expertise e consistência.

1 — Legenda:

- Novo Entrante (Primeiros investimentos): quantos investidores fizeram o primeiro 1 naquele ano.

- Persistiram Investindo no Ano Seguinte: ativos no ano t-1 e também ativos em t (retenção).

- Chrun: Pararam de investir em relação ao ano anterior. Ativos em t-1 e inativos em t (churn/queda).

- Reativados(não investiram no ano passado): inativos em t-1, mas já tinham sido ativos em algum ano anterior, e voltaram a ficar ativos em t.

- % de VC Brasileiros: proporção de investidores com HQ no Brasil.

- YTD 2025 representa até 30 de setembro.

- * Não conta investidores individuais ou anjos.

Vale o caveat que são dados Crunchbase e eu não daria por fatos serem 100% corretos ou verdade, mas acredito que os dados ainda trazem boa sinalização e utilidade para uma visão geral do mercado.

2 — A Índia vem tendo um ano muito positivo em termos de VC, IPOs e exits.

Se gostou clique aqui para assinar minha Newsletter, e receba posts como esse, e outras análises e conteúdos sobre tendências sobre o mercado de Venture Capital e Tecnologia: http://dealflow.substack.com/

Persistência, contração e ciclos: Alguns dados sobre a atividade de investidores de Venture Capital… was originally published in DealflowBR on Medium, where people are continuing the conversation by highlighting and responding to this story.