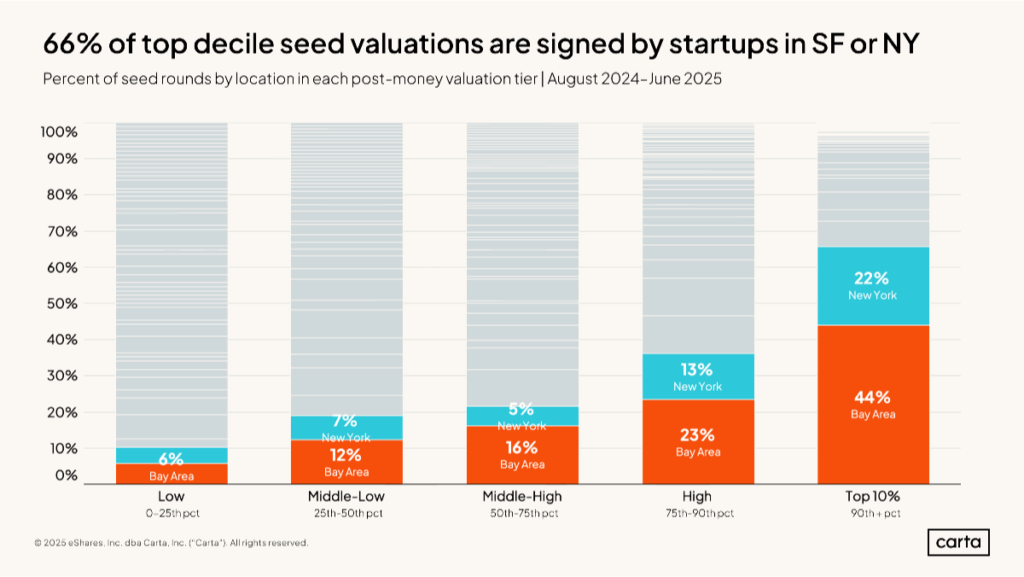

Esse gráfico da Carta ajuda a orientar como olhar para os próprios gráficos da Carta. Ele mostra que 2/3 dos investimentos com top 10% de valuation nos EUA estão sendo feitos em San Francisco e NY. Se olharmos para o meio do gráfico, próximo da mediana de valuation (50th pct), essas duas regiões representam apenas 20%. Como referência, Bay Area e NY contam por cerca de 40% dos deals nos EUA. O Peter Walker, Head de Insights e autor da análise, compartilhou alguns pontos de vista sobre essa leitura, na visão dele.

Mas isso me trouxe outra reflexão sobre valuation, na ótica de um investidor da região, para quando e como olhar para esses reports da Carta:

- Vendo que os deals que representam os 10% maiores valuations nos EUA estão, em sua grande maioria, nessas duas cidades. Junto a isso, entendo que o valuation de uma empresa, dado pelo mercado, deve refletir seu potencial de saída. Isso é importante ter em mente quando olhamos para esses dados. Nesta semana, no evento da EVCF, gostei muito da fala do Shu Nyatta (founder da Bicycle Capital) quando, perguntado sobre valuation, disse algo mais ou menos assim: existem empresas em que o valuation, em early-stage ou growth-stage, importa — e outras em que não. Por exemplo, Google nos anos 2000, Facebook no começo da década de 2010 e, para muitos, OpenAI nos últimos anos, não importava. Nubank e Meli, na nossa região, são exemplos em que não importava tanto. Essas empresas estão em categorias e mercados gigantes, com efeito de rede muito grande.

- Isso para dizer que o potencial de retorno está muito baseado no TAM — como bem colocado na Investment Letter da Spectra em 2024. Empresas de SF, principalmente, nascem no berço das principais e mais bem-sucedidas empresas de tecnologia, jogam um jogo global, com capital dos principais fundos e talentos. Então, talvez o valuation de muitas delas não importe.

- Agora, em empresas com uma oferta ou categoria com segmento específico, que limita o potencial, o valuation importa. Para essas em que importa, o patamar deve estar mais próximo das medianas, ou até abaixo, para fazer sentido para o investidor ou para a oportunidade de investimento. E está tudo bem. Ainda é possível criarmos grandes empresas, mas é preciso reconhecer limites e vieses.

É sempre bom ter essas referências, como as da Carta, mas precisamos questionar a dinâmica e olhar os dados com profundidade. Primeiro, se estamos buscando a Lei de Potência, o playbook ou benchmark de valuation não vejo funcionar, pois, como coloquei, “não importa” tanto. O Brasil é capaz de criar Nubank, Meli e outras que estão tomando forma, mas tem um volume menor de oportunidades e uma dinâmica de mercado local, própria. No corpo da curva de distribuição de retornos, se fizéssemos o recorte global dessa análise da Carta para Brasil ou LatAm, as medianas de deals do Brasil ainda deveriam ser bem diferentes desses números.