Estava lendo sobre esse artigo de captables recentemente e recomendo a leitura. Ele é bem completo sobre o assunto e bem relevante, principalmente em um cenário de mercado em que têm sido feitas Extensões e Rodadas Pontes para reajustar os objetivos e financiamento para conquistá-los. O artigo traz de forma clara os problemas que um captable comprometido pode gerar para o futuro de uma empresa que busca crescer com capital de venture.

Mas, o que eu tenho pensado mais profundamente nos últimos dias, é sobre o desalinhamento entre diferentes perfis de investidores de VC, dentro da rota de construção de um negócio de bilhão. E me parece claro que esse desalinhamento está muito relacionado ao gap da expectativa de retorno do equity de cada investidor que, para as empresas, reflete em consequências em captable e decisão de caminhos estratégicos.

Acredito que a diversidade de teses e perfis entre investidores pode ser positiva, tanto para atender LPs como para diversificação, com o desafio do empreendedor em diferentes estágios de evolução. Porém, essa diversidade traz uma necessidade diferente em relação à visão de sucesso daquela oportunidade. Por exemplo, uma saída avaliada em R$ 200 milhões em um estágio de Series-B pode ser uma saída bem sucedida para Anjos e Micro-VC, mas é longe do ideal para um fundo Seed ou Series-A institucional.

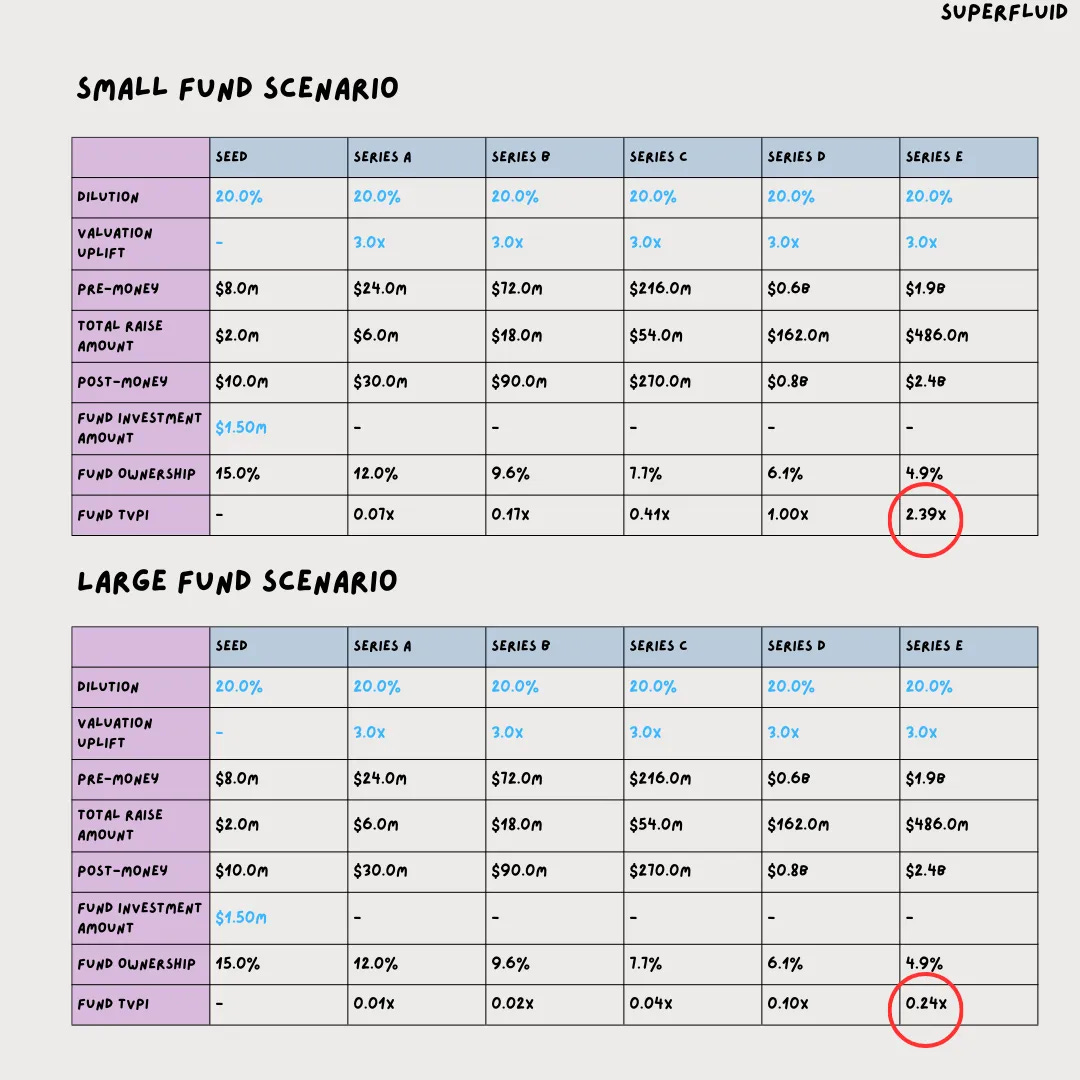

O artigo sobre Captable que citei no início traz o reflexo dessa dinâmica no retorno para um fundo pequeno e um grande.

“O tamanho do fundo é a sua estratégia”

O conceito de Fund Returner – retorno do investimento com o potencial devolver o tamanho total daquele fundo que está investindo nele – é um bom modelo mental para entender a exigência de saída de um fundo. Além disso, a diferente expectativa exigirá diferentes exigências entre participação e termos (como liquidation preferences, drag/tag along, etc…) para cada investidor ao longo da rota. Não ter isso em mente pode ser crucial para o sucesso desejado para o founder, de um negócio de venture.

Esse desafio fica bem claro quando a gente faz a conta. Para o investimento retornar um fundo de tamanho de $100 milhões, pensando que no exit o fundo deterá cerca de 5%, a empresa vendida deverá ser avaliada em mais de U$ 2 bilhões. Em um período de 10 anos, essa empresa precisará de um faturamento de ao menos $200mn por ano.

Isso se intensifica ainda mais em uma geografia de Brasil em que a mediana de exits nos últimos anos foi de cerca de U$137 milhões e transações de mais de $1 bilhão são poucas. Vale mencionar uma tendência positiva é que o tamanho médio de exits no Brasil tem crescido.

No final do dia, para os investidores, isso implica em desafios de desenvolvimento de negócios e alinhamento com outros fundos ao longo da jornada, em que fundos menores deverão trazer fundos maiores em rodadas seguintes. Para founders, isso implica na atenção ao alinhamento dos investidores com a sua rota e visão de crescimento do negócio longo prazo.

Esse desalinhamento faz parte da jornada, e ainda não vejo uma solução, apenas remediações – como termos, recaps e saídas secundárias -, mas saber que ele existe já um bom início para moderá-lo com intenção.