Nesta semana, eu escrevi um novo post na Astella sobre as estratégias de produto em IA e o cenários de batalhas nesse ambiente. Combinei algumas ideias do que tenho estudado e conversado com founders, além do report sobre os impactos da IA.

No texto, falo sobre estratégia de produto, diferenciação e a ameaça que vem da infraestrutura e das plataformas.

Sobre a ameaça das plataformas (LLMs), li recentemente este texto de um ex-funcionário da OpenAI, que mostra como funciona a empresa por dentro. Apesar da percepção de flop do GPT-5, a OpenAI está desenvolvendo muitas coisas ao mesmo tempo, com recursos abundantes. Isso reflete muito da cultura e da forma como essas empresas operam — liderando o ciclo de IA no Vale do Silício.

Lendo o relato, fica clara a velocidade e a inovação, com um viés para executar e construir, com diversos squads e teses desenvolvidas em paralelo, às vezes até competindo entre si. Parece haver milhares de startups pre-seed dentro da OpenAI, aguardando um comitê de investimento do round seed.

O texto traz muitas referências e informações interessantes, como o CODEX (feature para desenvolvedores da OpenAI), criado em apenas 7 semanas. Além disso, mostra o stack de tecnologia usado pela empresa.

Embora hoje seja mais fácil para todos desenvolver código ou aplicações, esse ciclo mostra como será difícil competir. Mas conto alguns caminhos no meu post na Astella.

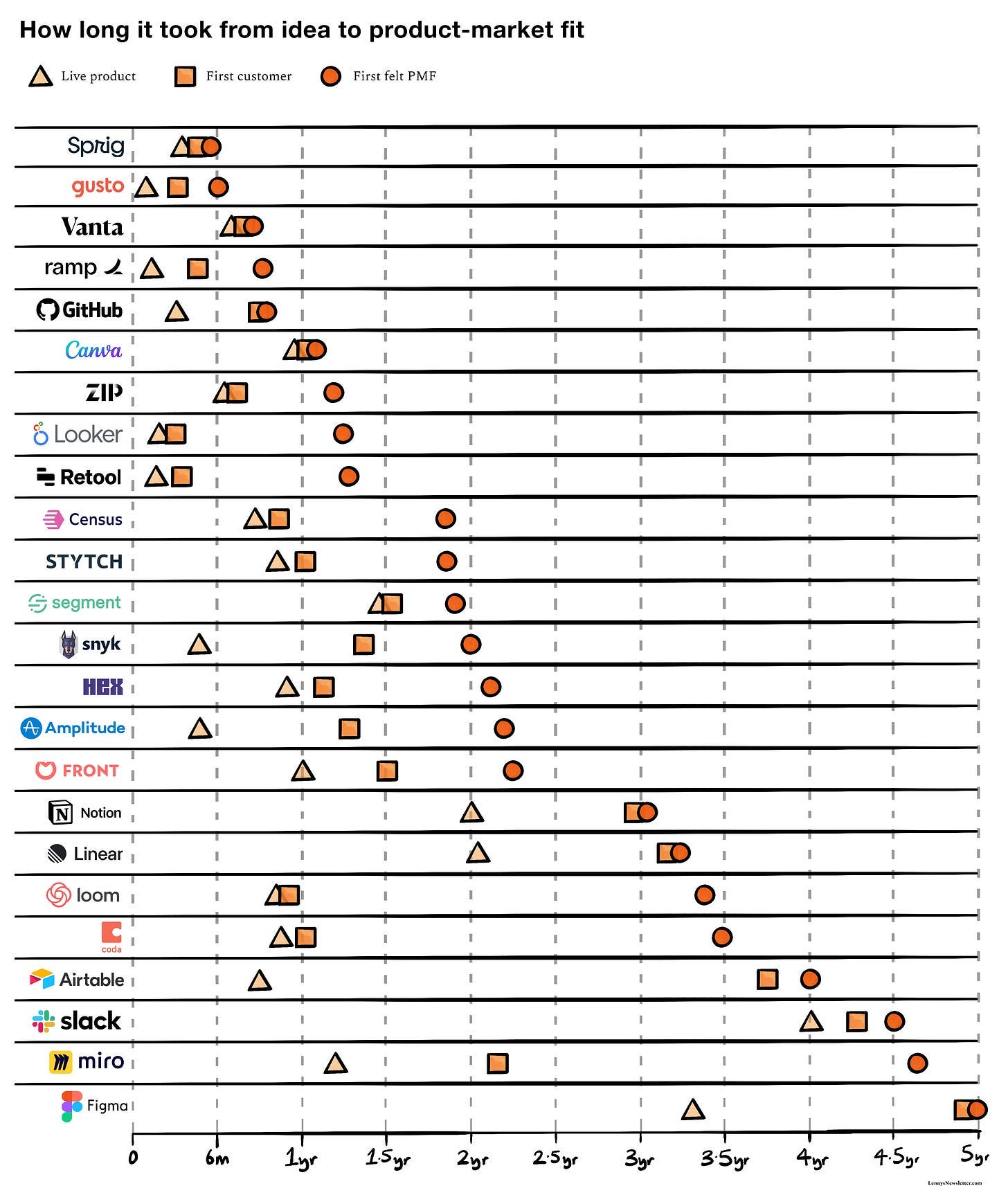

Discussões interessantes sobre PMF em IA

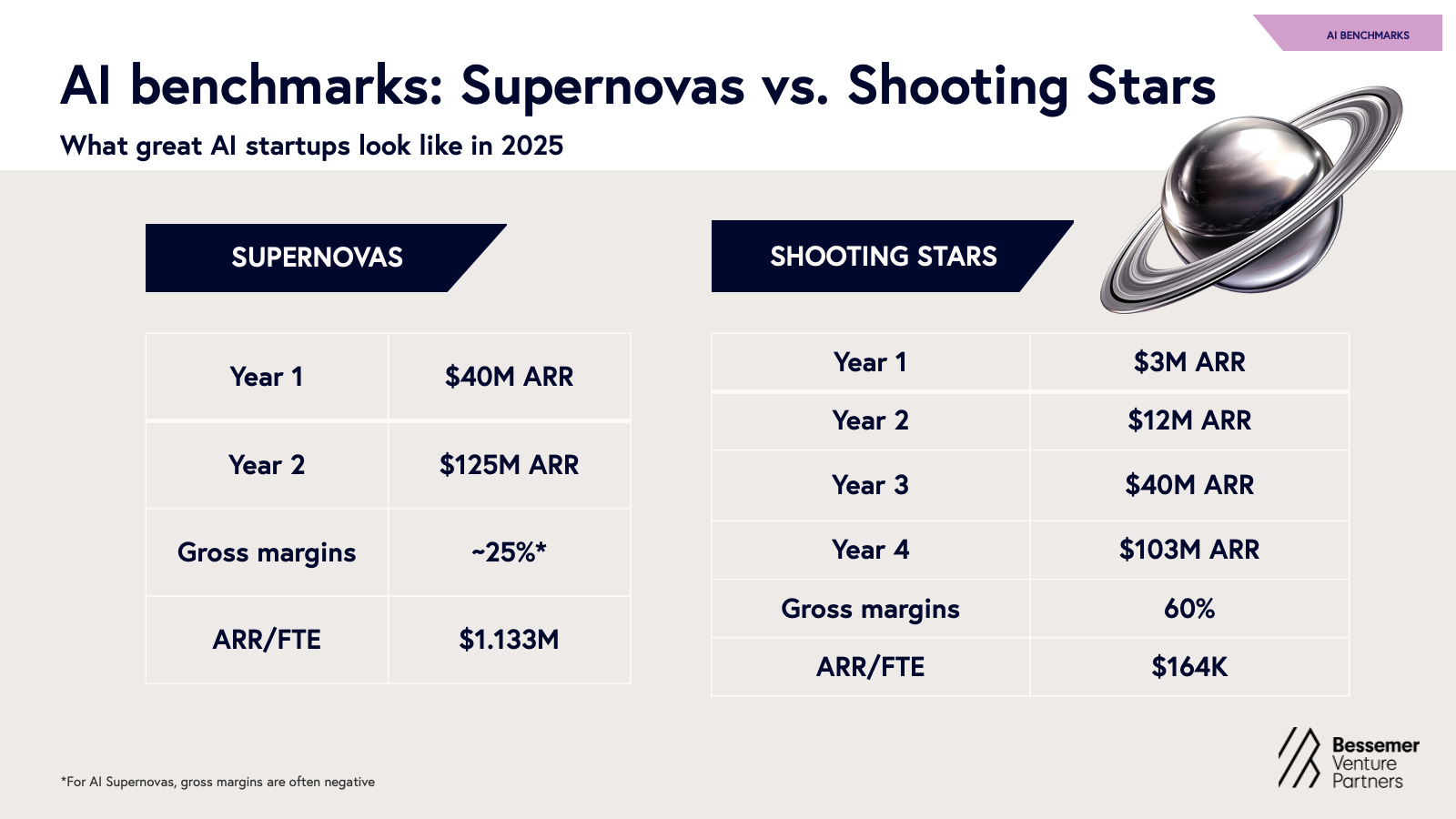

A Bessemer lançou um report sobre o Estado das Empresas de IA, estabelecendo um novo benchmark para o arquétipo de crescimento das empresas no ciclo da IA, com as “Supernovas” e as “Shooting Stars”.

Esse slide mostra alguns dados dessas empresas:

“Se o T2D3 (triplica, triplica, dobra, dobra, dobra) definiu a era do SaaS, então o Q2T3 (quadruple, quadruple, triple, triple, triple) reflete melhor a trajetória de cinco anos que estamos observando nas AI Shooting Stars atuais. Essas startups crescem significativamente mais rápido do que o SaaS tradicional, mas ainda operam mais próximas dos benchmarks de SaaS do que das explosivas AI Supernovas.”

O artigo é bem completo e traz informações relevantes de direcionamento estratégico para founders nesta nova era. Recomendo reservar um tempo para leitura.

Ainda não consigo identificar uma empresa que seja uma Supernova em nossa região. Essas empresas geralmente são globais, oferecem infraestruturas/plataformas (como Anthropic e OpenAI) e possuem GTM bottom-up, voltado para desenvolvedores e perfis tech-savvy que já usam IA no dia a dia. Porém, acredito bastante que podemos ver Shooting Stars em áreas como Vertical SaaS e Enterprise SaaS saindo do Brasil.

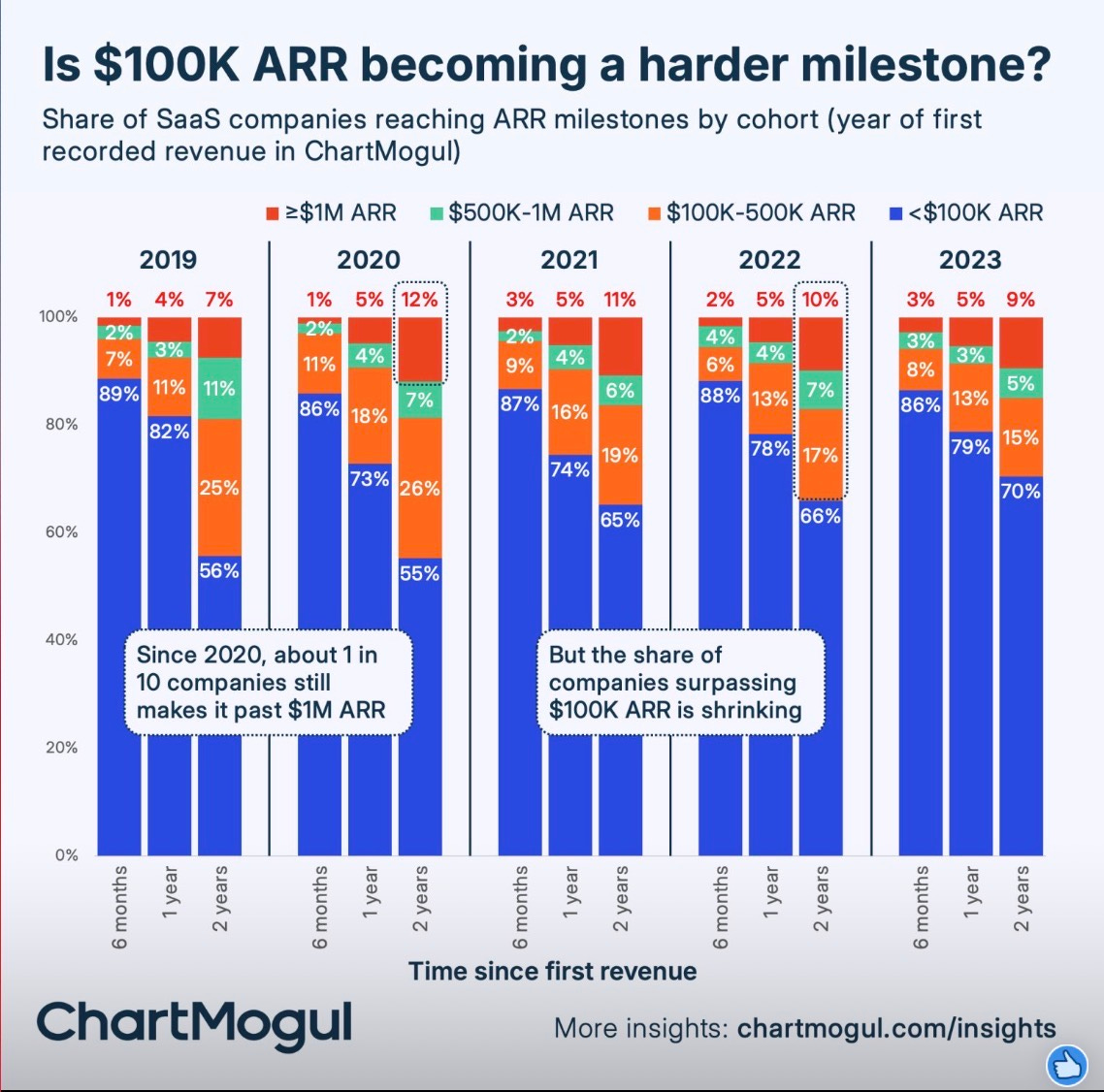

Hoje, a realidade do early-stage no Brasil se assemelha mais ao cenário descrito neste post do CEO/Cofounder da ChartMogul. Isso condiz muito bem com o que temos observado: quando o PMF acontece, ele tende a ser cada vez mais explosivo. Já vi empresas irem de 0 a R$ 100k em poucos meses, mas ainda é um desafio enorme para a maioria.

Como mostra o gráfico abaixo, nos últimos anos a proporção de outliers que atingem US$ 0–1M de ARR em até seis meses vem aumentando. Porém, dentro de dois anos, menos empresas conseguem atravessar as barreiras de US$ 100k ou US$ 500k de ARR.

Também em modelo de negócios, a dinâmica da unidade de crescimento muda. A margem bruta foi um tema bastante comentado no universo de IA e VC nas últimas semanas.

Vi investidores destacarem isso sobre soluções de agentes de IA: “Pela primeira vez na história do SaaS, o custo marginal de adicionar um novo usuário não é quase zero.” Esse é um desafio do Business Model Product-fit. A captura de valor deve superar o custo de entrega e, de preferência, ganhar escala ao longo do crescimento da base de clientes. O relatório da Bessemer que mencionei acima também ressalta esse ponto, mostrando como algumas empresas que estão crescendo muito rápido apresentam margem bruta negativa.

Com forte adoção dos usuários, os modelos de receita têm se mostrado insustentáveis para algumas soluções. Este texto explica o desafio da Cursor com precificação e margem. Isso pode fazer parte de uma estratégia da empresa para dominar o ponto de controle dos desenvolvedores e depois expandir para outras plataformas. Porém, esse se tornou um cenário competitivo, com soluções de LLMs como Claude Code e CODEX da OpenAI oferecendo alternativas similares. Abordei um pouco desse desafio no ambiente competitivo atual no post mencionado acima.

Indo mais a fundo na cadeia de valor da IA, este tweet mostra, de forma sarcástica, os desafios dessa indústria, que ainda está em fase de investimentos e queima de caixa, financiada por Venture Capital. Enquanto isso, os avanços e custos de processamento precisam chegar a patamares sustentáveis para viabilizar os modelos de negócios dessas empresas. O autor do tweet sugere alguns caminhos.