Tenho compartilhado aqui sobre as mudanças no cenário de Venture Capital global. Com a polarização do perfil de VCs — dos megafunds versus boutiques — a forma de fazer VC vem sendo questionada. Rodadas maiores, valuations mais altos, concentração dos grandes LPs em alguns poucos VCs e o consenso sobre a relevância da lei de potência têm trazido diversas perguntas e uma incerteza quanto ao futuro do Venture Capital.

Esse texto da Beezer Clarkson, da Sapphire Partners, traz um bom panorama e análise. No final ela traz questionamentos que achei relevantes para todo investidor explorar:

- Os mega-fundos estão pagando mais para conquistar os melhores fundadores — ou apenas para garantir os maiores deals?

- Os fundos boutique/focados em estágios específicos estão priorizando rodadas menores por disciplina — ou por conta de seleção adversa?

- Exits na faixa de US$ 100B–US$ 1T se tornarão comuns daqui a uma década?

No Brasil, a dinâmica não é tão óbvia, mas a discussão não deixa de ser relevante. Temos alguns fundos regionais de tamanho superior a US$ 100 milhões e outros fundos globais atuando aqui. Desses, noto que a maioria segue as medianas dos benchmarks globais em suas rodadas de investimento, conforme dados compartilhados pela Carta. Para esse jogo, no cenário brasileiro de VC, a terceira pergunta da autora — sobre a faixa de exit — é importante e pode ser adaptada para: teremos mais transações de saída de (pelo menos) R$ 10 bilhões no vintage atual no Brasil daqui a dez anos?

Da minha rede, consigo enxergar que os fundos menores, que precisam ser mais disciplinados em relação ao ponto de entrada e participação, vêm performando bem ou entregando acima da expectativa. Conseguem atuar em uma faixa de risco menor e com exigência de retorno mais baixa, tendo maior visibilidade de saídas nesse patamar. A matemática faz sentido para a dimensão do fundo e para o cenário local de exits.

Vale lembrar, no entanto, que a estratégia de portfólio ainda é modelada na lei de potência, onde existe muita aleatoriedade. Portanto, há muito potencial na incerteza para esse mercado. O momento de mudança de paradigmas com a IA traz bastante incerteza — o que, neste caso, é positivo.

Além disso, o paradoxo do nosso trabalho é que, de um lado, somos treinados para observar padrões, mas, de outro, os melhores retornos geralmente vêm dessa imprevisibilidade. Um caso corriqueiro em nossa indústria é deixar passar uma oportunidade de investimento em uma empresa que não ressoou com seu potencial, e, em seguida, ela pivotar e se tornar um dos home runs da indústria. Isso é normal, já que “empresas que pivotam e passam por “near death experience” tiveram retornos superiores“. O que quero dizer é que é difícil falar só de padrões (embora é o que temos de indicadores para falar e nos guiar).

Aproveitando o ensejo…

Um Follow ups sobre meu último post do Vintage 2014-2016 de VC no Brasil

Algumas pessoas vieram falar comigo depois do post sobre os vintages de 2014–2016. Como meu texto trouxe alguns dados dessa safra sem uma opinião formada, pode ter parecido que o mercado de VC não é muito produtivo em retornos. Mas não acho que essa seja a realidade.

O volume de retorno em valor de mercado no exit das maiores 10 saídas desse vintage analisado representam dezenas de vezes o montante investido em Venture Capital nesses anos. De forma empírica, sei de diversos fundos que tiveram ótimos retornos nessa safra de 2014–2016. Além das empresas que tiveram exit, foi uma safra de ouro, com grande parte dos unicórnios (Omie, Creditas, Neon, QuintoAndar, Olist, Asaas etc.) tendo recebido funding em early-stage nesse período. Os investidores que puderam seguir ou realizaram secundárias provavelmente embolsaram um bom retorno de capital.

Além disso, as saídas tendem a ser maiores ao longo dos anos. Acredito, portanto, que, à medida que o tempo passar, teremos exits mais relevantes e, com isso, mais fundos. Isso deve dispersar ainda mais a distribuição de retornos: alguns conseguirão capturar mais valor, enquanto um número maior não conseguirá bater os benchmarks.

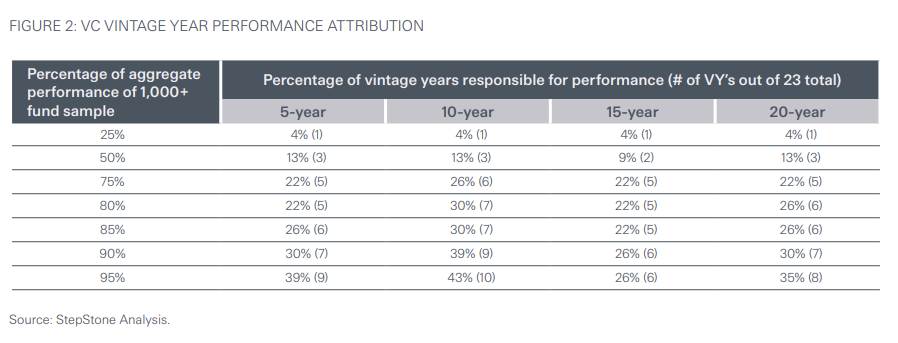

Indo nessa linha, outra informação relevante para análise Lei de potência e Vintages de VC é que existe a Lei de Potência entre os Anos de Vintages do mercado de VC, também. Por exemplo, nesse report de análise da Stepstone, mostra que, das 23 safras anuais de 1.000 fundos analisados, 95% do retorno veio de apenas das 6-10 safras anuais(vintages). 80% do retorno veio de apenas 5 a 7 safras, cerca de 30% das safras anuais.

Portanto, acima do nível de portfólio, é importante entender que o VC também tem ciclos de melhores safras, com seus maiores retornos concentrados em poucos anos. Para lidar com a incerteza, como comentei anteriormente, o investidor alocador em VC (LP) precisa adotar uma estratégia de investimento ao longo de longos períodos.