Estive em um evento com empreendedores falando da tradicional rota de Venture Capital que todo investidor institucional busca, e a dinâmica da Lei de Potência.

Depois das minhas falas, surgiu uma pergunta muito boa de uma empreendedora: O que acontece se o founder, por qualquer questão, seja mercadológica ou estrutural, precisa tomar a decisão de mudar da rota de VC de uma empresa de U$1bn+ de valor de mercado, para uma empresa de ~R$ 200mn?

Foi uma ótima pergunta porque essa é uma discussão da pauta entre founders vs. VC, e uma saída de mais de R$ 200 milhões tende a ser acima da média para o Brasil – porém abaixo do Power Law que o VC busca. Mas, às vezes, não é tão simples, e, de fato, saídas de empresa de tamanho middle-market são onde os interesses e incentivos em VC se desalinham e é preciso saber lidar ou dirigir o barco.

Então, minha resposta foi a seguinte:

Levantar capital é uma das decisões irreversíveis em uma Startup. O investidor, ao fazer o investimento na sua startup, tem a convicção, e a expectativa, de que aquela oportunidade possa atravessar os desafios e trazer o retorno assimétrico que ele espera, tendo o alinhamento do founder de buscar esse (alto) potencial e jornada de VC. Para o investidor, não há problema em ter 80% do seu portfólio em write-offs e empresas que falharam, pois isso faz parte da matemática do VC. Mas, no investimento, deve estar certo, e alinhado com founders, que aquela oportunidade tem o potencial que espera.

É aqui que mora a grande assimetria: o fundo possui uma estratégia de diversificação, apostar em 15 ou mais empresas, e tolerar o fracasso individual desde que existam os ‘home-runs‘ que ultrapassem amplamente as perdas. Já a fundadora não tem diversificação; sua aposta de vida, naquele momento, é neste único ativo. Muitas vezes, para ela, uma saída de R$ 200 milhões, com menor risco, seria transformacional, enquanto para o VC esse retorno não será o fund returner que buscam.

Não é incomum que a startup não consiga chegar ao próximo estágio e assegurar capital e crescimento, por qualquer motivo, ou então enfrente desafios e falta de energia de cofounders pois entendem que a oportunidade não tem o potencial esperado, entre outros fatores. Importante lembrar que a mudança de rota é comum em uma startup, e a exceção é o investidor VC encontrar um outlier. Mas a questão é que buscar uma saída menor, que multiplicará no máximo por um par de vezes o capital do fundo, é algo que não sustenta o modelo do fundo VC tradicional. É preciso compreender isso e realinhar as expectativas e o sentido.

Porém, neste processo, a decisão de cancelar a escalada até o topo do everest deve ser tomada de forma honesta ao contexto do desafio e com transparência para os investidores para evitar qualquer reação que traga conflito ou desarmonia. É algo complexo de lidar, mas também não é algo totalmente binário ou novo para o investidor experiente, que, mais do que ninguém, conhece modelos mentais e caminhos para ajudar a salvar o valor que existe.

(Ao final do texto, eu sugiro algumas formas para apoiar o alinhamento de riscos ao longo da jornada.)

Do contrário, o desalinhamento virará mais uma tensão a se gerenciar em todo o ciclo da empresa, um lugar onde não recomendo estar.

O Desalinhamento na Rota de VC

Eu li recentemente esse artigo que disserta de forma bem completa sobre o (des)alinhamento de VC e founders, principalmente na dinâmica de fundos muito grandes e investidores menores.

Alguns pontos que o autor menciona e que vale trazer e comentar aqui:

- É importante entender que trazer um grande fundo, que investe no early-stage e um grande cheque, apesar do dinheiro e da boa reputação e marca do fundo que é capaz de reduzir o risco, também aumenta o risco por outro lado para o negócio, por dois motivos: 1) o ponto mais claro é que o cheque maior, e o valuation maior, trará uma barra maior, como pelo liquidation preference, e de desafio de graduação a ser comprovada pela robustez do negócio, para fazer jus a tal valuation. Talvez um pouco contraintuitivo, o outro ponto 2) é que esses fundos maiores, com reservas para follow-ons, buscam reinvestir nas melhores em rodadas subsequentes de seu portfólio, porém só vão investir em novas rodadas se a empresa for a top 20%-30% das empresas do portfólio. Caso a investida não esteja nesse hall, o fundo poderá enviar uma má sinalização para o mercado ao não investir. Esse é o grande risco.

- Do lado de fundo menores, esses têm menos skin in the game e conseguem ajudar menos (com rodadas follow-on, principalmente) na trilha de VC.

- Mas, o mais relevante para o fundador, e pior que desalinhamento, é dar o controle para o investidor desalinhado. Como o autor menciona, deixar a decisão de exit na mão de investidores ou minoritários é complicado e doloroso.

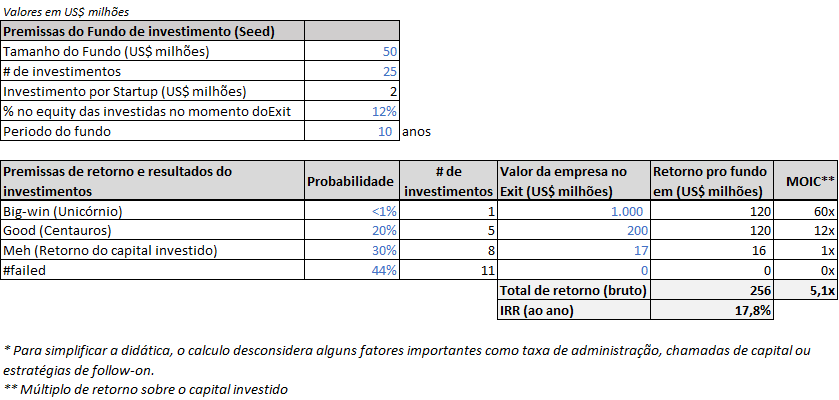

Olhando o tamanho do fundo, dentro da lei de potência e fundreturners, é possível entender a estratégia do investidor. Eu escrevi um pouco sobre esse assunto (em “Desalinhamento na trilha de VC”) há alguns anos:

- “Esse desafio fica bem claro quando a gente faz a conta. Para o investimento retornar um fundo de tamanho de $100 milhões, pensando que no exit o fundo deterá cerca de 5%, a empresa vendida deverá ser avaliada em mais de U$ 2 bilhões. Em um período de 10 anos, essa empresa precisará de um faturamento de ao menos $200mn por ano.

Isso se intensifica ainda mais em uma geografia de Brasil em que a mediana de exits nos últimos anos foi de cerca de U$137 milhões e transações de mais de $1 bilhão são poucas. Vale mencionar que uma tendência positiva é que o tamanho médio de exits no Brasil tem crescido.”

Diferentes tamanhos e perfis de investidores que estão no captable têm expectativas e interesses distintos. Em uma jornada de VC de uma startup, com múltiplas rodadas de captação, ela terá no conselho ou quadro de investidores da empresa diferentes preferências, direitos e expectativas relacionadas ao exit, por exemplo.

Mitigando o desalinhamento

O que pode ajudar a mitigar o desalinhamento entre founder e VC e entre VCs dentro da jornada da empresa:

- Entender os timings e expectativas de saídas, e planejar a jornada de funding pensando nisso. Por exemplo, pensar em saídas early-exit pode ser a melhor forma de capturar valor para os investidores, dadas as circunstâncias, e oferecer secundárias de investidores em rodadas subsequentes.

- Para founders tendenciosos a ter uma exit para garantir sua liquidez, é possível pensar em secundárias para os founders e equipe como forma de reduzir esse risco e alinhar as expectativas de geração de valor. Não precisa esperar até um exit para ter alguma liquidez, se a empresa estiver numa boa trajetória, principalmente em rodadas B em diante, é comum ver secundárias de founders.

Uma boa gestão do board de investidores, bons advogados e advisors, e bons investidores tendem a facilitar.