Muitas vezes, no early-stage, é fácil visualizar o potencial da oportunidade para alcançar o próximo estágio, como do Seed ao Series-A. A empresa tem tração, PMF, um GTM que demonstra eficiência e uma rodada razoável. No entanto, pode ser difícil enxergar como essa empresa pode dominar uma categoria e oferecer um retorno assimétrico. Para um fundo VC institucional, que busca a dinâmica de retorno pela Lei de Potência, é essencial construir uma visão e narrativa claras de uma companhia capaz de avançar além do Series-B e Series-C.

Esse é um rascunho que uso para direcionar e colaborar em conversas com fundadores, ajudando-os a articular uma visão ampla do futuro dos seus negócios. O objetivo é apoiar na construção de um posicionamento e narrativa para uma empresa com potencial de atingir $100 milhões ou mais de receita, ou valor de mercado superior a $1 bilhão em cerca de sete anos. Trata-se de um exercício para entender melhor o potencial e a atratividade de empresas que buscam trilhar o caminho do Venture Capital ou do mercado de capitais como um todo, indo além do curto e médio prazo.

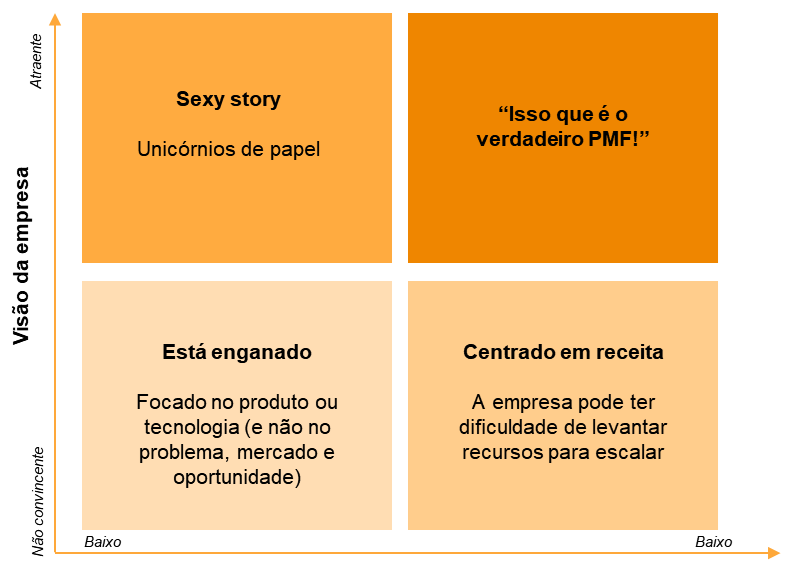

Gosto bastante da ideia desse gráfico sobre o que é PMF, e o que importa para o VC. Além de um histórico sólido de alto uso e recorrência do produto, buscamos narrativas estratégicas que conduzam a uma visão ampla.

Eu vi o playbook da Avra, uma aceleradora especializada em apoiar superfounders em estágios mais maduros, cujo sexto passo sugere a criação de um Mini S-1 (ou mini-prospecto de IPO) para detalhar o posicionamento futuro da empresa rumo ao mercado de capitais. O S-1 é um documento central de análise que reúne todas as informações sobre o potencial da oportunidade de maneira transparente e detalhada.

Este é um exercício fundamental para construir e embasar a narrativa e o posicionamento da empresa em um panorama corporativo mais amplo, onde estão os grandes negócios. Por isso, exige reflexão profunda, tempo e estudo.

É preciso sair do conceito inicial de PMF de nicho e expandir a visão para além do wedge ou ponto de entrada. O objetivo é articular claramente o que o produto será no longo prazo, quando atingir maturidade e relevância na sua categoria. Da mesma forma ocorre com o TAM: no jogo do Venture Capital, importa menos o TAM inicial e mais o TAM na saída (o TAM no momento do exit).

Não se trata mais apenas de refletir sobre a missão, mas de pensar o futuro da indústria e o potencial de receita a ser capturada quando essa missão for realizada. É importante criar cenários onde a empresa possa atingir uma avaliação de R$2 bilhões, R$5 bilhões ou R$10 bilhões.

O “santo graal” da trilha do VC, capaz de gerar retornos reais para todos os stakeholders, é o IPO. Uma empresa IPO-ready, fora de uma bolha especulativa, exige (segundo estudos):

- Market Cap superior a $1,5 bilhão

- Receita LTM acima de $200 milhões com crescimento de 30%-40% ao ano

- Lucratividade no breakeven por ao menos 18 meses

- Competição com posicionamento como top 3 na categoria

- Um claro “segundo ato”: demonstração de novos produtos ou estratégias de expansão com boas evidências

Esses parâmetros ajudam a definir claramente o alvo do VC ao ouvir uma narrativa. Podemos também aprender com casos práticos de sucesso, observando como empresas líderes apresentaram suas narrativas nos seus S-1 durante o IPO. As páginas iniciais desses documentos geralmente trazem sumários das oportunidades, gráficos e diagramas que destacam os diferenciais competitivos.

Alguns pontos para investigar e refletir sobre o seu potencial futuro e para construir sua narrativa:

Sugestões de exercícios para construir sua visão de futuro:

- Panorama da Indústria e da Categoria

- Qual é a definição de mercado? Como é definida esta categoria de produto? Quais são os insurgentes, incumbentes e gorilas? Panorama do setor: market map, value chain, tamanho atual e potencial)

- Right to play / win: Quais os requisitos mínimos para competir (compliance, features, serviço)? / Quais diferenciais para conquistar o mercado (execução, tecnologia, efeitos de rede)?

- Posicionamento e Jornada do Cliente, e Vantagem Competitivas

- Qual a jornada do cliente e qual o roadmap para avançar no domínio da plataforma? (Mapas de Ecossistema ou Plataformas ajudam; exemplo Salesforce).

- Nome da categoria que pretende liderar e qual a tese do posicionamento em um cenário corporativo maduro.

- Roadmap e o possível “segundo e terceiro ato“: novos produtos ou expansão internacional.

- Flywheel de crescimento: Ciclo virtuoso que reforça sua vantagem competitiva (dados, marca, comunidade, escala).

- Quais são as tendências e inflexões favoráveis e ameaçadoras? Seu posicionamento diante dessas tendências?

- Potencial, Comparáveis de Valor e Movimentações Estratégicas do Setor

- Avaliação de empresas comparáveis: múltiplos e KPIs relevantes.

- Dinâmica de M&A e IPOs recentes no setor.

- Expectativas do mercado sobre “novos atos” estratégicos (novos produtos, expansão internacional).

- Exercício de visão: Headlines e Narrativa Pública (Créditos pelo exercício à Juliana Baranowski)

- Escrever um parágrafo com os press releases para descrever o racional estratégico de rodadas futuras, por exemplo:

- IPO: Qual será o headline?

- Series-B: Como a imprensa destacará?

A coleta de informações de mercado, associada a análises profundas, é fundamental para compreender o jogo e identificar oportunidades estratégicas claras. Além dos S-1 dos líderes setoriais, conversas com investment bankers e reports das maiores transações também são importantes.

Por fim, revise seu pitch e busque feedback da sua narrativa com diferentes audiências ao longo da jornada de financiamento até o IPO:

- Venture Capital (VC)

- Growth Equity

- Buy-out / Private Equity

- Gestores de Public Equities

- Investment Bankers

- Gestores de Public Equities

- Buy-out / Private Equity

- Growth Equity

O Mini S-1 funciona bem para empresas pós o PMF e amplia a visão de futuro, tirando fundadores do cotidiano e obrigando-os a realizar diligências estratégicas, refinando lógica e narrativa, e preparando-se para demonstrar um futuro promissor aos investidores.