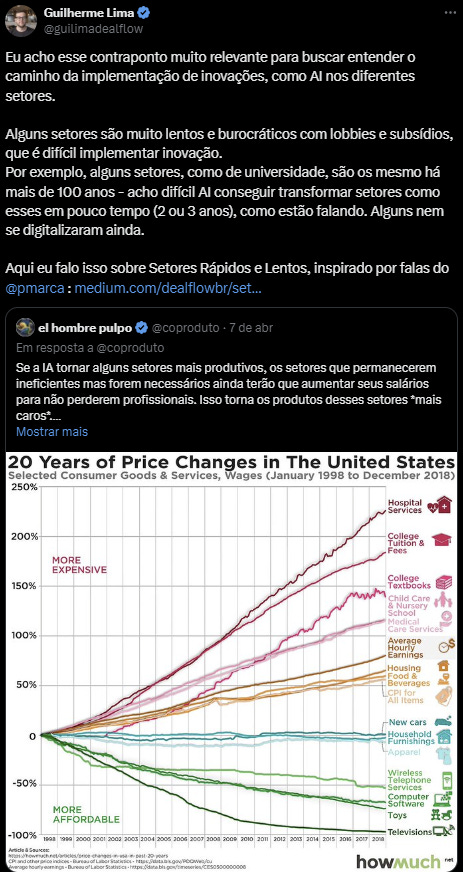

Recentemente vi que Agentes de IA estão no auge das expectativas do Hype Cycle das principais inovações de IA da Gartner:

Apesar de acreditam bastante nas oportunidades de Agente em IA, quando olho esse framework da Gartner, com meu viés de investidor de Venture Capital, vejo o estágio de Trough of Disillusionment como se fosse um abismo – em referência ao Crossing the Chasm aplicado ao Go-To-Market. Algumas caem tanto que não se levantam depois dessa etapa, ou seu enlightenment é tão pequeno que não chega a torná-las relevantes para o público em geral. Vale lembrar que centenas de tecnologias já passaram por esses gráficos e apenas algumas se consolidaram como algo de extremo valor, enquanto outras se tornaram peças de uma infraestrutura que sustenta ciclos futuros. Geralmente, o tema mais quente do ano não é o que gera maior valor, mas sim o que ajuda a preparar o terreno para o próximo ciclo.

Por isso, acredito que também é possível alinhar os gráficos do Hype Cycle com o Ciclo de Revolução Tecnológica da Carlota Perez. Nesse paralelo, o pico do hype representa o momento em que o capital é alocado de forma criativa e especulativa, mas em que o valor acaba sendo capturado principalmente por consumidores e usuários, e menos pelas empresas que estão na linha de frente do desenvolvimento.

Ainda assim, o Hype Cycle é incerto e precisa ser analisado com cuidado. O puro hype é traiçoeiro: grande parte das tecnologias que aparecem em um ano simplesmente desaparece no seguinte, e, às vezes, algumas ressurgem anos depois como tendências reais (caso do podcasting em 2005). Outras tecnologias, porém, simplesmente morrem. A verdade é que é muito difícil acompanhar esse movimento.

O ponto central é que o insight da tecnologia pode ser interessante e fazer sentido, mas a questão geralmente está na atratividade da missão e em sua implementação. Se não houver missionários dispostos a persistir e atravessar o vale da curva – e se a tecnologia não gerar alguma forma de arbitragem para os negócios -, o destino provável é a obsolescência. Isso acontece com frequência em grandes empresas que tentam se transformar por meio de novas tecnologias, mas que, por pressões distintas, não conseguem sustentar investimentos de longo prazo. O mesmo ocorre em setores mais lentos de transformação, que carecem de incentivos alinhados para capturar ganhos de arbitragem proporcionados pela inovação tecnológica.

É difícil colocar todas as tecnologias na mesma trilha. Ainda, quando tentamos, acabamos esbarrando em vieses como o de sobrevivência (lembramos apenas das que deram certo) e o de retrospectiva (achamos que os sucessos eram previsíveis depois que já aconteceram).

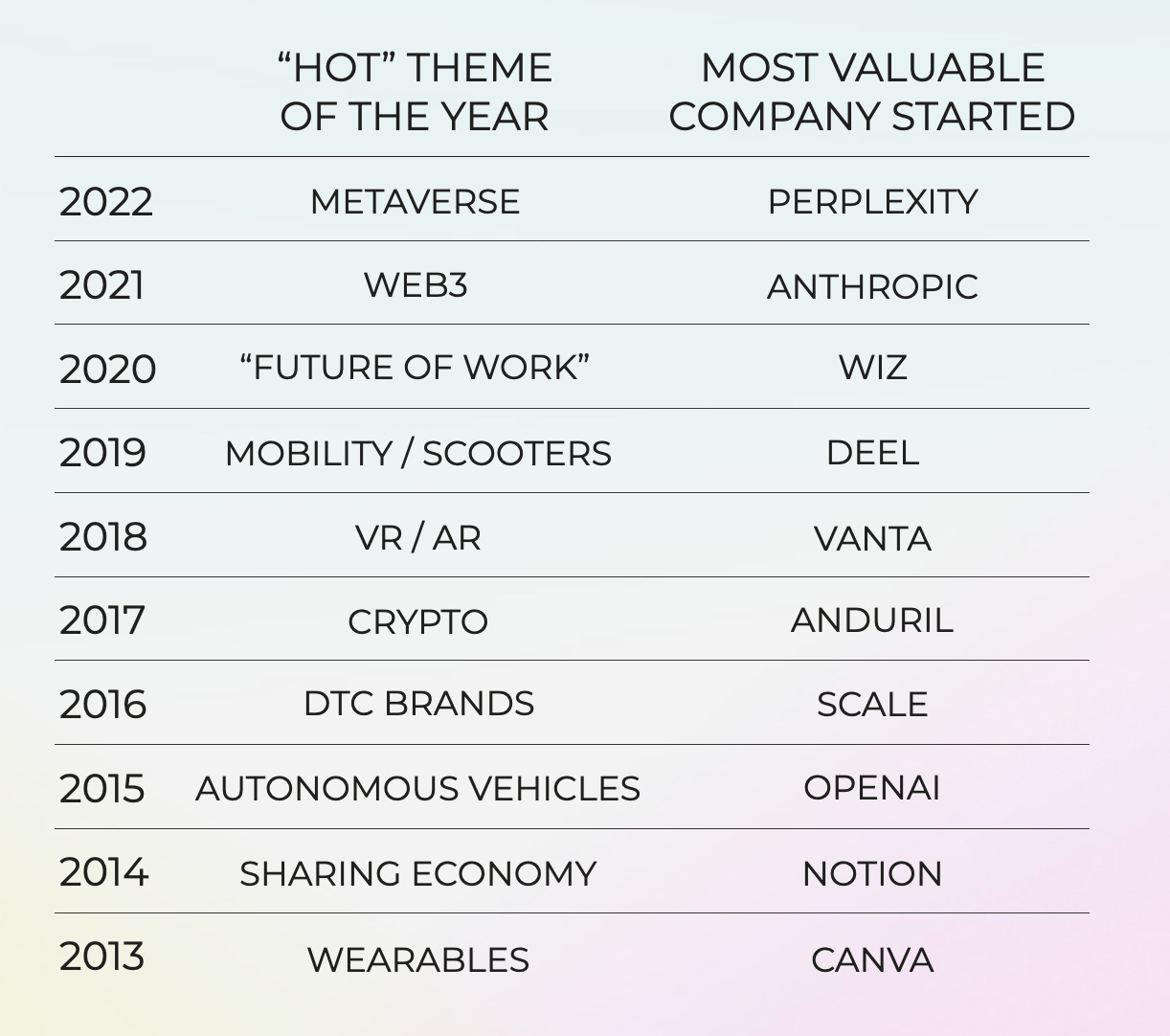

Essa imagem deveria estar emoldurada na casa de todo investidor de early-stage que busca o próximo grande negócio. As melhores empresas já estavam sendo desenvolvidas muito antes de se tornarem tendência. Se um tema está quente, provavelmente já é tarde.

No fim, o hype, para quem busca uma onda realmente grande, é apenas ruído. Vejo dois caminhos possíveis: 1) viver o futuro, atuando em empresas de frontier tech ou experimentando novas tecnologias na ponta antes do hype – entendendo de antemão os desafios técnicos, o que falta e como se preparar melhor para a implementação; ou 2) estar preparado e esperar a segunda onda, acompanhando de perto o abismo da tecnologia e a mudança de paradigma que se desenvolve em seguida.