Bem interessante o conteúdo deste post, que me soa muito bem, para explicar como CAC IRR, ou o TIR do CAC é mais importante que CAC/LTV ou que outros unit economics para escala.

O quanto um motor de crescimento da empresa gera de rendimento de volta para o caixa é o que o torna mais escalável. O autor exemplifica como uma empresa com CAC/LTV menor e CAC Payback maior pode ser mais escalável. Basicamente, ele traz o conceito do TIR(taxa interna de retorno) do CAC e valor do dinheiro no tempo. Dito isso, ele coloca que o mais importante para aproveitar o valor do dinheiro no tempo é ter a maior parcela do LTV no curto prazo, e não muito estendido.

Há vários anos, quando primeiramente me apresentaram o cálculo de LTV, nele havia o uso de taxa de desconto, para descontar valor do tempo ou de custo de oportunidade. Com isso, ajudaria a endereçar a questão do valor do dinheiro no tempo. Interessante como isso não é mais tão disseminado, e sim um calculo simples de LTV.

Entre outro pontos, para aumentar esse rendimento, o autor sugere:

Rever os termos de pagamento – muitas vezes vale mais a pena dar descontos para pagamento upfront, do que postegar os recebimentos.

Foco de marketing em clientes com payback mais rápido, mesmo que o LTV possa ser pior.

Aumento da urgência de vendas, para antecipar os ciclos

Enfim, esse é mais um bom texto, com bastante conhecimento e provocação sobre como pensar a escala e seus economics.

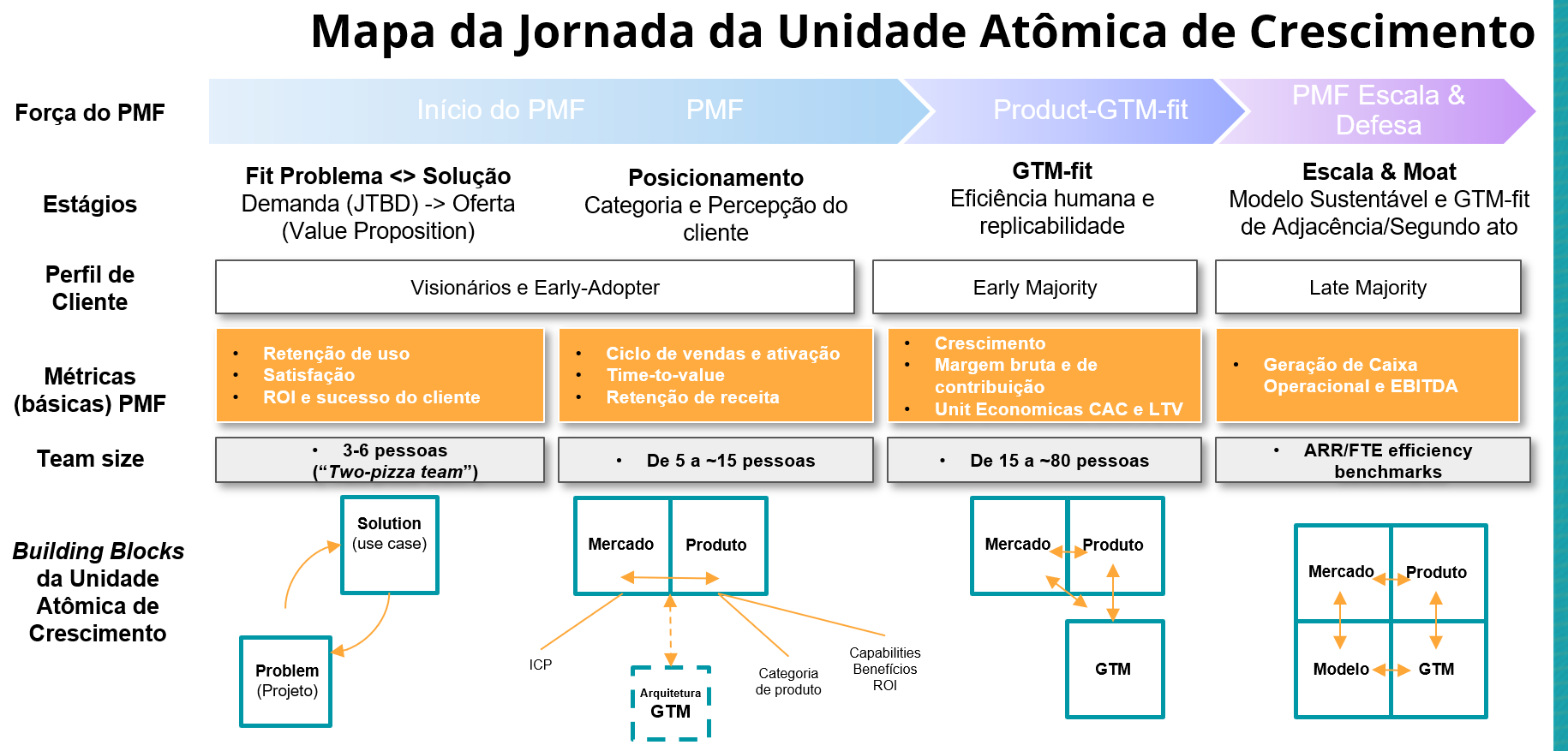

Pensando dentro dos estágios do espectro força de um jornada de Product-Market fit (que já comentei em outras edições anteriores), quero fazer algumas reflexões, usando algumas referências e frameworks, sobre o tempo da jornada de PMF e da construção de uma unidade de crescimento escalável.

É importante começar dizendo que não existe um padrão ou uma receita de bolo, principalmente para PMF, e não buscaria seguir esses dados no detalhe ou mês-a-mês. Trago a reflexão para o entendimento da jornada como um todo e como ela se encaixa nas demandas de venture capital, na ótica de eficiência de recursos.

Também, é importante ressaltar que estamos falando não só de um estado de PMF básico ou inicial, – que muitas vezes não soa claro. Estamos falando da comprovação da unidade atômica de crescimento – o framework do playbook de PMF da Astella. Isso significa criar uma arquitetura que seja capaz de escalar e se replicar, o que considero um dos marcos fundamentais para o sucesso de startups em estágio inicial.

Então, para começar, esse é um primeiro rascunhoresumido da visão da jornada de construção de Unidade de Atômica de Crescimento:

Relembrando, uma unidade atômica de crescimento é como a célula tronco da escala, capaz de se replicar de forma eficiente e veloz, e com potencial de gerar ao menos $10mn de ARR.

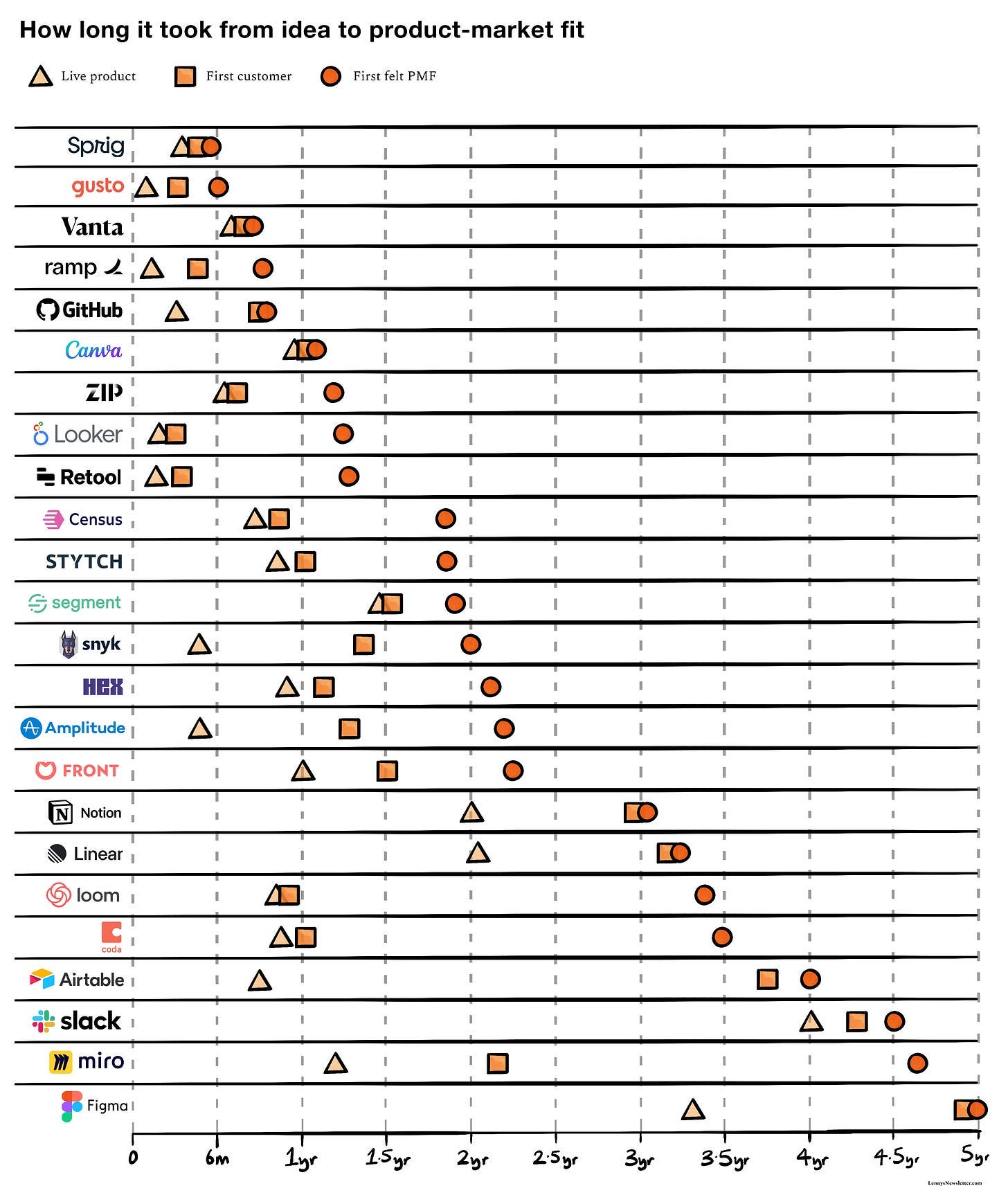

Existem estudos, como do gráfico abaixo, que mostram que a mediana das startups que hoje são líderes em suas categorias globais – talvez possamos chamá-las de top-decile global – levaram cerca de 24 meses, em média, desde o início da jornada até a primeira vez que “sentiram” o PMF.

Também, como mostra a imagem acima, não existe um padrão claro entre lançamento do produto e atingimento do PMF – talvez algo entre 9-18 meses. Empiricamente, eu diria que isso geralmente leva mais tempo do que o planejado ou esperado.

Até o primeiro PMF, no estágio pre-seed, dada tanta incerteza, é difícil medir o que é eficiência de capital ou eficiência de crescimento. Considero que nessa fase é preciso ter clareza sobre os riscos e buscar eliminá-lo ou gerenciá-los na medida do possível, então é importante manter a estrutura de pessoas enxuta e a queima de caixa controlada. Por isso, levantar muito capital no pre-seed tende a adicionar mais risco para o estágio, dado o cenário natural de tantas incertezas.

Partindo para a fase seguinte do PMF, de força de tração e crescimento inicial, de acordo com estudos da ChartMogul, que pesquisou o crescimento de milhares de empresas SaaS, empresas Top Quartile de crescimento levaram 1 ano e 1 mês para chegar em $500k de ARR. Para uma empresa pre-seed, a eficiência é medida pelo crescimento e velocidade até aqui. Depois disso, essas empresas, em mais 5 meses adicionam mais $500k de novo ARR, o que começa a configurar a fase de GTM-fit. Então, totalizando, levam 18 meses do primeiro cliente aos $1mn de ARR.

Importante notar e ressaltar que esses dados da Chart Mogul são apenas de empresas SaaS que chegaram nesses marcos de receita. Sabemos que uma relevante proporção não se gradua para próximas etapas e se tornam (o que chamamos de) messy-middle.

Dito isso, olhando para a jornada dos $1mn ao $10mn de ARR, o que consideramos que é o início de uma unidade atômica de crescimento madura, mostra que empresas Top-quartile levaram 26 meses, e a mediana sendo 30 meses.

Com tudo isso, do ínicio da jornada, passando pelo primeiro cliente, $1mn de ARR e depois até $10mn, as empresas que chegaram nesse patamar como referências globais top-quartile de velocidade de crescimento levaram quase 6 anos. Da minha curta base de dados empíricos, entre 6 e 7 anos é o tempo que tenho visto em empresas notáveis brasileiras que chegam nesse patamar desde sua fundação.

Um fundo institucional de VC geralmente tem duração de 10 anos, e para uma oportunidade ser o seu fundreturner, a grosso modo, ela precisa faturar por volta de $100mn. No mundo de startups de alto crescimento financiadas por Venture Capital, é importante entender todo esses tempos, principalmente fundadores levantando rodadas pre-seed ou pré-product-market-fit. Para ser fundreturner, precisará demonstrar preparação e prontidão para alcançar a velocidade de performance de startups top-quartile para chegar no patamar de $10mn de ARR, e crescer nos anos seguintes até $100mn de ARR, dentro dos dez anos.

Diante disso, volto para um fundamento importante para Startups em VC, o de ir devagar para ir rápido. Eficiência em startups está relacionada à equação do uso de recursos vs. a velocidade em que atinge os seus objetivos e estágios. Portanto, a celeridade entre os estágios de construção ou evolução do PMF, ou usar menos recursos para atingir no mesmo tempo, também pode ser a demonstração de eficiência, além de sobrar mais equity para fundadores.

Faça como mais de 6.000 investidores e founders e se inscreva na Newsletter para não perder os insights 👇