Tenho uma grande novidade aos leitores e interessados.

Eu organizei uma Bilblioteca de Boas Práticas, Templates e Exemplos sobre os assuntos Fundraising & Equity, Pitch Deck e Outros. É uma compilação de material de referências públicas, de gestores, profissionais e especialistas que admiro, para que empreendedores possam usar e aplicar.

Utilize-os com apoio de um especialista. Principalmente os que envolver alto risco, como documento jurídicos, no caso, contrate um advogado para assessorar.

Os templates e playbook podem te ajudar muitos a ganhar tempo. O ideal é adaptá-los para sua forma de trabalho, processos, mercado etc…

Mas se você pensa em criar algo totalmente novo, usar templates não vai te ajudar.

São todos documentos públicos, que estão disponibilizados em sites abertos

Bom proveito!

Se gostou aperte o like e clique aqui para assinar minha Newsletter para receber conteúdos como esse, e outras análises e conteúdos sobre tendências sobre gestão de Startups e o mercado de Venture Capital e de Tecnologia: http://dealflow.substack.com/

Esse post foi escrito pro Blog da ACE. Para receber esse e outro posts como esse clique aqui e assine minha Newsletter.

Recentemente, me deparei no Linkedin com o essa tabela, e a indagação do autor da postagem: Por que o valuation do Nubank é muito maior que o do Banco Inter?

De antemão, assim como esta, existem muitas outras discrepâncias curiosas, e podemos percebê-las quando comparamos algumas empresas no mercado. Por exemplo:

A Tesla tem o valor de mercado muito superior, quando comparada às outras montadoras. Porém, empresas como a Ford e GM, lucram muito mais do que a empresa de Elon Musk;

A XP possui o valuation igual, ou maior, do que outros bancos gigantes brasileiros, como Bradesco ou Banco do Brasil.

O que é e como é calculado o Valuation de uma empresa?

Valuation é o termo em inglês usado para designar o valor de uma empresa. No modelo clássico de valuation, o cálculo é feito a partir do Fluxo de Caixa Livre Futuro da empresa. Este é trazido a valor presente, mostrando a soma de toda geração de caixa futura, descontada ao risco de investimento.

Outra forma de estimar o valor de uma empresa, é por meio de Múltiplos Comparativos. Nele, comparamos o valor de mercado de empresas semelhantes, em relação a indicadores de performance financeira. Neste método usamos o Valor de mercado sobre o Lucro da empresa ou sobre a Receita, entre outros indicadores possíveis para comparação. Desta forma é possível entender qual empresa está sobrevalorizada, ou subvalorizada, em relação a sua performance financeira e outras métricas.

No caso do Nubank vs. Banco Inter, em um mesmo cenário econômico, por que empresas que apresentam prejuízo têm valuation maior do que empresas que têm lucros?

Antes de mais nada, é importante entender que o mercado é composto por diferentes pessoas, que têm diferentes visões sobre valor, sobre o futuro, e diferentes formas de avaliação. Portanto, sempre haverá divergências em relação às perspectivas de valor de empresas (e que é aí que investidores ganham e perdem com o investimento).

Apesar disso, hoje em dia há diferentes entendimentos de quais fatores realmente geram valor, que estão além da performance financeira das empresas. Por isso, métodos como os Múltiplos de Valuation são justificáveis.

Crescimento e tamanho de receita

Com a recente dominância e relevância de algumas empresas mais novas, principalmente do setor de tecnologia, o mercado passou a enxergar o crescimento, como um fator extremamente importante. Muitas vezes, até mais relevante do que o lucro atual.

Dessa forma, um forte crescimento — e a sua expectativa no longo prazo — tornam-se um driver de valor para o negócio. Nesse sentido, isso pode se transformar em dominância de mercado, ou possibilidade de lucros maiores no futuro, por exemplo.

Barreiras de entrada

De antemão, para uma empresa tornar-se líder de mercado, é necessário construir suas barreiras de entrada e sua defensividade. Isso, muitas vezes, é criado a partir de características do modelo de negócio, trazendo além de potencial para resultados financeiros aos acionistas, através de rentabilidade e crescimento, menor custo de operações, oferecendo proteção em relação a concorrentes e novos entrantes no mercado.

Existem alguns exemplos de barreiras de entrada consideradas bem poderosas pelos investidores. Por exemplo, as barreiras por Trava Sistêmicas: como custo de troca (switching costs) e uma marca forte, ou de Benefícios de Escala: como o efeito de rede ou custo para escalar .

Governança, Gestão e Cultura

Empresas que têm cultura ágil, gestão inovadora e de transformação, também são reconhecidas pelos investidores.

Por outro lado, empresas que têm como sócios órgãos governamentais menos ágeis, ou que enfrentaram ou que estão enfrentando conflitos de interesses entre sócios, ou corrupção recente, são vistos como risco. Até que haja uma transformação na cultura organizacional e governança, esse fator poderá ser visto como um risco pelos investidores, precificando a empresa abaixo da concorrência.

Posicionamento da Marca e Comunicação de Valor

Muitas vezes os esforços de posicionamento das empresas conseguem atrair mais interesse de investidores. Empresas que possuem relacionamento com Investidores mais ativa, geram mais valor do que as que não atuam tanto nessa questão. Dessa forma, elas conseguem gerar mais liquidez, ou fluxo de investimento, para a empresa.

É um ciclo positivo. Uma empresa ‘da moda’ costuma ter seu custo de capital reduzido, já que são mais atraentes para conquistar mercado, pois apresentam menor fricção ou custo. Com isso, captam mais atenção dos investidores.

Quando uma empresa ainda não é aberta em bolsa, normalmente ela tem múltiplos de avaliação melhoresque empresas listadas. Isso ocorre porque o investidor de mercados privados — como Venture Capital, Private Equity — costumam fazer apostas para capturar um valor de mercado futuro. Essa captura de valor, acontece por meio de investimento em crescimento, efeitos de rede, produto, ganho de mercado, construindo suas barreiras de mercado, antes de transformar em uma empresa rentável.

Portanto, aplicando alguns dos fatores que influenciam o valuation de empresas, como apresentados nesse texto, no caso Nubank vs. Banco Inter, é possível argumentar que o valuation do Nubank é muito maior que o Banco Inter, pelos seguintes motivos:

O crescimento, o número de clientes e o tamanho da receita do Nubank são maiores do que o Banco Inter. Isso mostra que o Nubank avança mais agressivamente para uma dominância do mercado;

O Nubank tem um posicionamento de marca e cultura muito mais atrativos para clientes e novos funcionários que o Banco Inter;

A gestão do Nubank é percebida como mais ágil e conta com diversos investidores de renome do Vale do Silício, como Sequoia Capital, DST Global, ou Thrive Capital. Estes, investiram desde o início, e tem histórico em ajudar empresas iniciais de alto crescimento. Por outro lado, o sócio controlador do Banco Inter é também o sócio controlador de uma empresa de construção cívil.

E, além de tudo, Nubank é uma empresa fechada, sem ações negociadas em bolsa, e, portanto, sem a influência ou volatilidade advinda da avaliação do mercado público no valor da empresa. Já o Banco Inter tem suas ações negociadas na B3.

Então, para você, como empreendedor ou investidor, há diversas formas de encontrar drivers de geração de valor para empresas, além de uma boa performance operacional e financeira. Há outras iniciativas que podem gerar valor, que poderão ser capturados, ou que podem melhor posicionar a empresa para captura de valor no longo prazo.

Disclaimer importante: As análises e opiniões são minhas e eu não quero, nem posso, fazer indicação de investimento. O objetivo desse texto é um exercício didático, para encontrar argumentos em relação a discrepância de valor de mercado entre empresas. O texto não tem como objetivo julgar ou encontrar valor de mercado justo de empresas. Espero apenas que esse texto, possa trazer alguns insights para suas análises e para sua vida empreendedora ou investidora.

Obrigado a Mariana Pedrone (da ACE) pela revisão e sugestões ao texto.

Se gostou aperte o like e clique aqui para assinar minha Newsletter, e receba textos como esse, e outras análises e conteúdos sobre tendências sobre o mercado de Venture Capital e de Tecnologia: http://dealflow.substack.com/

Na edição da Dealflow #19, eu comentei sobre se estamos em Bolha de Tecnologia e trouxe alguns argumentos práticos sobre o por quê eu acho que ainda não estamos próximos de um estouro de bolha.

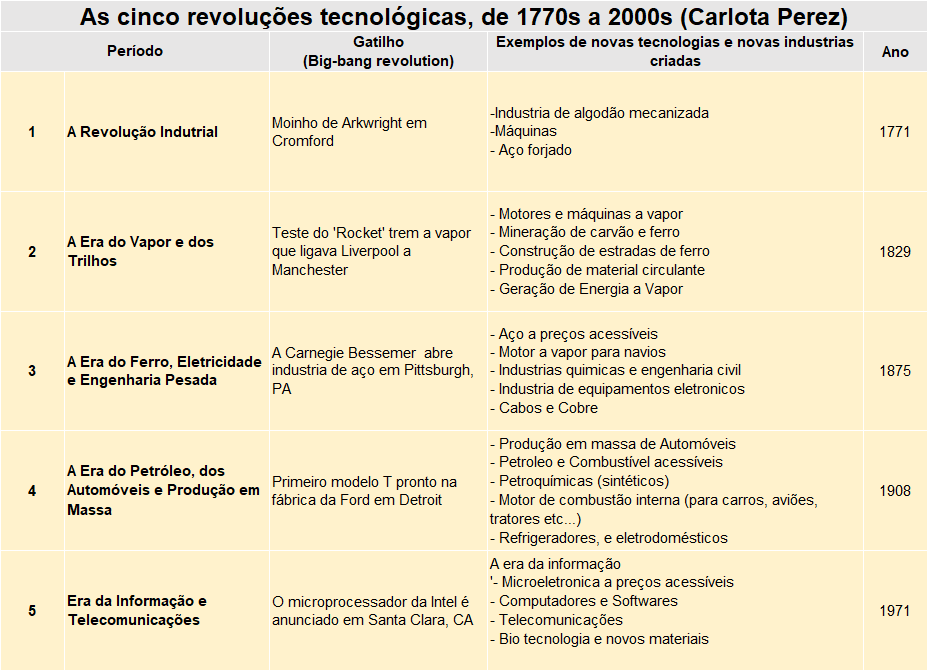

Este é um livro que, como o nome diz, explica as dinâmicas das revoluções tecnológicas e o comportamento do capital financeiro ao longo dos últimos ciclos tecnológicos e econômicos. As Teorias e os Frameworks trazidos no livro nos ajudam muito a nos encontrar e explicar o contexto histórico que vivemos, e, se correto, pode nos ajudar a predizer o que deve acontecer dentro dos próximos ciclos econômicos.

Além do profundo conhecimento histórico e econômico, o livro é referência para grandes gestores de investimento em tecnologia, e já vi muitas teses de mercado fundamentadas pelos frameworks trazidos pela Autora.

A Tecnologia, os Ciclos Econômicos e as Bolhas

Segundo a Autora, o mundo moderno viveu cinco revoluções tecnológicas. Cada ciclo é iniciado por meio de um novo Sistema de Tecnológico — ou seja, um grupo de tecnologias que interconectados criam os novos ciclos econômicos.

As cinco revoluções foram as seguintes:

Esses ciclos têm como similaridades:

Uma inovação que se torna acessível, funcionando como gatilho para transformar a cadeia produtiva e tornando altamente competitivos os negócios que as utilizam. A autora chama de esse momento de Big-Bang Revolution. Por exemplo, este big-bang da era atual da informação, surge depois dos microprocessadores criados pela Intel que tornou acessível a produção e expansão dos computadores, telecomunicações, desenvolvimento de software entre outros…

As infraestruturas desenvolvidas em cada ciclo, suportarão o desenvolvimento dos ciclos posteriores. — No ciclo atual, a eletrônica, criada no ciclo anterior, apoiou o desenvolvimento de telecomunicações e computadores.

O surgimento do novo Sistema Tecnológico, acompanhados por uma infraestrutura facilitadora, altera as estruturas dos mercados e o direcionamento dos investimentos. Nesse momento há uma mudança de paradigma, o que a autora chama de Paradigma Tecno-Econômico (PTE), onde leva a sociedade a adoção do novo sistema para tornar os negócios mais eficientes e lucrativos, mais competitivos que os negócios atuais.

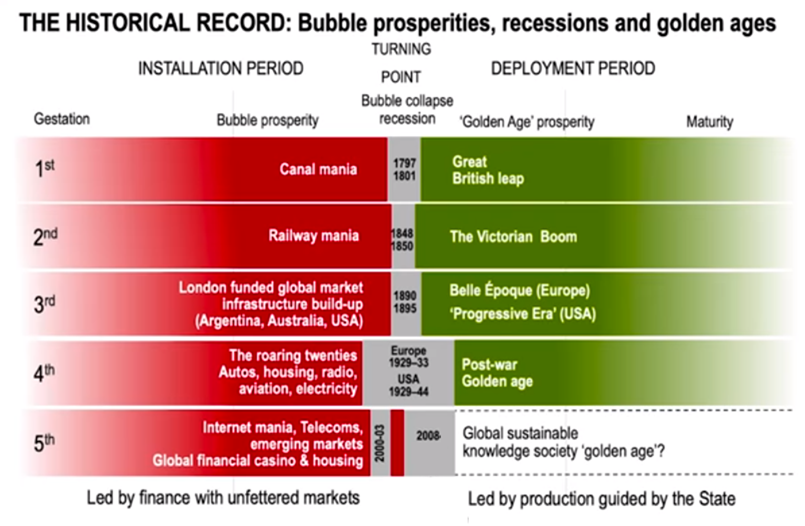

As duas fases e, entre elas, uma bolha

Período de ‘Montagem’ (Installation Period).

Esse é momento momento inicial da curva de crescimento do ciclo. Ele começa com o big-bang, como mencionado anteriormente. Nesse instante há bastante capital financeiro sendo gerado por negócios e empresas maduras que capturam valor do Paradigma Tecno-Econômico (PTE) anterior, mas que começam enfrentar estagnação, e começam buscar entender quais são, e direcionar, apostas para o novo Paradigma.

A partir do momento que empreendedores e early adopters entendem o potencial das novas tecnologias, os financiadores começam a se interessar. Os financiadores tem como intuito o de ter retorno investindo em empresas que estão produzindo novas tecnologia para o novo Paradigma.

Nesse momento, o desenvolvimento da tecnologia ainda é exploratório, ou para construção de infraestruturas que suportaram o novo sistema. Alguns investimentos não dão certo, no entanto outro acertam grandemente, o que atrai o interesse de mais financiadores para buscar os grandes retornos. Com grandes apostas e alguns grandes retornos, o mercado financeiro entra em uma estado de exaltação.

Junto a isso, um impacto social negativo usualmente começa a aparecer. Com o Capital Financeiro tomando conta, os seus interesses influenciam o sistema, o que resulta no aumento da desigualdade, com ricos ficando mais ricos e deteriorando classes mais pobres. Algumas regiões sucedem mais que outras, e migrações de áreas mais pobres para áreas mais ricas acontecem sendo, muitas vezes, não muito bem vinda por governos locais.

A economia começa ficar insustentável, com o descasamento da oferta, que é empurrada pelos investimentos do Capital Financeiro, e com uma demanda ainda não completamente acessível, em conjunto com a incompatibilidade dos valuations reais dos ativos versus especulações, levando a um estouro inevitável de uma bolha econômica.

O Estouro da Bolha

Com o estouro da bolha, vem uma recessão, e até depressão, com o Capital Financeiro mais modesto e preocupado, voltando a uma realidade. E isso dá espaço para o Capital de Produção, investimento menos especulativo e mais assertivo, gerido por pessoas com conhecimento científico, técnico ou de gestão para gerar valor a partir da criação de novos produtos, processos e mercados.

Além disso, depois do estouro, as autoridade de estado buscam corrigir algumas coisas nos sistemas, regulando os mercados para evitar os excessos, e prover um crescimento econômico sadio (como a Lei Sarbanes & Oxley, criada após a Crise da Bolha da Internet em 2002, ou as regulações do sistema financeiro, da Crise de 2007/8) .

Período de ‘Expansão’ (Deployment Period).

Nesta fase, o Capital de Produção entra em cena para investir em inovação que adicione eficiência a produção, por meio de tecnologia eficientes e mais acessíveis. É um período de consolidação de mercados e de ganhos de produtividade pelo amplo uso da inovação tecnológica.

De acordo com a autora, esses ciclos devem durar cerca de 50 anos. Ela contou em um painel que acredita que o ciclo atual deve durar mais, e que o ciclo atual de Tecnologia da Informação foi atípico pois tiveram duas bolhas, a da internet e a do sistema financeiro, e que pode ter mais.

Contexto Atual — Consolidação da Era da Informação

O momento econômico é de consolidação da era da informação e aceleração da regeneração da sociedade. A Internet e Software engoliram o mundo. Atualmente, passamos pelo menos 6 horas do nosso dia acordado trabalhando, ou tendo lazer, em frente a computadores, smartphones, redes sociais, entre outras. O Sistema Tecnológico começa a estar presente por toda parte e se transforma em algo já despercebido por nós. O mesmo acontece nos negócios, por exemplo, lojas online começam a ser algo básico para o varejo, sem segregação. Ou o efeito das wallet na China, onde não se uma mais dinheiro ou cartões físicos.

A pandemia é mais um desastre mundial que veio para acelerar o processo de reconstrução e consolidação do Sistema Tecnológico por toda a sociedade, assim como foi a Primeira e Segunda Guerra Mundial para o ciclo anterior.

No âmbito Macroeconômico, é esperado ver uma reconstrução por governos e sociedade para acomodar essas disrupções e o novo sistema tecnológico para transformar o mundo em algo mais sustentável.

Nesse momento, o Capital é direcionado para ganho de produtividade, mercado e expansão, e não tanto para exploração de novas tecnologias, a não ser que sejam para o crescimento dos negócios, ou outras apostas.

Por isso, temos visto nos últimos anos o crescimento do investimentos em Growth Capital e gigantes rodadas de Late-Stage, ou o crescimento no número de IPO de empresas de tecnologia, onde os recursos levantado estão sendo direcionado majoritariamente para SG&A(vendas, administrativo e operações), do que para R&D (Pesquisa e Desenvolvimento). A tecnologia não é considerada mais uma feature nesse fase, e o importante é o quanto ela torna acessível e reduz a fricção aos consumidores, por meio artifícios como novos modelos de negócio, preços, UX/UI, por exemplo.

Também, por isso, o crescimento do modelo de Venture Debt (Dívida para Ventures) que, com um ROI assertivo, financia o crescimento com um custo de capital menor que o modelo tradicional de financiamento pelo Equity.

No lado das corporações, o Corporate Venture Capital com foco financeiro ou exploratório, dando espaço para áreas de M&A entrarem em cena, ou mesmo Corporate Venture Capital como perfil de investimento em estratégias Go-To-Market.

No entanto, um artigo de John Luttig, da Founders Fund, menciona que Negócios de Internet estão chegando a uma maturidade, onde a curva de crescimento das novas entrantes começa apresentar uma redução, porém a curva dos múltiplos de valuation seguem crescendo. Talvez, começaremos a ver crescimento em áreas que tem demorado para adotar a tecnologia como Agtechs, Legaltechs, Construtechs, IoT etc…

Por meio da infraestrutura e inovações criadas por meio das tecnologias advindas de computadores, softwares e internet do ciclo atual, ainda há um grande espaço para empreendedores para capturarem o valor e consolidar os paradigmas, acessando diferentes partes da sociedade.

Se gostou clique aqui para assinar minha Newsletter, e receba textos como esse, e outras análises e conteúdos sobre tendências sobre o mercado de Venture Capital e de Tecnologia: http://dealflow.substack.com/

As ações das empresas de tecnologia vêm apresentando forte crescimento nos últimos anos. Com isso, muita gente sempre comenta e questiona se estamos numa bolha de tecnologia. Isso acontece praticamente todo ano:

Imagem do Twitter

Recentemente, o jornal Financial Times reportou que os múltiplos de preço/lucro dos próximos 12 meses (P/E) das 500 maiores ações americanas atingiram os patamares mais altos desde a bolha da internet:

Se está caro comprar ações de empresa de tecnologia, pode ser, ou não. Mas, abaixo, listo alguns pontos sobre por que acredito que não estamos em uma bolha de tecnologia:

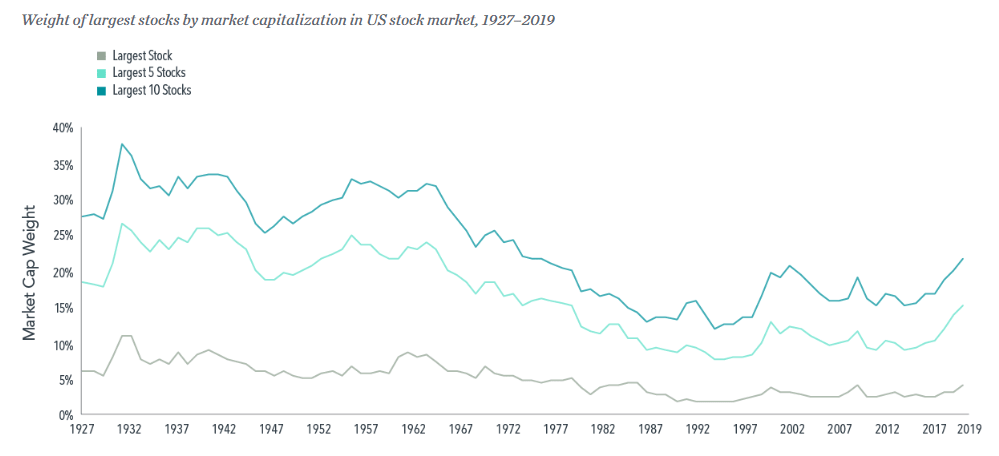

O Software engoliu o mundo. Vivemos na era da informação. As cinco mais valiosas empresas americanas são de tecnologia e possuem grande influência no mercado e na sociedade atualmente. Hoje, elas são empresas maduras de tecnologia que, diferente da bolha da internet nos anos 2000, geram caixa (bastante). Além disso, elas continuam investindo muito de seus recursos em pesquisa e desenvolvimento para continuar inovando e gerando valor.

Poucas empresas e de tamanho gigante sempre tiveram participação relevante na bolsa de valores americana. Historicamente, é normal grandes empresas concentrarem grande parte da bolsa cada uma na sua era como, por exemplo, empresas de petróleo (Exxon), indústria automobilistas (GM) e Petroquímicas (DuPont) em meados do século 20.

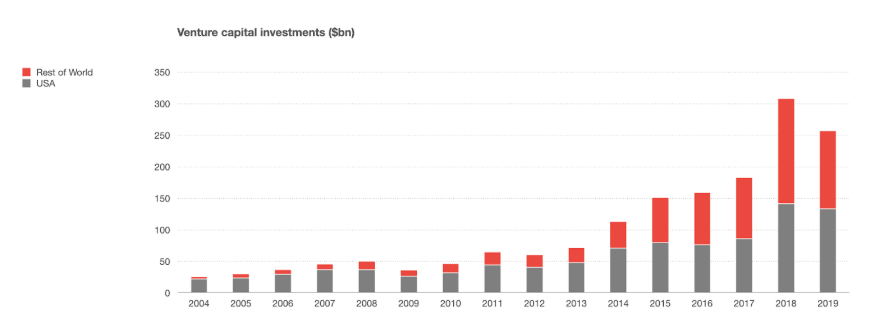

Investimento privado em Venture Capital vem crescendo consistentemente na última década, dando mais opção de crescimento para as novas empresas e estruturando-as para o mercado público de investimento.

Em relação ao alto patamar do múltiplo de preço/lucro do próximo ano, há alguns fatores em relação à crise que afeta a recuperação e o futuro dos lucros das empresas. Além disso, muitas empresas retiraram o guidance de lucros futuros.

Nos últimos anos, a demanda de investidores sobre modelos de negócios e investimentos com foco maior em negócios rentáveis tem sido discutida no ambiente de empresas de tecnologia, dando ênfase ao modelo SaaS, que tem foco em recorrência de receitas, e financiamento por Venture Debt (Dívida para Startups).

O que acha? Faz sentido? Faltou algum ponto ou há algum contraponto importante?