Esse texto foi enviado na edição #17 da DealflowBR. Se inscreva e receba conteúdo como esse, e outras análises e conteúdos sobre tendências sobre Investimento em Tecnologia: http://dealflow.substack.com/

Nessa semana escrevi mais um texto no meu espaço no Blog da ACE sobre “Venture Capital e a sua matemática: Como funcionam”.

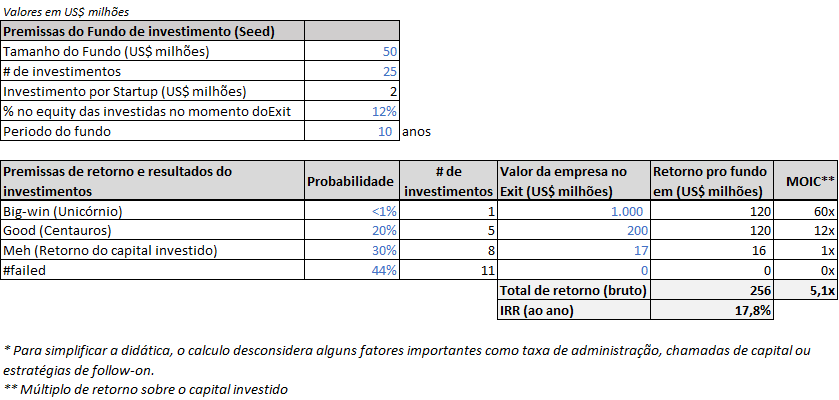

Nele, apresento um cálculo simplificado que mostra a difícil matemática de um fundo de Venture Capital, em estágio Seed, para atingir retornos condizentes à sua relação de risco e retorno.

Link para o Artigo no Blog da ACE

Algumas conclusões claras para gestão de portfólio de Venture Capital que se pode tirar dessa matemática:

- Venture Capital é um jogo de “Big-wins” e apenas “bons” investimentos não são suficientes. Normalmente, não importa quanto o número de investimentos falhe desde que, pelo menos, um investimento retorne ao menos 50x+. Para aumentar a chance de acerto, a diversificação é a chave.

- Estratégia de follow-on é importante. Pode alocar mais capital nas empresas vencedoras de seu portfólio; pode melhorar os retornos do fundo VC.

- Apenas 10% dos fundos VCs atingem os retornos esperados. Isso está ligado diretamente ao acesso às oportunidades que o fundo tem (dealflow) e como ele escolhe os seus investimentos.

Agora, neste último ponto, gostaria de discorrer sobre como funciona o acesso dos fundos a oportunidades, e como isso afeta os empreendedores:

O trabalho do gestor de Venture Capital, em estágio Seed, como no exemplo acima, é de investir em startups e devolver pelo menos 4x do tamanho do fundo aos investidores LPs — Limited Partners (investidores do fundo), para que o gestor possa receber os seus “lucros” — o chamado Carry — similar a uma taxa de sucesso ao gestor.

O Carry é o incentivo financeiro pessoal do gestor para trabalhar com investimento em Venture Capital que, normalmente, é visto depois de 10 anos do fundo.

Por outro lado, se os LPs entendem que o gestor de VC não está aplicando bem os seus recursos, dificilmente reinvestirão em um próximo fundo, “demitindo” o gestor.

Muitos empreendedores ficam frustrados por receberem diversos “Não”, mas é importante entender que os VCs têm uma obrigação com investidores e expectativa de retornos altos, assim como uma startup.

Então, para o Venture Capital atingir esses resultados esperados, e se manterem no jogo, eles precisam acertar o alvo e investir nas melhores. De forma lógica, o principal fator de apenas 10% dos fundos atingirem o resultado esperado é que há mais investidores do que casos de saídas de Startups “Unicórnios”. Por isso também que muitos dos principais VCs entram juntos em deals.

O acesso a boas oportunidades é um fator muito importante para o sucesso dos fundos

Os investidores recebem oportunidade de novos investimentos por diversos lados, mas podemos dividir de duas formas, basicamente:

Por introduções frias: cold-messages no LinkedIn, formulário/funil de inscrição no site e introdução de pessoas que não têm relacionamento ou as características das introduções quentes.

Por introduções quentes: o melhor dealflow, que são apresentações de oportunidades por pessoas com relacionamento prévio, de confiança ou estimadas pelos gestores. Essas pessoas de introduções quentes têm uma das duas características:

- Insiders — fundadores ou especialistas com profundo e notório relacionamento e conhecimento do mercado.

- Skin-in-the-Game — outros investidores que estão se comprometendo financeiramente na rodada da startup, ou os LPs com gabarito no mercado de tecnologia.

A Introdução Quente tem uma validação prévia que a Introdução Fria leva um trabalho intenso e longo para se provar, por isso o foco nas Quentes. Se pegarmos os 10 maiores fundos VC early stage no Brasil, eu apostaria que mais de 80% dos investimentos efetivados vieram desse tipo de introdução.

Os consultores, empresas de advisory ou parceiros, por exemplo, que não têm nenhuma dessas duas características, têm um trabalho duro para convencer investidores a investir nas startups que estão apoiando.

Também é por isso que os empreendedores seriais — que já tiveram sucesso ou estão em sua segunda ou terceira startup — têm mais facilidade de levantar capital, pois já desenvolveram um relacionamento com o mercado investidor, e outras pessoas “quentes”, em suas jornadas anteriores.

É uma realidade dura do mercado de Venture Capital, onde existem alguns privilégios de oportunidades que dificultam a vida dos empreendedores, principalmente os de primeira viagem ou subestimados.

O conselho que eu deixo a esses empreendedores é que busquem colaborar e desenvolver relacionamentos com investidores, outros empreendedores, corporações, alguns meses ou anos antes de iniciar a captação de recursos para sua startup. A criação de relacionamento despretensiosa, de hoje, poderá ser uma introdução quente no futuro.

E, além de tudo, o empreendedor ser um “street-smart” — que navega bem dentro de redes de contatos — é uma habilidade muito bem vista por investidores.

O que os Empreendedores Precisam Entender sobre o dealflow dos Fundos de Venture Capital was originally published in DealflowBR on Medium, where people are continuing the conversation by highlighting and responding to this story.