Pra quem está pensando em empreender, agora é a hora.

Nos últimos dias, o sentimento quanto às informações sobre números de mortes por dia, devido ao COVID-19, é que vêm se reduzindo no mundo inteiro, o que pode indicar que o pico do problema já passou.

Mas, ao mesmo tempo, já é certo que teremos ainda muitos problemas que seguirão no universo econômico, e um “novo normal” na relações de negócios. Por isso, eu acho que, se você está conseguindo passar bem por essa fase, muitas oportunidades ainda vão se abrir, e eu acho que agora é o melhor momento para empreender em muito tempo. Explico o porquê:

Por que AGORA é o momento para empreender

Já sabemos que o coronavírus e a necessidade de isolamento social trouxeram muitas reflexões de valores e hábitos, junto com os desafios de restabelecer a economia que combinados, na minha visão, trazem um momento muito propício para renovação do mercado em geral.

Além disso, podemos relacionar o COVID-19 a um grande acontecimento global. Muitas pessoas que admiramos por suas carreiras tiveram um ponto de virada e se alavancaram depois de um momento de grande dificuldade ou de transformação da sociedade, como, por exemplo, a Crise de 1929, a primeira e segunda guerras mundiais, empreendedores tech na bolha da internet de 2000 ou a crise financeira de 2008. Talvez o coronavírus possa ser um momento desses para pessoas que buscam impactar a sociedade com empreendimentos.

Em cinco pontos práticos explico por que eu acho que agora é o melhor momento dos últimos anos para se empreender:

Os melhores processos e conteúdos para se construir um negócio escalável estão aí, de graça e acessível a todos

Nunca tivemos tanto conteúdo e comunidades de qualidade abertas gratuitamente.

Muitos especialistas em empreendedorismo, tecnologia, venture capital e gestão abriram todo seu conteúdo gratuitamente para se criar, validar e escalar um negócio. Alguns deles que me lembro agora:

- ACE — Growthaholics for Startups — Plataforma e Metodologia de aceleração de Startups da ACE

- YCombinator — Startup School — Curso de 8 semanas de construir uma Startup

- Startup Summit — Abriu o conteúdo de todas palestras da última edição do evento de Florianópolis-SC.

- Restartse — 100 dias de conteúdos com especialistas em inovação e Empreendedorismo

Soluções No-Code

Existe uma gama de ferramentas, chamadas “No-Code”, que ajudam empreendedores a criarem soluções como aplicativos, dashboards, blogs, lojas online, entre outros, sem precisar criar códigos.

Basicamente, são ferramentas que trazem formas de trabalho customizáveis e que se integram umas às outras, podendo construir soluções bem dignas.

Acredito que, para conhecedores do modelo “Startup Enxuta”, facilita bastante na hora de criar um MVP, começar a testar ou criar soluções para apoiar na escalabilidade de sua Startup. Dificilmente, uma Startup de produtos digitais consegue avançar muito sendo No-Code, mas meu ponto é que qualquer um pode criar uma solução digital hoje em dia.

Exemplo de ferramentas para criar soluções No-Code são: Wordpress, Airtable, Zapiers e diversas outras que você pode encontrar nessa lista: https://nocodelist.co/

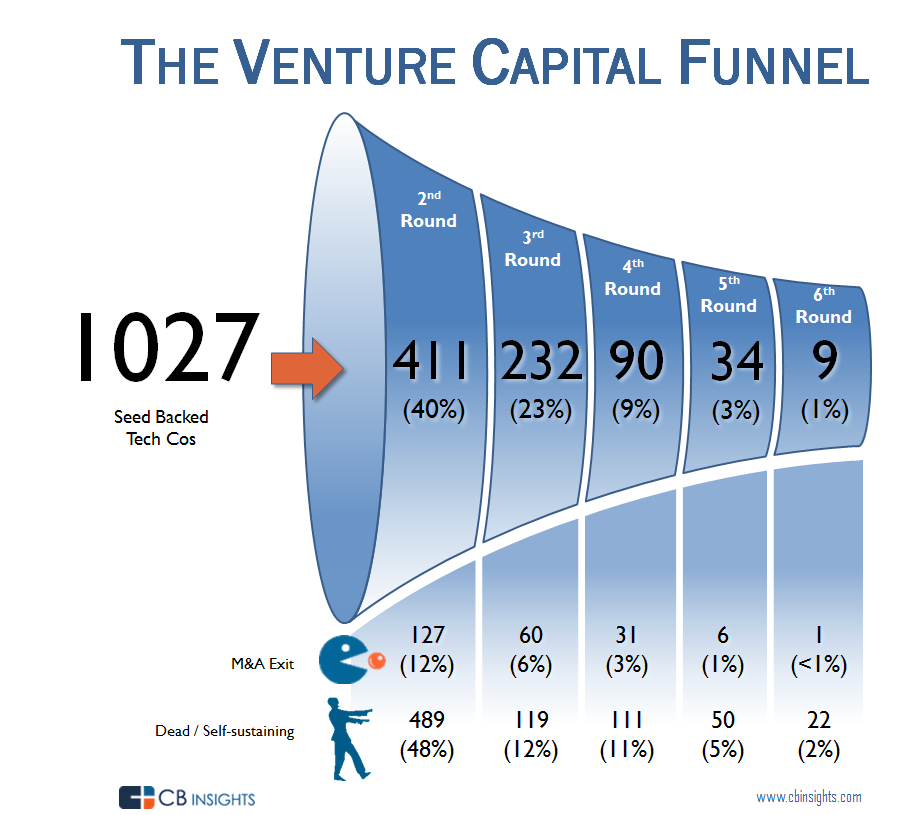

Menor patamar de custo de capital

Apesar de no momento muito investidores estarem aversos ao risco e à falta de relacionamento frente-a-frente (o que dificulta fechar uma captação), é esperado por muitos especialistas que a atividade econômica retome de forma rápida — o que estão chamando de recuperação em “V” (vs. recuperação em “U”). Portanto, a volta do mercado financeiro para patamares pré-crise não deverá levar muito tempo.

O Venture Capital deverá sofrer alguma renovação também. Muitas gestoras estão enfrentando dificuldades em salvar seu portfólio. Algumas deverão sair de jogo dando espaço para entrada de novo capital, com olhar mais “responsável” e negócios de propósito mais alinhados em impacto.

Com isso ainda temos algumas tendências favoráveis, como:

- O custo de capital está em patamar baixo e o governo estimulando a concorrência bancária.

- Mais opcionalidade em Venture Capital, com novos modelos que se mostram mais amigáveis em termos de governança e custos para empreendedor, e adaptadas ao risco do investidor, fazendo mais sentido para parcerias.

Muitos modelos de negócios questionados e competidores enfraquecidos

Muitas empresas de métodos antigos e não ágeis se enfraqueceram com a crise. Não conseguem acompanhar a velocidade de mudança de comportamento e transformação digital, com modelos de negócios sem inovação e propósito fracos.

Negócios tradicionais precisam se reinventar. Por exemplo:

- Ferramentas digitais e de produtividade e as novas relações de trabalho como trabalho remoto estão ameaçando negócios no mercado imobiliário comercial com menor necessidade de aluguel de escritórios, reuniões físicas e até eventos online.

- Petróleo tem sido questionado em razão da sua ineficiência, custo e problemas de sustentabilidade, com o assunto do Climate Change.

Nesse momento as oportunidades estão escancaradas, fluindo igual à informação.

Base de talento disponível remotamente

Muitas empresas que vinham crescendo aceleradamente, à base de investimento em aquisição inorgânica de usuários, precisaram controlar o caixa e esticar o seu runway. Com isso, vieram demissões de muitos talentos de desenvolvimento de produtos. Na DealflowBR #07, escrevi um pouco sobre isso.

Além disso, o trabalho remoto se comprovou de vez como um modelo que funciona e, certamente, mudará as relações de trabalho, dando mais acesso a novos talentos.

Esse post foi originalmente enviado pela minha newsletter DealflowBR. Se inscreva e receba semanalmente minha curadoria de conteúdo e análises sobre tendências em empreendedorismo e Venture Capital.

Agora é o momento de empreender was originally published in DealflowBR on Medium, where people are continuing the conversation by highlighting and responding to this story.