Há muita coisa mudando, muito rápido, e talvez esse post envelheça rápido e mal. Toda essa velocidade cria até uma certa ansiedade, um FOMO, mas, de forma mais fria, me leva a pensar que estamos no início da curva de adoção e de expectativas sobre AI.

Usando o framework de revoluções tecnológicas da Carlota Perez (que adoro), é possível descrever um racional de início de ciclo:

- ainda estamos na era da informação, em uma fase de montagem do novo ciclo de AI,

- com o big bang sendo o lançamento do ChatGPT em público em 2022

- empresas de infraestrutura e servidores de ciclos anteriores se tornando cada vez mais acessíveis para plataformas, LLM e aplicações

- valuation de AI com prêmio relevantemente maior que SaaS tradicionais

Esses são alguns sinais. Com isso, fico pensando o que podemos esperar daqui para frente com o que já estamos vivendo.

Então, o que deve mudar e o que não deve mudar com AI?

Inteligência Artificial é uma inovação que atua de dentro para fora nas organizações. Diferente da internet, que conectou todo mundo, ou do Cloud que virtualizou tudo, AI é um layer horizontal, que atua em todas as diferentes áreas e processos da empresa (produto, desenvolvimento, vendas etc.), habilitando e redefinindo a entrega de valor, ao levar inteligência para o core.

Mas estamos em uma fase inicial do ciclo, com muita incerteza e novidades a cada novo dia. Portanto, algumas mudanças no playbook de construção de startups já dá para cravar que serão permanentes, outras ainda acho arriscado apostar. Então, vou descrever algumas das minhas primeiras ideias do que eu acho que muda e o que não muda para construção de Startups e o mundo de VC, hoje:

O que parece estar mudando:

AI na gestão de Pessoas:

(i) skillset de talentos da empresa passa por ferramentas de AI. Conhecimento de LLMs, por exemplo, é tipo o “conhecimento do pacote office” nos perfis de vaga que temos visto há 20 anos.

(ii) Eficiência de headcount: as melhores empresas estão crescendo rápido com uma escala muito maior em relação ao número de pessoas.

Produtividade humana em áreas como GTM e desenvolvimento de produto:

Por exemplo, em vendas, recentemente, escrevi no Astella Matrix o texto “Revisitando a eficiência da máquina de vendas na era de AI”. Tem sido interessante acompanhar a crescente ferramentalização dos processos de vendas com IA, surgindo novas funções ou processos como GTM-Engineer e AI-Led Growth. Isso tem gerado mais velocidade de experimentação e eficiência na construção de máquinas de vendas, e acredito que vai fazer parte de um movimento de automação e produtização de vendas que vinha acontecendo, com PLG.

Esses são processos que tenho visto com mais clareza de empresas de early-stage a scaleups que implementaram e ganharam eficiência e velocidade.

O que não mudará no curto prazo:

“Quando a pesquisa vira commodity, a convicção é ouro”

A principal coisa que não muda em Startups é a necessidade de convicção e o insight único para construir algo incrível, e essa não é possível terceirizar para AI. Startups se tornam vencedoras por fazerem apostas contrárias, com o benefício da assimetria de informações. Já a IA se baseia em dados históricos e padrões. Então, para temas complexos, ainda veremos os insights e decisões dos fundadores serem o diferencial.

Value Investing e os fundamentos de valor de um negócio

Outra coisa que não deve mudar são os investidores focados em Value Investing e os fundamentos de valor de uma empresa. Investidores de valor (value investors) continuarão avaliando um negócio da mesma forma, que pode se resumir pela sua capacidade de gerar caixa e a durabilidade do negócio com crescimento no futuro. Os pilares fundamentais de valor de um negócio continuam sendo os mesmos, como vantagem competitiva duradoura ou unfair advantages, alocação eficiente de capital e margens do negócio. Isso está atrelado ao meu ponto do parágrafo anterior – de convicção e insights únicos dos fundadores.

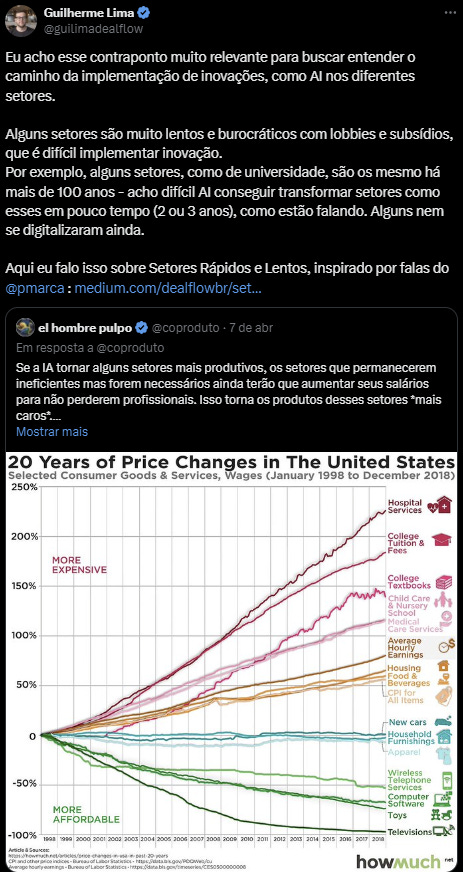

Setores Rápidos e Setores Lentos

Por fim, eu li o estudo AI 2027, que traz um tom alarmante sobre os caminhos da AI e superinteligência em governos, provocando tensões geopolíticas ou potenciais guerras. Sendo honesto, não descarto este cenário em 4-6 anos, mas é importante lembrar que existem alguns “Setores Lentos” que são chave para economia e sociedade, mas que funcionam há 100 anos da mesma forma, como, por exemplo, o setor de saúde, educação, gestão pública etc… Alguns desses setores continuam longe de ser transformados digitalmente. A verdade é que esses setores são influenciados por burocratas, políticos e lobistas, que dificilmente deixarão as coisas acelerarem bastante ou simplesmente terão entraves em tomada de decisão de próximos passos para transformação. O contrário parece verdadeiro: os Setores Velozes, que vendem produtos e soluções para consumidores tech-savvy (software, gagdets, enterprise software, apps etc…) já apresentam ganhos elevados de produtividade e uma melhor proposta de valor. Por exemplo, hoje, estamos vendo o uso exponencial de AI principalmente nas camadas mais profundas como infraestrutura (como NVIDIA) e plataformas (como LLMs), e nas aplicações, principalmente, soluções usadas por tech-savvy e early-adopters de tecnologia.